PCB大廠健鼎(3044-TW)11/9公布10月營收與Q3財報數據,為市場帶來了一系列亮點與估值考量。我們一起來深入研究這些數據,以評估公司的財務健康狀況和未來的投資潛力。

Q3基本面亮點

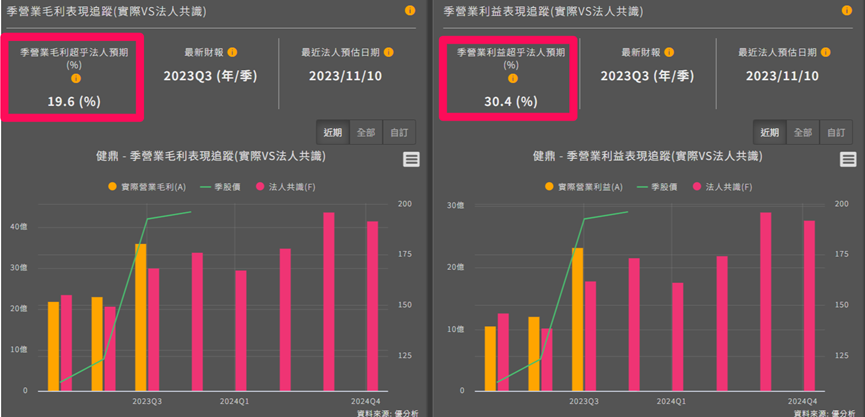

首先,追蹤獲利能力方面,健鼎的季毛利和營業利益均超出法人預期,超出預期的幅度分別達近20%和30%。

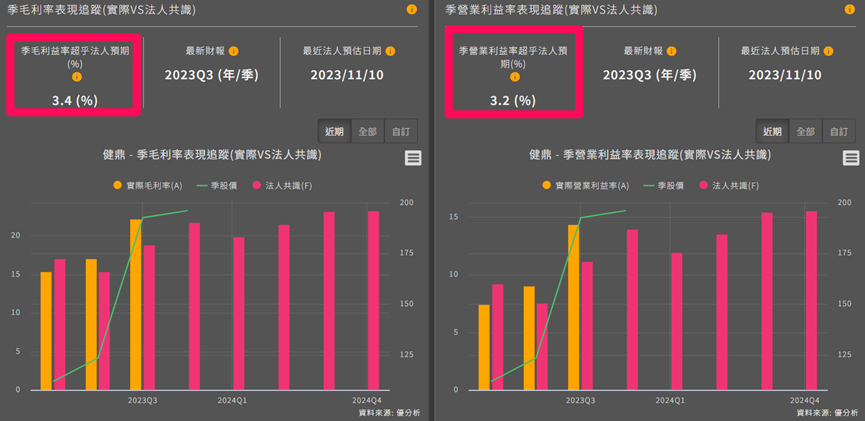

季毛利率和季營業利益率的提升,更是分別超出3.4個和3.2個百分點,都顯示健鼎在產品的競爭力,以及受惠車用與AI帶動產品組合改善,健鼎整體獲利有顯著的上升。

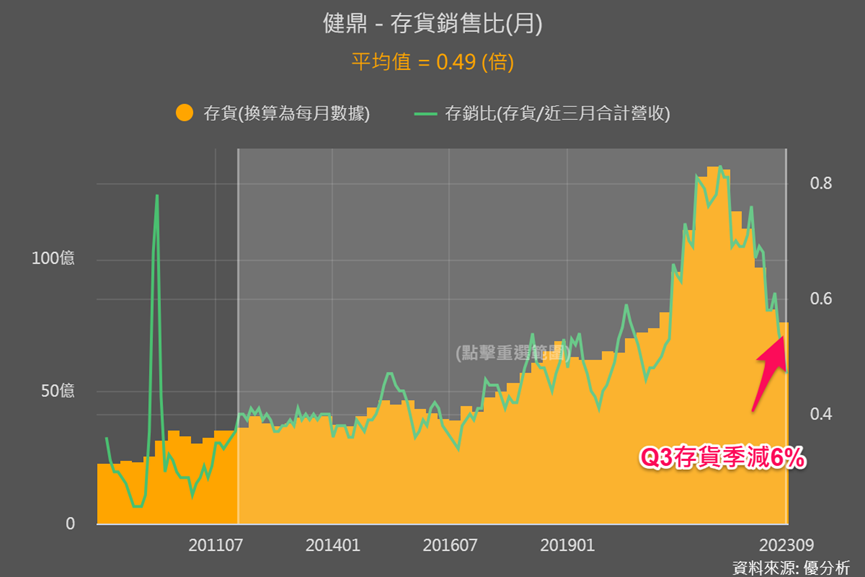

再來看到健鼎Q3存銷比已降至平均以下,季度存貨減少6%。隨著存貨與存銷比下降,顯示公司去庫存順利。

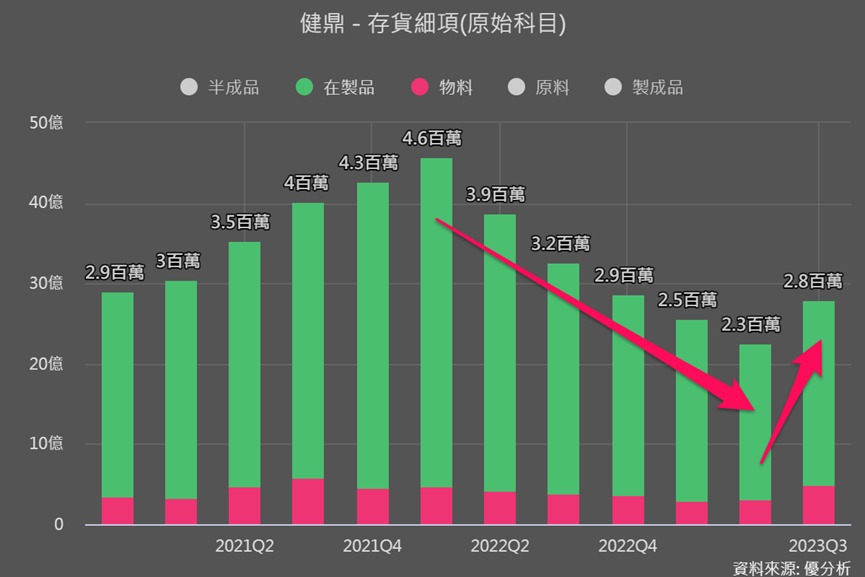

搭配觀察存貨細項,其中製成品和上一季相比大幅下降了20%,顯示終端需求也有轉強的趨勢,而代表產利率的在製品則是提升了21%、原料季增7%、物料更是大幅提升60%。顯示健鼎積極備料、產能利用率升高,後續營收也很值得期待。

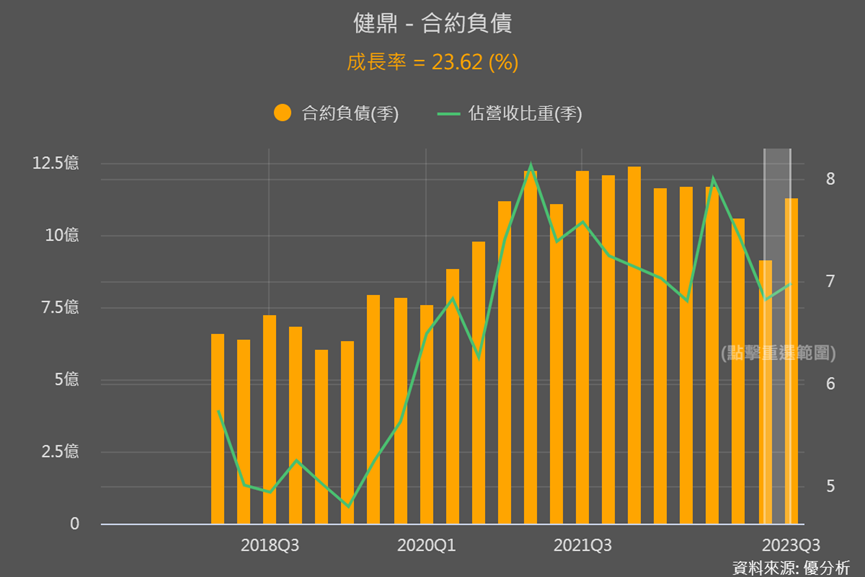

此外,合約負債(訂金概念,代表潛在訂單與未來營收先行指標)季增23.6%,也加深了健鼎未來收入的穩定增長性。

而Q3獲利情況如此大幅超出法人預期,合約負債也透露後續營運值得期待,那股價反應到哪了?

健鼎估值觀察

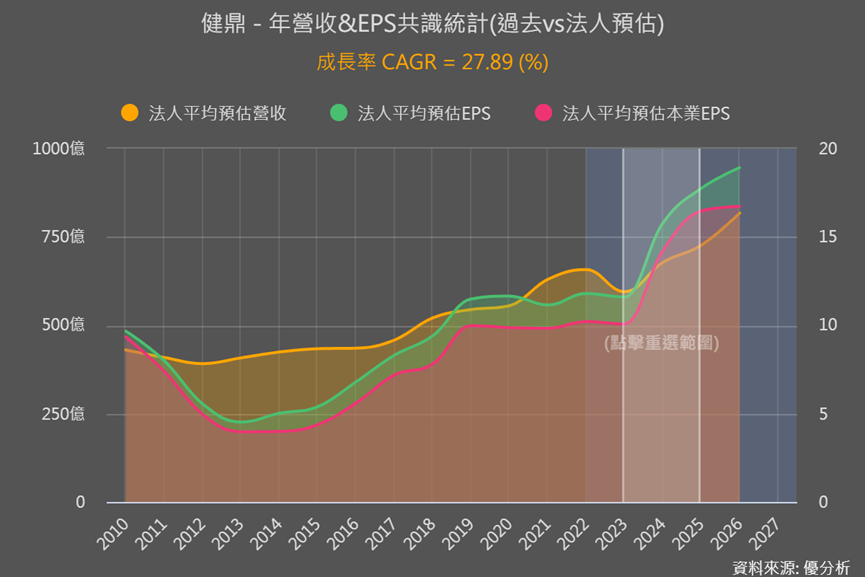

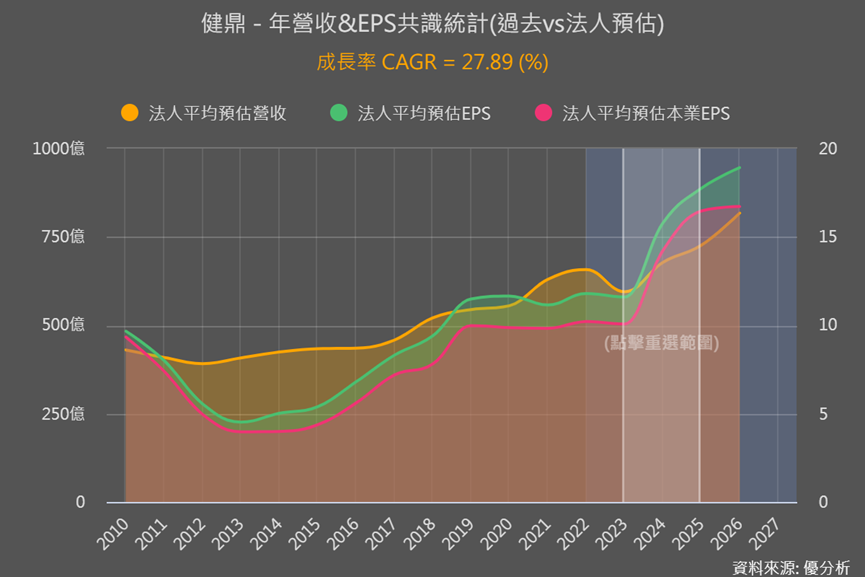

運用折現模型計算後發現,健鼎目前近200元的股價已經反映了未來每年獲利成長約12%的預期。這一預期將健鼎EPS從2023年預估本業EPS的10多元,增長至近18元。

如果僅考慮2023-2025年的預估值數據、不參考2026年的預估值(因為2026年的預估值時距已較遠,約是來自2023/2和2022/11以前);那麼11/9營收與財報公布後,根據法人的最新上修預測,2024年的成長率預計超過35%,而2023至2025年的複合年增長率(CAGR)將達到約28%。

年複合成長率28%和目前股價反應的成長率12%相比,看起來似乎還有空間。

健鼎估值需要注意之處

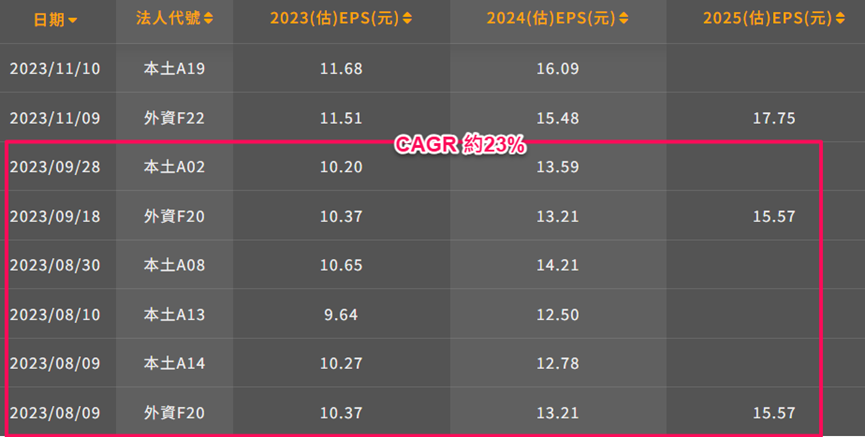

然而我們再來看到,未上修前9月的預估值顯示2023-2025年預估值CAGR約為23%。也就是上修與未上修,調整約5個百分點。

要注意的是,之前股價就未反映23%的成長性,即使亮眼的Q3財報公布後、法人上調預估值,但要期待股價反應到28%的年複合成長率,目前看來會比較偏向過於樂觀。

因為折現模型反推的是「1-5年的成長率」,而目前法人多預估到2025年,至於2026-2028年法人都還沒有更多資訊來進行預估;所以當我們用2023-2025年的年複合成長率來估1-5年後的成長性時,要進行打折。若是折半來看,差不多就是15%上下的成長性,投資者可以根據對成長率的看法看要對28%進行多少幅度的調整。

後續除了可以追蹤法人是否有進行上修/下調,或對2025年以後進行預估,營收也是我們觀察健鼎能否有超出預期、後續有調高預估值的重要數據。

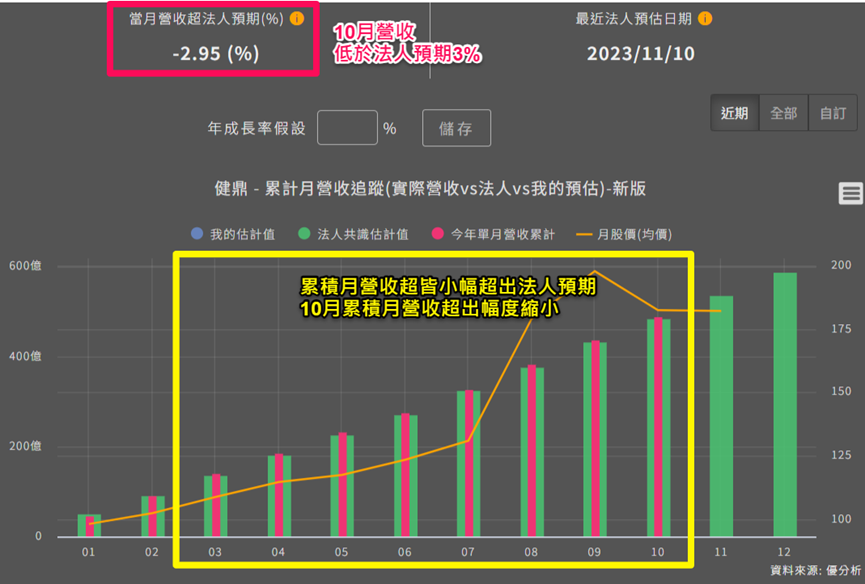

最新的10月營收數據顯示出比預期低3%,累積營收成長率超出法人預期的情況也些微在縮小,雖然可能是因為匯率關係,3%幅度整體可視為和法人預期差不多。

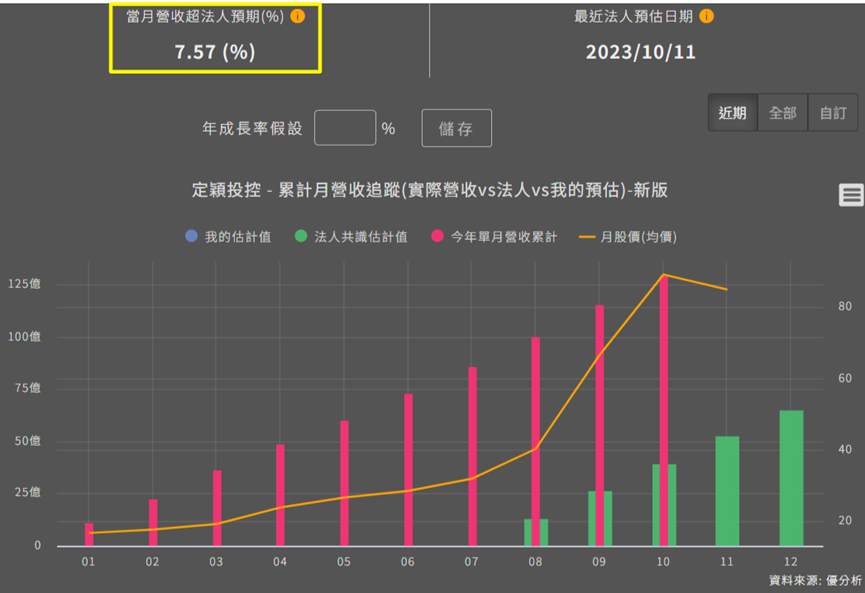

我們也可以拿同樣受惠車用與AI伺服器、Q3財報也大幅優於法人預期的定穎(3715-TW)一起比較看看,其10月營收則超出法人預期7.6%。有興趣的投資者趕快也對定穎進行折現反推,兩者一起比較。

車用與AI產業為健鼎營運兩大動能

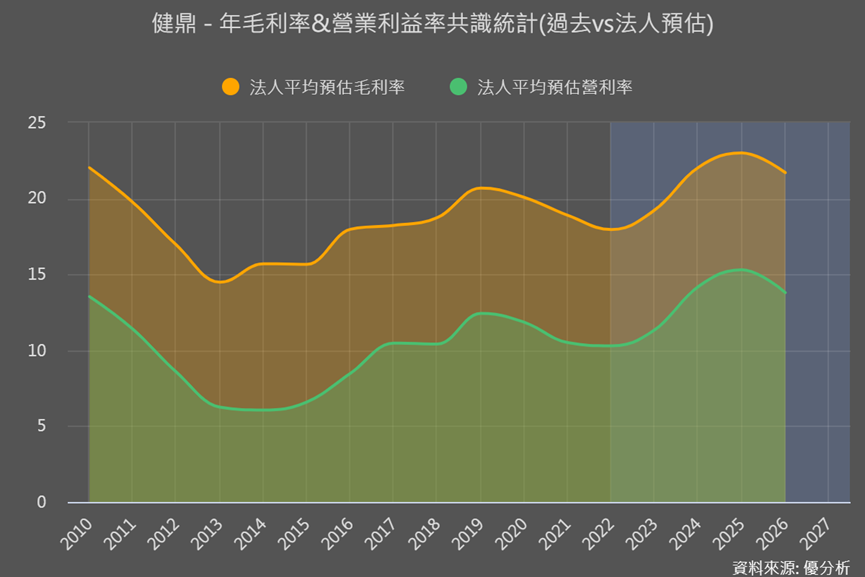

健鼎主要從事PCB多層板、HDI(高密度連接板)製造,HDI板營收比重約35-40%。之前文章我們提過,健鼎受惠AI和車用在未來幾年成長動能很明確。法人也看好健鼎的毛利率逐年上升,2025年將達到23%、營益率達到15.3%。

從車用來看,健鼎目前車用佔比已經從去年的21%提升至目前30%,成為第一大營收來源。健鼎HDI產品應用像是雷達、導航、通訊等系統,在ADAS自動駕駛等級持續提高下,HDI板將長期受惠。

然而之前文章也提過(見此連結),電動車銷量成長性在放緩,隨著通膨與高利率情況,2024年車用/電動車領域有面臨產業逆風的問題,要注意有可能會擠壓到健鼎相關成長性。

AI伺服器方面,預計在今年第4季開始出貨AI伺服器產品,被視為全年營運的一大亮點。也因為出貨給AI伺服器的產品是高層數PCB,製程難度較高,隨著出貨量的增加,更是被看好能進一步提升健鼎營收和產品組合毛利率。

另外要注意的是,根據法人報告資訊更新表示,健鼎供貨的AI伺服器PCB產品,主要是在CPU主板和交換機板,雖然可適用於Nvidia和非Nvidia的AI伺服器,但還不是有高附加價值的UBB(通用基板)和OAM(加速器模組),相關產業訊息值得追蹤,因為若真的持續都沒有打入高附加價值領域,後續很容易受到競爭風險。