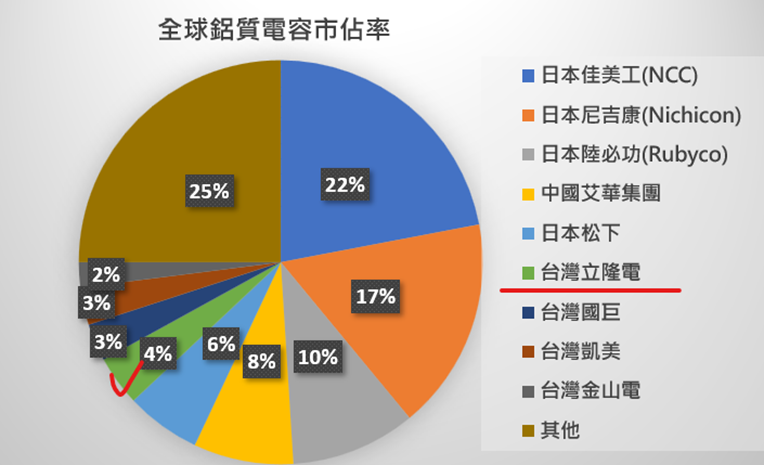

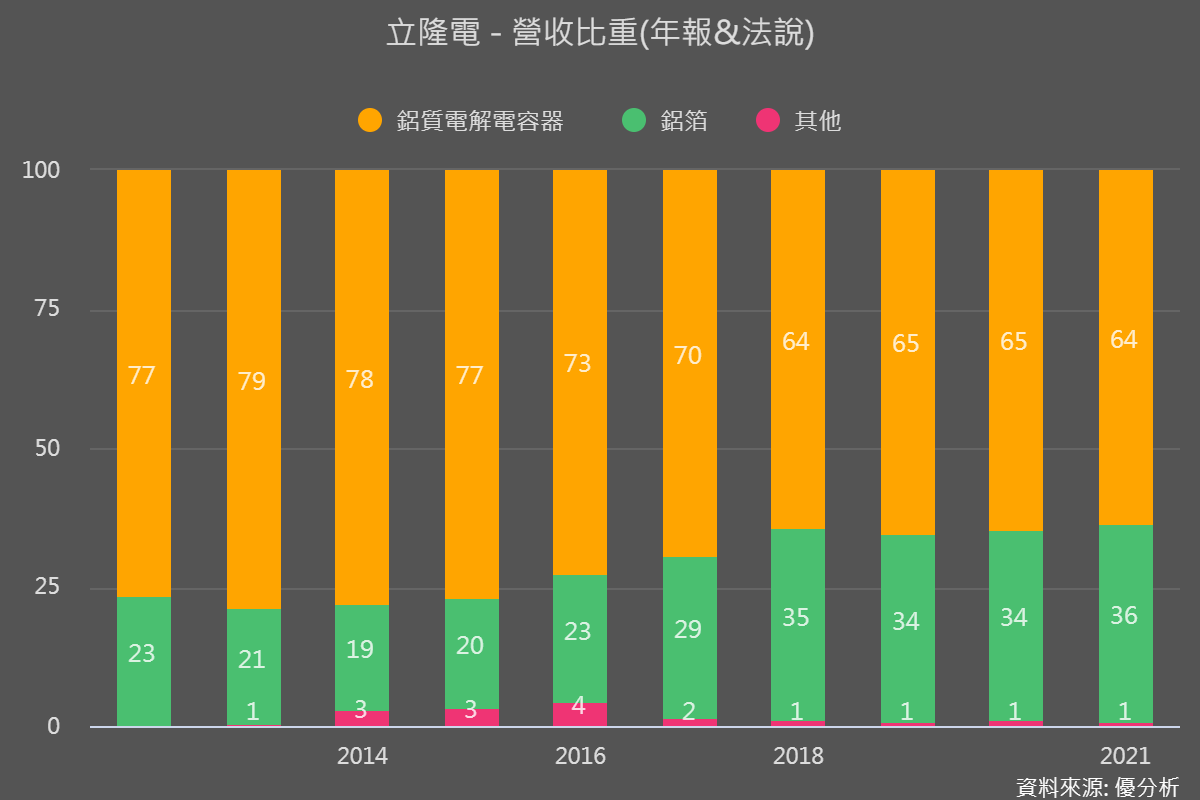

立隆電是台灣第一大鋁質電容製造商(被動元件的一種),全球第六、七大,市占率在4-6%。這類型的被動元件門檻比較高,屬於寡占市場,所以即使立隆電表示技術已可比肩日廠,但市場仍被前三大日廠把控(下圖可見占比6成以上)。

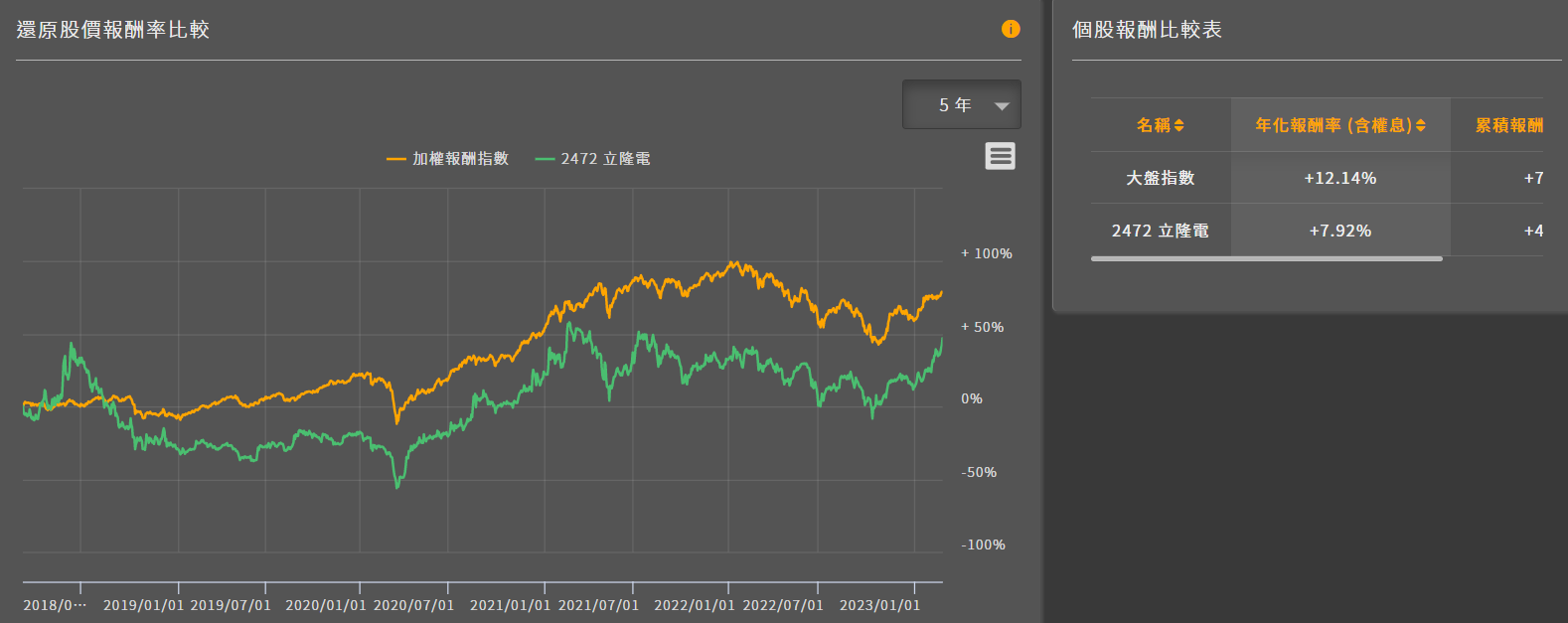

而且立隆電很早就切入車用市場,進入價格競爭不激烈的市場領域,也已有穩定出貨的客戶,但問題就是,還是很難和日廠搶客戶。且還原過去五年股價報酬率,立隆電年化報酬率才8%,表現不溫不火!

可是他的股價自去年11月低點以來已上漲60%、至今仍持續向上,今年以來也漲了28%。究竟這種公司有沒有看頭?

過去其實不太有、但現在有了!

過往穩定獲利成長 但並沒有很好賺?

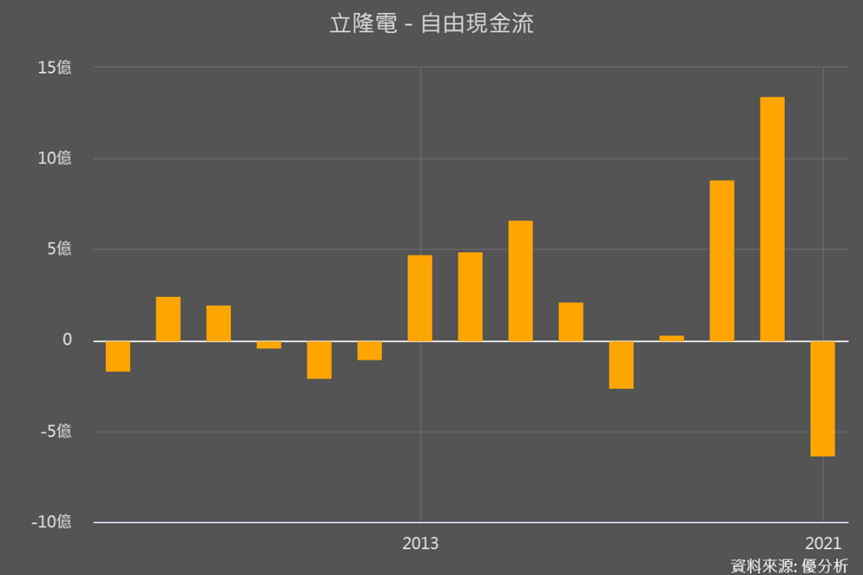

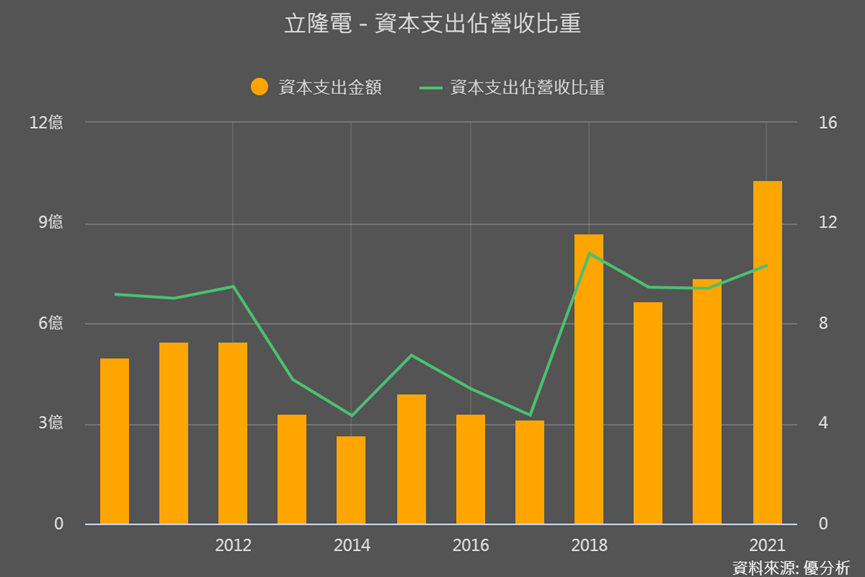

先來看到過去立隆電自由現金流(每年營運賺回來的營運現金流、扣掉資本支出後才是能自由運用的錢)並沒有很穩定。

因為近年每年仍要投入約10%的營收來擴充產能(2022年大約也差不多10%上下),也要持續投入推銷來爭取客戶,總之簡單說就是現金流入兩三年後、要再吐出一筆錢,需要一直投入再投入,才能換取好看的營運狀況。

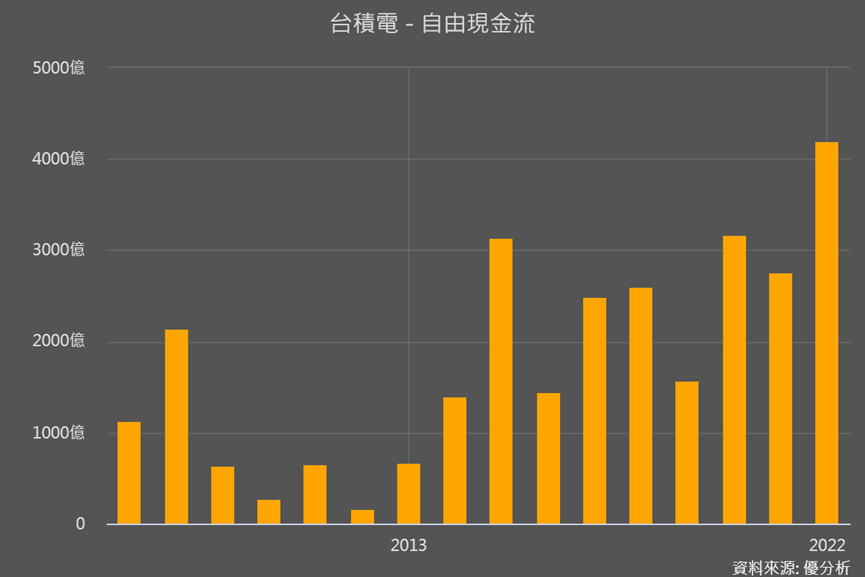

那真正超好賺的事業體大概長怎樣?可參考台積電(2330),即使投入很多錢在先進製程,每年仍有穩定賺進自由現金流,2022年更高達驚人的4千億。

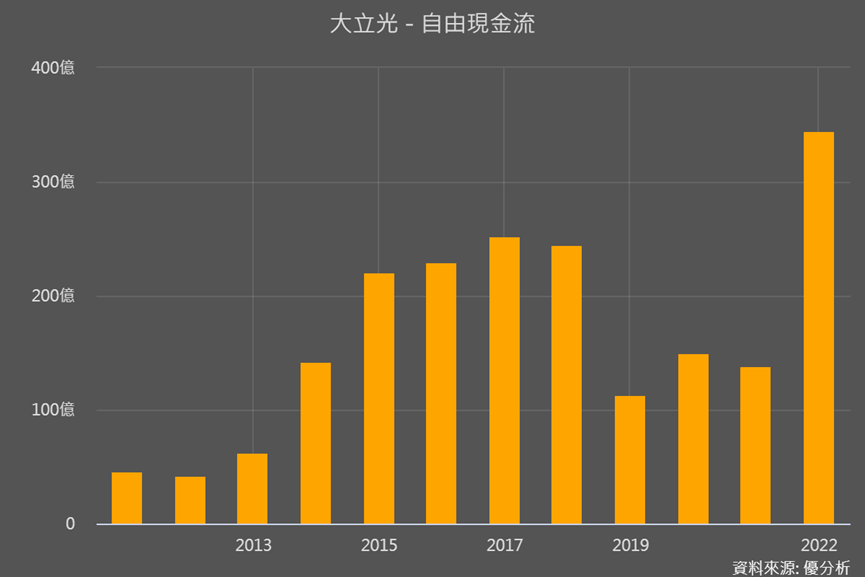

大立光(3008)也是,即使手機鏡頭升級趨勢放緩後讓營運逐步下滑,但每年其實還是都賺飽飽的,顯示是很好賺的事業體,2022年自由現金流也高達344億。

然而不是如上圖每年有穩定自由現金可使用才是最好的投資標的,有的公司處於轉型轉機階段,也會有比較多的投入,後續成長性和報酬潛力也很有期待性。

這邊只是要解釋,為何立隆電明明都有再穩定成長,可是過往股價並沒有很亮眼。

固定成本超高、未達損益平衡點

除了較無穩定自由現金之外,也因一直持續支出,所以累積舊費用,而折舊費用則算在固定成本中,加上其他的固定費用,立隆電整體的固定成本比重超高、達82%!

這數字有多高?拿一直投入高階設備的台積電來比,台積電也才73%!這樣相比就知道立隆電的固定成本有多誇張。

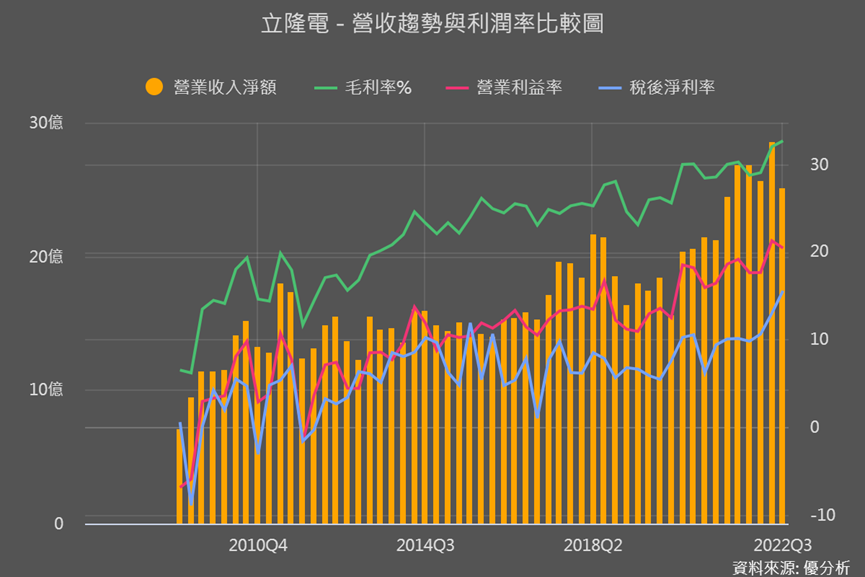

總之,立隆電的業績與獲利能力都有在逐年上升,但過去報酬率並沒有很亮眼,就是因為立隆電固定成本太高、自由現金流位有穩定持續流入,整體看起來不是很好賺的事業體,因此少了市場期待值,過去頂多在崩盤後找反彈機會。

不過近一年還原報酬率卻明顯升高了,就像開頭說的,今年以來報酬率達28%。營運的確出現有趣的轉機!

立隆電的優勢與最重要的應用面變化

立隆電和日廠相比優勢在於,價格較低及製程較強,以同性質等級產品的平均交期來看,日廠交期要3-4個月,但立隆電交期只要1-2兩周,簡單說就是東西便宜交貨快!

立隆電也藉由子公司進行垂直整合、掌握鋁箔的產能,所以立隆電料源充足、受鋁價影響較低。

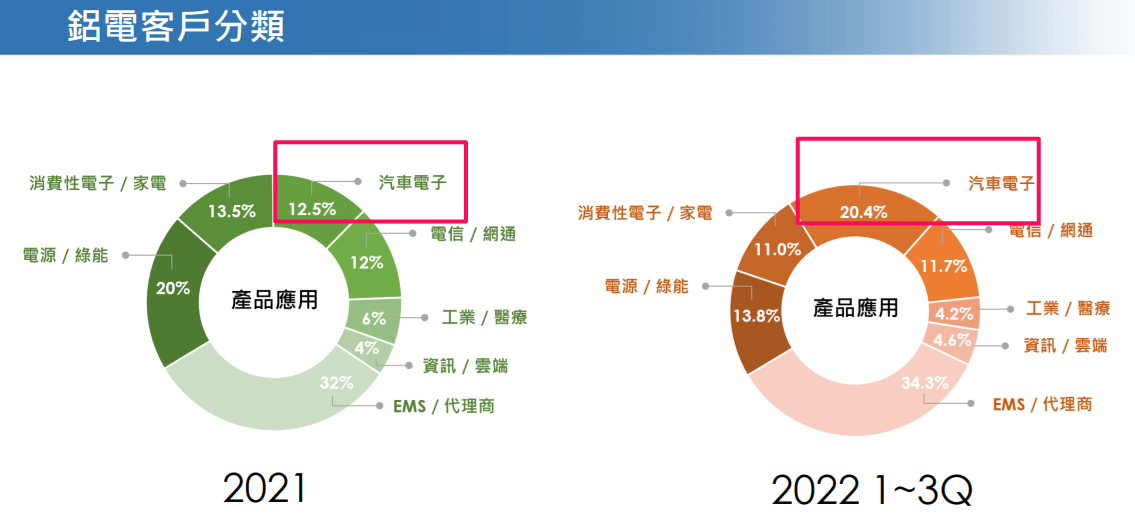

在這個優勢基礎上,更重要的是產品應用面有了突破轉變。

數位儀錶、ADAS、車聯網及行車電腦已成為車子的主流配備,而這些配備會需要較多的鋁質電容,整體鋁質電容導入車用的數量只增不減。

下圖法說資料也能看到立隆電的車用營收占比13%提升到20.4%。

雖然車用占比的提升,有其他消費性電子等其他領域下滑的因素在,不過這也給了立隆電一個集中資源、衝刺關鍵領域、大幅改變產品組合的好機會。

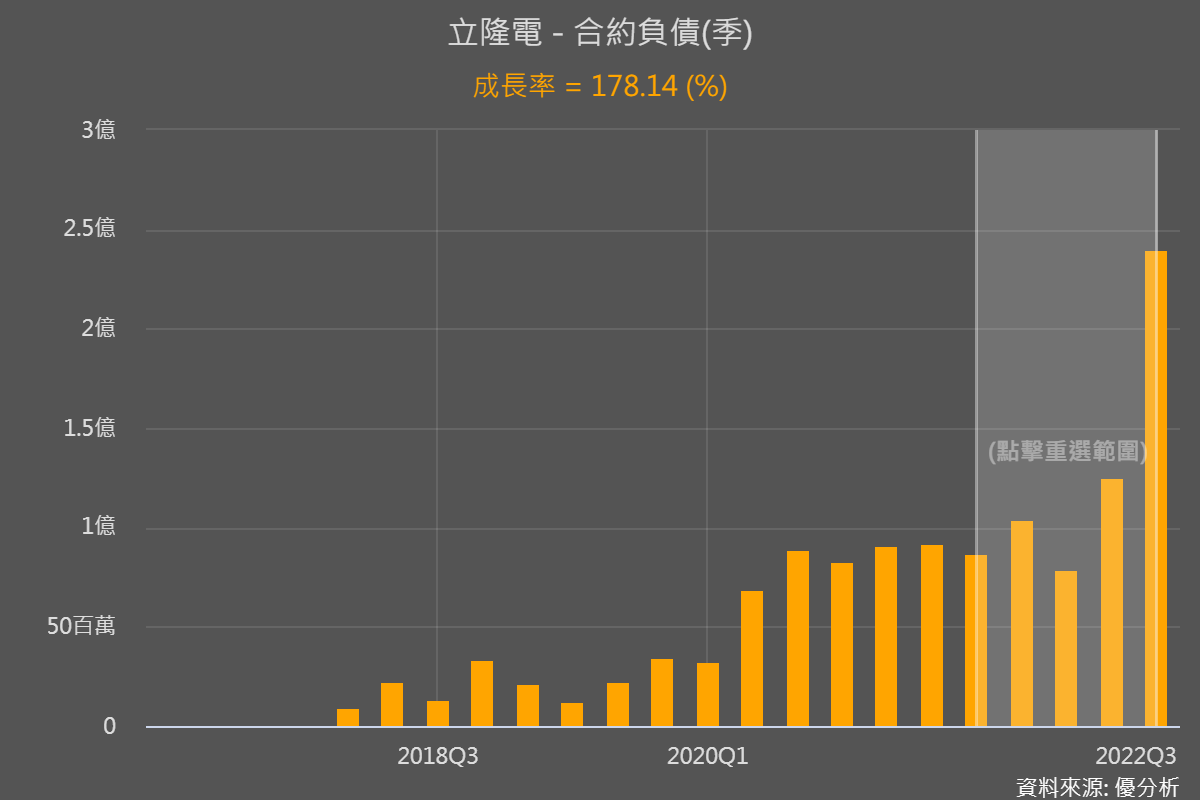

隨著車用需求擴大,立隆電也與歐洲和中國電動車廠取得長單,從Q3合約負債大幅成長,也能看到後續營運轉佳的期待升溫。

因為固定成本高的公司,受到產業好壞、訂單變化的影響就會很劇烈,只要訂單明朗,這種固定成本高的公司,獲利展望也會有比較強的跳增空間!

結論

而且不要忘了,之前立隆電持續在擴充產能,且擴充幅度不小於日廠,所以逐漸擁有規模優勢;在立隆電的原料+規模成本優勢下,再隨車用市場的強勁,立隆電接下來市占率也有可能更高。

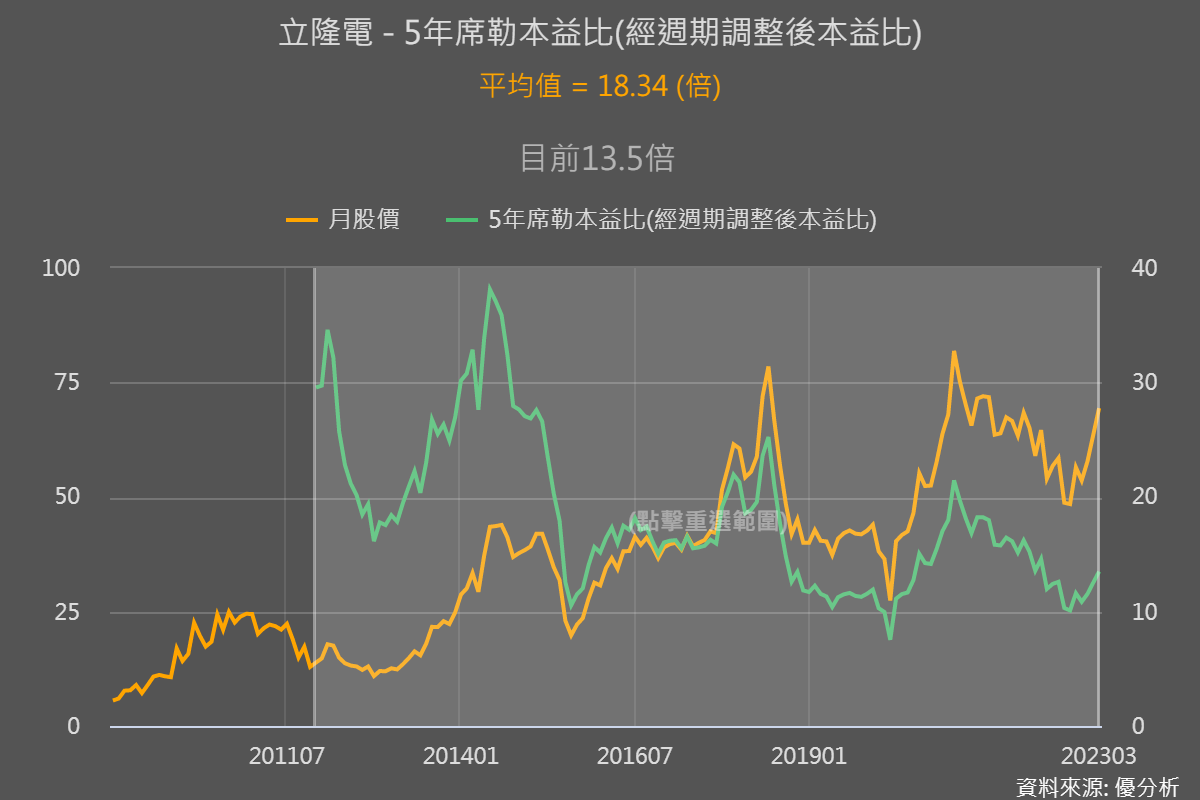

整體來說,立隆電現在的確是一個值得關注的轉變時期,而從席勒本益比工具也能對下檔風險和上升潛力有個概念,可用工具算出平均值,再與目前本益比倍數做比較。

有興趣的投資人就是要利用工具,找到公司是否正經歷有趣的轉變、而風險又相對較低的時間點,只要多找到一些這樣的個股、納入自己的投資組合,那一年後你的報酬期待值就有望大大提升!