元太(8069)法說會前,優分析已經提出一些供應鏈數據的警訊,並提出法說會要關注的重點是什麼,昨日法說會開完後,現在的狀況如何?讓我們用新數據再來重新檢視一次。

- 今年只有個位數到15%之間的營收成長率。

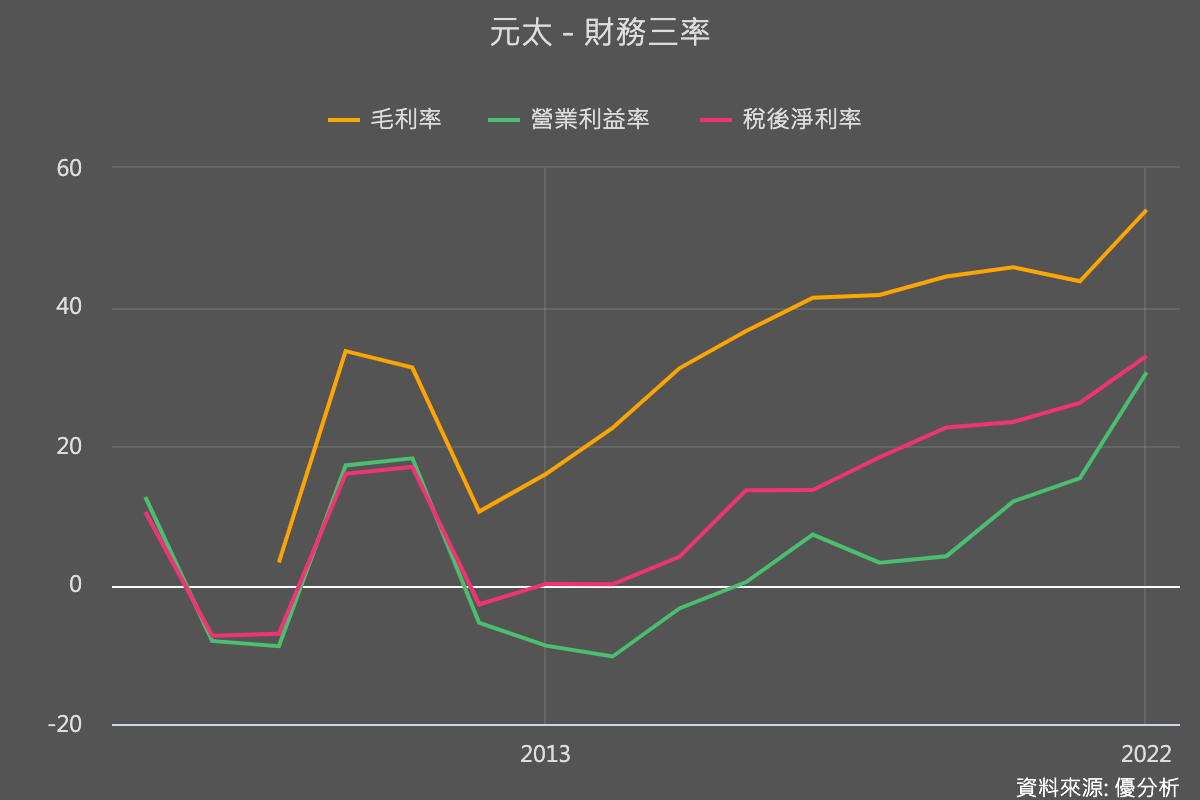

- 最新毛利率58%,但公司說長期毛利率會抓在50%。

先看營收展望

你看新聞都會說這個展望是遠低於預期,但其實這是因為某些法人原本預期太高,所以這次的展望數據對他來說是遠低於預期,但其實如果你把每家券商的預估數據平均起來,其實這個營收成長率展望是早已被預料到的。

下圖是優分析統計多家券商的預估值之後,所平均出來的數據,對營收的平均預期早已在先前就下修到10.16%!

可見法人先前已經有悲觀預期,所以解讀時需小心,不要盲目跟著新聞跑,因為其中有6家的法人早已給出中立的評等。

對照法人與公司的預期之後,我們來探討為何營收成長率下修的原因。

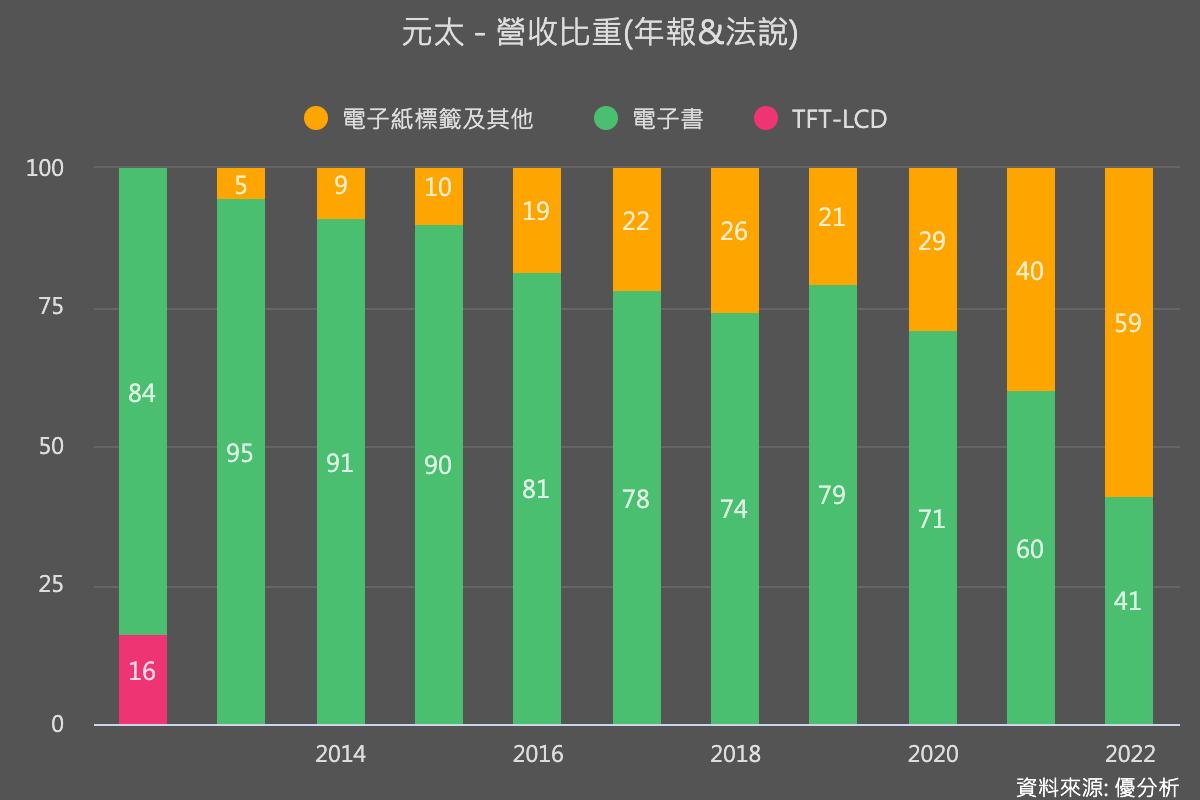

首先是電子書營收下滑拖累,元太的電子紙技術應用於電子書如Kindle的部分,本來就沒什麼成長現在又因為通膨關係,變得更差了。

不過你可以猜到,這個部分早已在預期中,法人不可能到現在還不知道消費性電子會差勁。

所以重點還是在於:為何ESL電子貨架標籤”沒有想象中的強“?

正如上一篇文章所說的,元太為市占率九成的供應商,而下游客戶例如法國的SES在全球市占率也高達40%以上,代表說這個產業的統計數據,高度集中於少數幾家公司身上,任何一家公司的數據與另一家公司對不起來時,市場就會提高警覺。

先前元太的下游客戶SES就已經說了今年頂多成長30%,相較這家公司之前平均50%成長率已經有下滑,而元太的上游驅動IC供應商:晶宏(3141),也已經出現庫存過高的現象,或多或少都暗示了整條ESL產業的庫存正在堆積,銷售變慢了。

果不其然,元太今年首次的法說會,馬上印證了這點。

這件事有什麼大不了的?假如今年景氣差了點,長期應該還好吧!

沒錯,但是搭配公司對毛利率的長期展望,可能會令人嚇出一身冷汗。

再談毛利率展望

毛利率是投資人用來判斷公司產品競爭力的重要指標,照理說,一個大家都想要的產品不應該會需要降價來刺激銷售,更何況是元太完全沒有競爭者,更不應該有毛利率長期下降的狀況。

但是公司卻說,長期毛利率要降到50%才有辦法刺激終端需求,多多益善。

公司當然會解釋説50%的毛利率才健康,但對於投資人來說,這個邏輯可能不太通順。

最不合理的地方是,元太先前因為ESL毛利率較高,所以這幾年營收佔比提升後,平均毛利率顯著上揚。如果平均毛利率要降到50%,可見ESL售價要下降非常多才行。假如毛利率與售價代表著產品競爭力,那麼這個說法是一大長期利空。

再者,元太如此有競爭力,那麼應該要叫下游客戶吞下去才對啊,可是法商SES並沒有這個意思,代表一件非常重要的事情:管你市占率幾成,能把產品賣掉的才是老大。

如果下游廠商沒辦法把產品賣掉,市占率九成有什麼用?

這個情況跟台積電有點相反,運算晶片是所有消費者都想要的東西,所以能獨佔上游資源的人是老大。但是元太的狀況可能是,如果元太想賺錢,這個市場可能就無法存在,這是第二個比較負面的解讀。

不過既然元太願意降價了,那麼正面解讀就是:這個應用市場就不會死掉,長期應該會是成長的態勢,甚至擴大到其他應用上。

所以綜合看下來,長期展望多空並陳,元太在降價後,應用面可望擴大,元太長期的獲利應該是會變大的,但是這個獲利的餅到底有多大,現在可能讓有些人失望了。

所以關於元太,未來要繼續成長的機率是高的,只是要注意一下這個獲利成長率,有沒有可能低於你的預期。

現在,就是值得你重新估值一次的關鍵時刻。