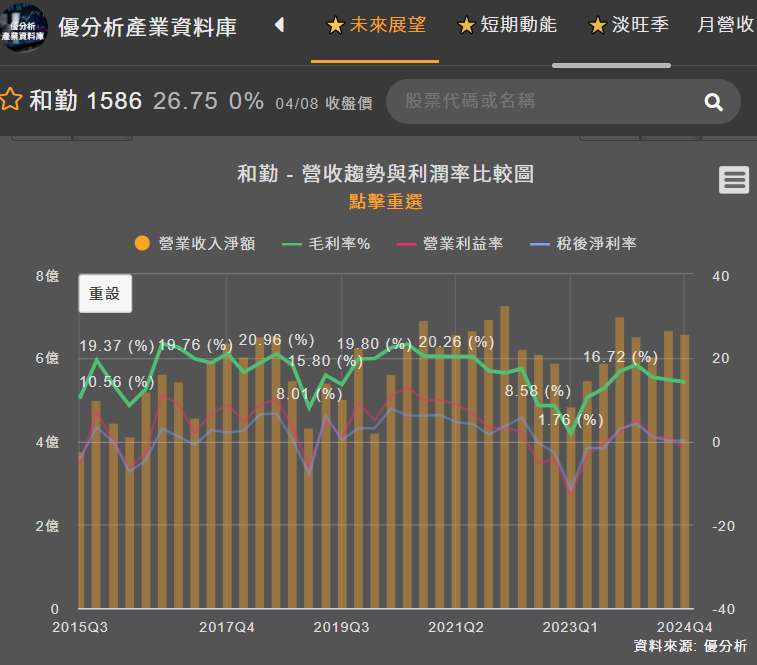

和勤精機(1586-TW)在2024年成功擺脫虧損,實現盈利,全年營收成長11.34%,更引人注目的是毛利率顯著提升4.5個百分點至15.6%。這一轉變的背後,產品組合的優化策略扮演了關鍵角色。

儘管面臨全球車市成長趨緩及客戶庫存調整的壓力,和勤(1586-TW)透過聚焦高毛利產品,不僅穩住了汽車零組件的營收基本盤,更帶動整體獲利能力顯著改善。

產品組合拳出擊,2024年毛利率顯著提升

和勤精機(1586-TW)是一家專注於精密沖壓技術的製造大廠,主要業務涵蓋兩大領域:汽車零組件以及硬碟機構件(VCM Plate)。根據近期數據,汽車零組件為營收主力,佔比約在76%至77%之間;硬碟機構件則貢獻約21%至23%的營收。

(資料來源:優分析產業資料庫)

為擴大營運規模、降低風險並取得成本優勢,和勤(1586-TW)採取國際分工模式,主要生產基地分布於台灣與中國大陸。

公司的核心策略之一是持續開發高附加價值的新產品,特別是鎖定量產規模大、毛利較佳的「平台件」,也就是那些可以應用於同一品牌或平台下多款車型的零組件,藉此達到規模經濟效益並縮短開發時程。

因此,2024年的轉虧為盈,產品組合優化策略功不可沒。公司將資源集中在高毛利、具備量產規模的平台件開發上,此策略的成效直接反映在財報數字上:全年毛利率由2023年的水準大幅提升4.5個百分點,達到15.6%。2024年開始量產的「商用車變速箱零件」對業績增長與獲利改善貢獻尤為明顯。

(資料來源:優分析產業資料庫)

產業趨勢:汽車市場變局中的機會與挑戰

全球汽車產業正經歷劇烈變動。儘管電動車的興起改變供應鏈,但成長也開始放緩。和勤(1586-TW)集團副總黃湘怡提到,品牌車廠進行庫存調整,顯示整體車市面臨壓力。

一方面,電動車的興起與普及改變了傳統供應鏈格局,但也面臨成長放緩的挑戰,部分品牌車廠甚至出現產能過剩、需要調整庫存的情況。另一方面,中國大陸車市的價格競爭異常激烈,對供應商造成不小的壓力。

此外,地緣政治風險如美國關稅政策的不確定性,也讓客戶在下單時更趨保守,影響燃油車相關舊產品的需求。然而,節能減排的趨勢並未改變,混合動力車及高效能燃油車的需求依然強勁,這為相關零組件如渦輪增壓器帶來了新的市場機會。

同時,AI伺服器市場的蓬勃發展,也帶動了高容量硬碟(HDD)的需求,為硬碟零件供應商提供了穩定的成長動能。和勤(1586-TW)能否在這樣的市場變局中,透過策略調整抓住機會、應對挑戰,將是其持續成長的關鍵。

主要銷售地區如下:

(資料來源:優分析產業資料庫)

新舊產品交替挑戰與新動能

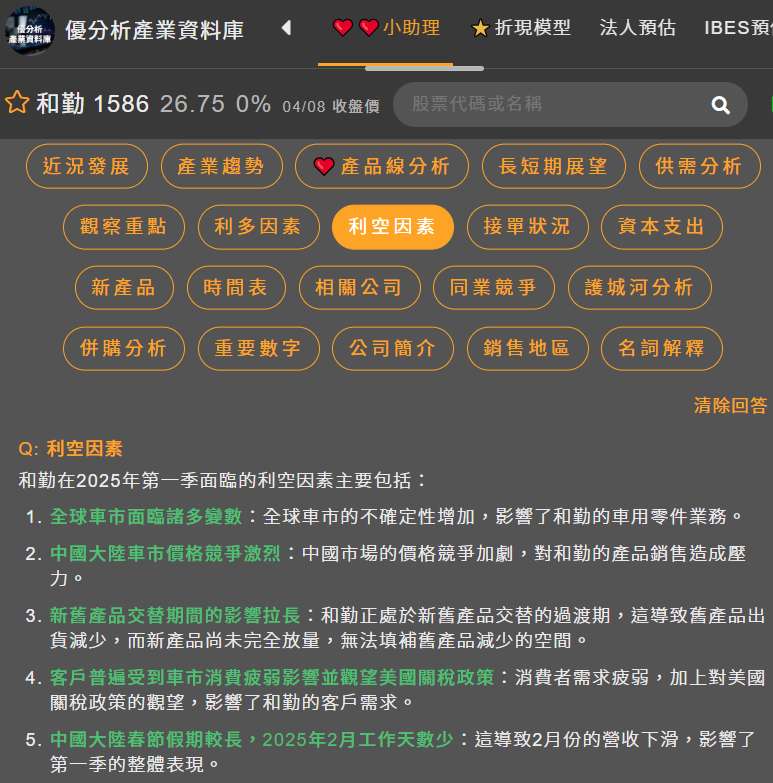

進入2025年第一季,和勤(1586-TW)面臨新舊產品交替期拉長的挑戰。全球車市變數多、中國大陸價格戰激烈,加上客戶普遍受到終端消費疲軟及觀望美國關稅政策的影響,導致部分燃油車舊產品出貨減少。

而新產品在第一季尚未完全放量或仍在客戶驗證階段,其出貨量尚不足以完全填補舊產品下滑的缺口,使得第一季合併營收年減16.70%。然而,從3月份營收月增25.23%來看,顯示出貨已逐步回穩。和勤(1586-TW)主管指出,汽車零組件營收底部已浮現並開始穩定回升。

與此同時,受惠於AI應用推升高階儲存硬碟需求,硬碟(HDD)零組件的新機種出貨維持穩定成長,為營運提供了重要的支撐。

(資料來源:優分析產業資料庫)

2025年展望:高毛利新品接力,成長軌道可期

展望2025年,和勤(1586-TW)的成長動能將由一系列高毛利率新產品接棒點燃。這些新品預計從第二季開始陸續進入量產,有望帶動營收與獲利逐季走高。

關鍵的新產品線包括:

- 商用車(重卡)新項目:預計於2025年第二季進入量產,貢獻營收。

- 國際車廠平台件:同樣預計在2025年第二季量產出貨。

- 中國電動車大廠座椅零件:此項目(據悉為全球銷量領先的中國電動車廠比亞迪(002594-CN))將陸續於2025年第二季進入量產貢獻營收,被視為重要的成長引擎。

- 新能源車渦輪增壓器零件:已開始出貨給新的策略合作客戶,出貨量預期將逐月攀升。在節能減排趨勢下,此產品將受惠於混合動力車及燃油車市場的強勁需求,和勤(1586-TW)已與行業內主流客戶建立合作關係。

- 紡織器械零件:預計於2025年下半年開始放量。

- 美國電動車大廠正常出貨:隨著客戶端出貨回穩(和勤(1586-TW)已於2024年第二季在墨西哥設立發貨倉庫應對),將有助於彌補燃油車舊產品下滑的空間。

這些新產品普遍具有較高的毛利率,隨著它們陸續量產並提升貢獻,不僅能推動營收增長,更有望進一步優化產品組合,強化獲利能力。

基於對未來的樂觀展望,和勤(1586-TW)預估2024年車用營收比重約達80%,硬碟產品約佔20%,並預期2025年第二季起營收可望逐月攀升,全年營運呈現逐季走高的態勢,力求重返疫情前的水準。

從研發費用來看,公司在新產品投入非常的積極,追求毛利率上升並非空談。

2020年以來,研發費用每年成長20%左右。

(資料來源:優分析產業資料庫)

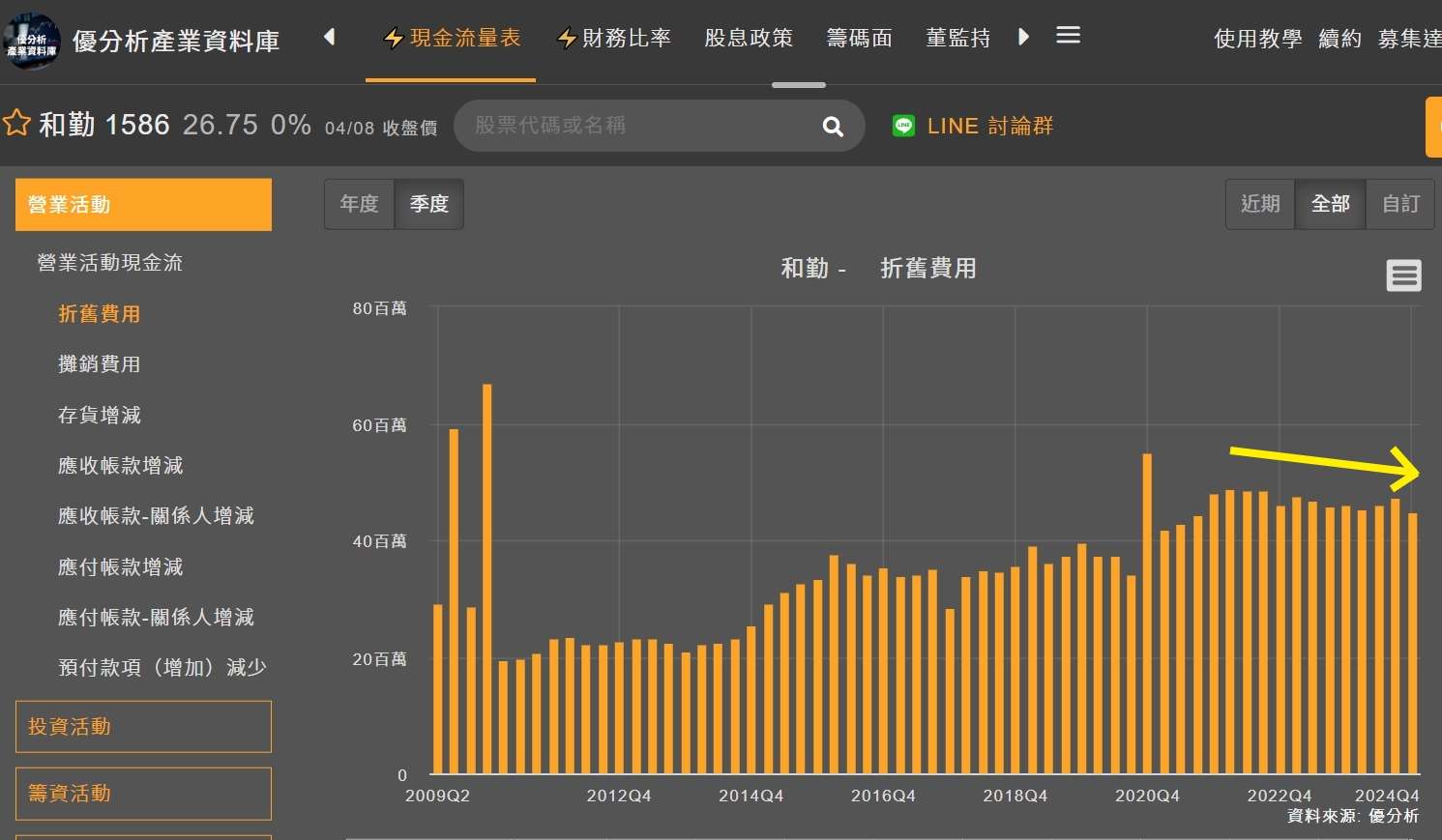

高毛利率產品+折舊下降:能否帶來毛利率提升?

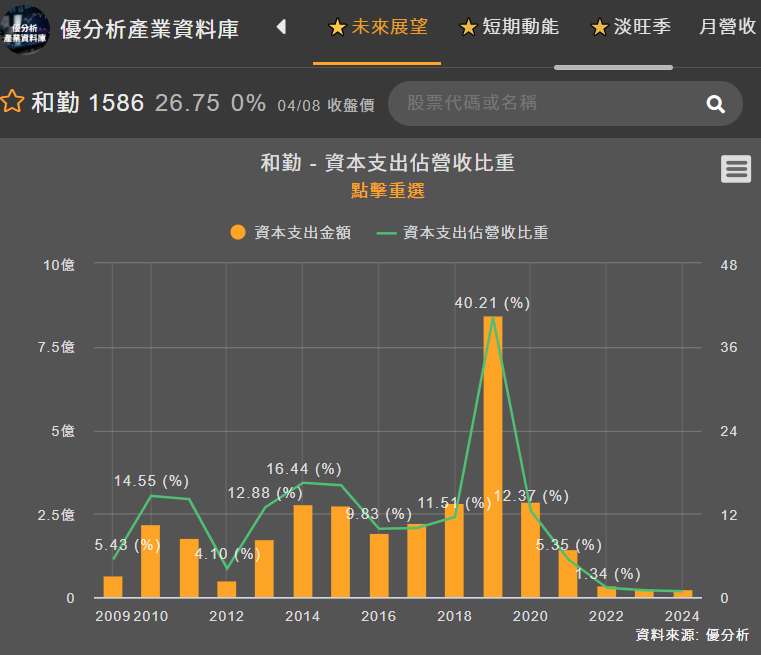

仔細觀察和勤的資本支出金額趨勢,上次高額資本支出已經是6年前(2019年),佔營收比重40%。

從2021年開始,花在資本支出上的金額都只有營收的1~5%,大幅下滑。

(資料來源:優分析產業資料庫)

因此經過多年後,折舊成本已經開始下滑,這對毛利率將有正面影響。(資本支出越小,將產生越低的折舊費用)

我們可以看到折舊費用在2022年是最高峰,之後已開始有下降的趨勢。

再加上前段提到,公司不斷投資在高毛利率產品,未來這些新產品開始出貨,對毛利率也是正面的。

這二項對毛利率正向的因素加起來,未來的毛利率或許機會比過去上升。

長期來看,若未來車市能回溫,使產能利用率拉高分攤固定成本,將成為第三個毛利率的推動力。

(資料來源:優分析產業資料庫)