從優分析數據庫觀察,中租過往一直是成長性相當高的企業,5年稅後淨利複合成長率達23.03%,是相當驚人的表現,這也是過去這幾年中租股價表現這麼好的原因,然而作為成長股,為什麼在2023年時獲利滑鐵盧了,是投資人必須先了解原因。

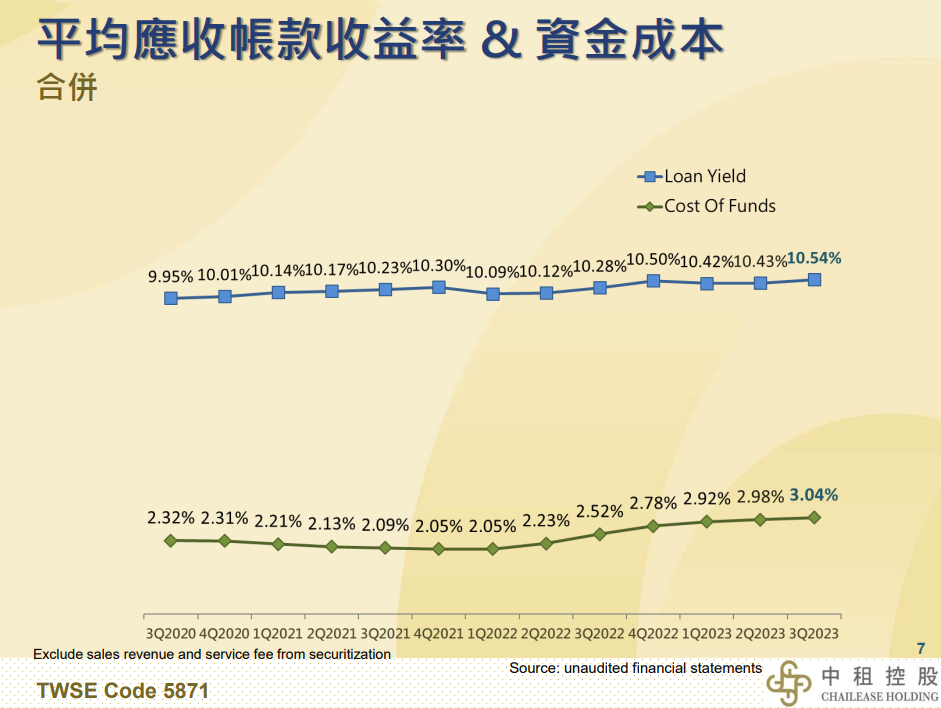

主要原因正是來自美國聯準會的暴力升息,暴力升息的後果,導致中租的資金成本不斷上升,雖然利差可以依循與客戶簽訂的新約來進行改善,當相對的也會面臨一些困境。

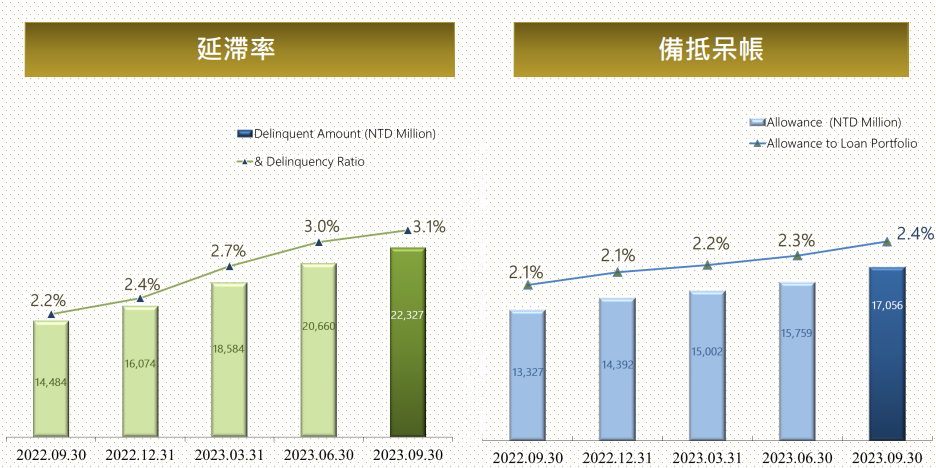

其一,中租融資的對象,本就屬於財務體質較差的客戶,在高利率的環境下,一旦時間過長,高額的利息就可能直接壓垮企業的現金流,加上景氣低迷時,這就容易延伸後續的呆帳問題。從法說會簡報中可見,延滯率的上升,正是來自於更多客戶正面臨繳不出貸款的現象,而備抵呆債,則是用來沖銷無法收回的帳款,當備抵呆帳提升時,獲利自然減少。

從同業裕融財報來看,為什麼去年12月突然稅前損益大幅下降,單月獲利衰退9成,主要因為台灣部分消費金融業務的資產品質有弱化狀況,裕融先將消金事業中預期回收機率低的案件轉列呆帳,金額約3億多元。這樣的事件也正突顯租賃業在台灣面臨的困境。

其二,暴力升息的後果,使得中租無法完全轉嫁成本到客戶端,變相的需要自行吸收成本,利差逐步縮小下,獲利自然減少。

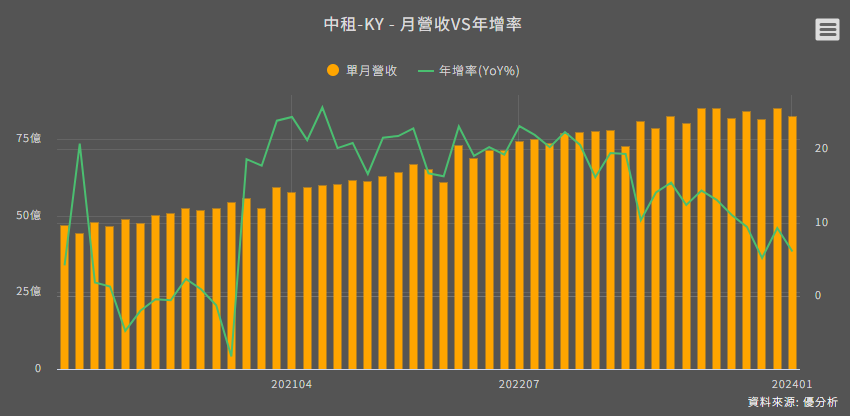

其三,台灣高利率環境以及中國通縮市場,使有意願貸款的企業怯步,過去中租營收年增率都有雙位數,但近期營收表現並不如預期,都只有個位數的年增率,代表業務端拓展並不順利,低於中租過去所提出的營收目標,也低於法人的預期。

搞清楚中租為什麼獲利受阻,我們再來談中租營運回升的契機。

既然是因為升息所造成中租獲利受阻,那解鈴還需繫鈴人。此時我們要關注的是,美國聯準會到底什麼時候要降息,先前已明示3月不大可能降息,市場現在預期降息時機延後到5月,然而我們能否提前預判是否會降息,下述兩項關鍵數據正是牽動降息的啟動時程。

1、美國消費者物價指數(CPI)

美國1月整體與核心消費者物價指數年升幅都高於預期,顯示美國通膨依然黏著,至少未如市場預期般快速下降,通膨未如預期下降,則降息時程延後。

2、非農就業數據

美國1月非農就業人數遠高於預期,儘管利率維持高檔,但勞動市場保持韌性,就業人口持續增加,代表經濟相當穩健,也意味者市場能支撐起高利率環境,聯準會就不急於降息。

結論

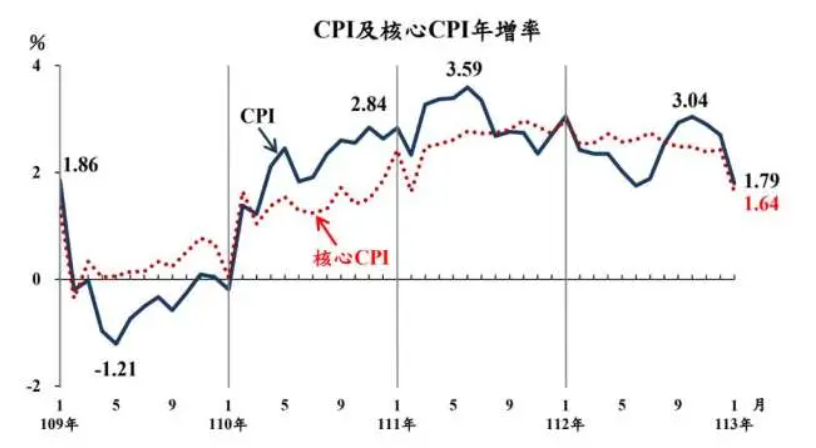

就近期數據表明,中租最大利多正式"降息"這項因子,將延後到下半年才有機會看到。不過同步我們也可以觀察,台灣升降息雖說是跟著美國走,但台灣CPI已率先在1月時下滑至2%以下,滿足降息的條件,這是否會影響央行提前降息並不好說,但至少說明台灣已經準備好可以降息了。