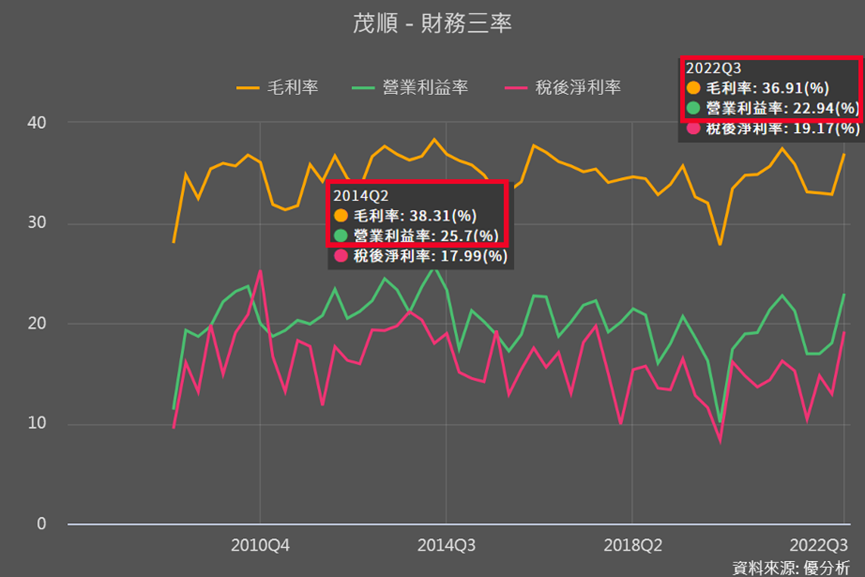

‧今年Q3毛利率已追上評價最高的2014年毛利率37%

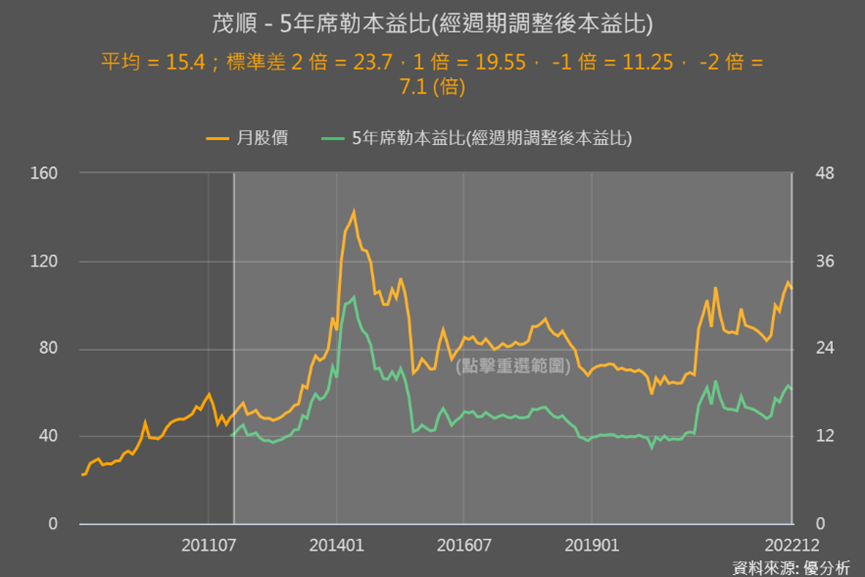

‧估值目前在平均到+1標準差的水準

‧以營運創高來看,估值水準偏低

‧因為固定成本大幅拉升,容易造成營運大好大壞

‧從本篇了解固定成本高的影響,以及未來關鍵在於營收有沒有大幅成長

茂順是做什麼的?

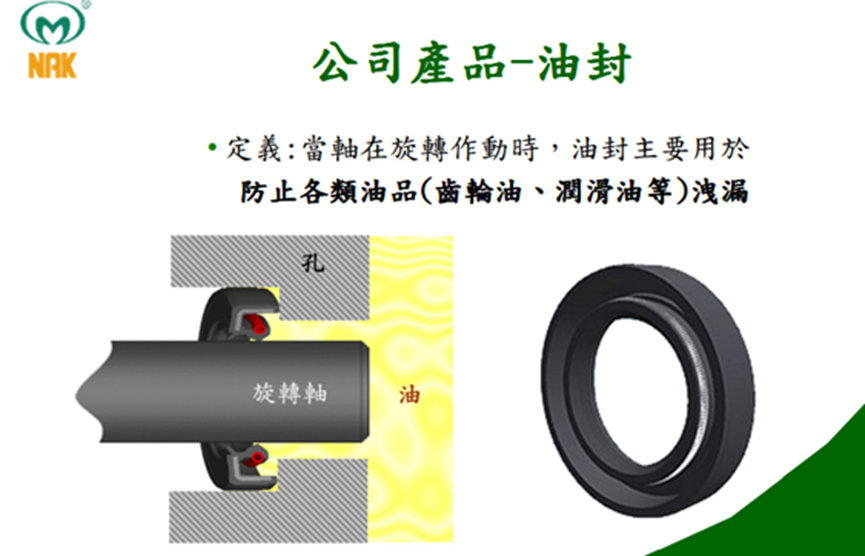

茂順是油封元件製造廠,以自有品牌「NAK」行銷全球,生產基地位於台灣和中國。

油封主要是用來讓機械設備具有耐磨、防水防油防灰塵、絕緣等功用。想像一下如果機械齒輪,因滲油或是灰塵進入,很容易影響運行、甚至可能會造成故障、耗損等,所以雖然在整個機械設備內屬於很小的零組件,價格也很便宜(茂順油封產品平均銷售單價12-13元),對整體設備成本影響很小,但其實很重要、品質也有要求。

像這種影響整體機械成本很小、卻很重要的零組件,就比較不會遇到太嚴重的殺價競爭,所以茂順產品單價一直都算穩定。加上油封產品種類多、應用面非常廣泛,所以業者非常多、規模也都不大,沒有一家獨大的情況。

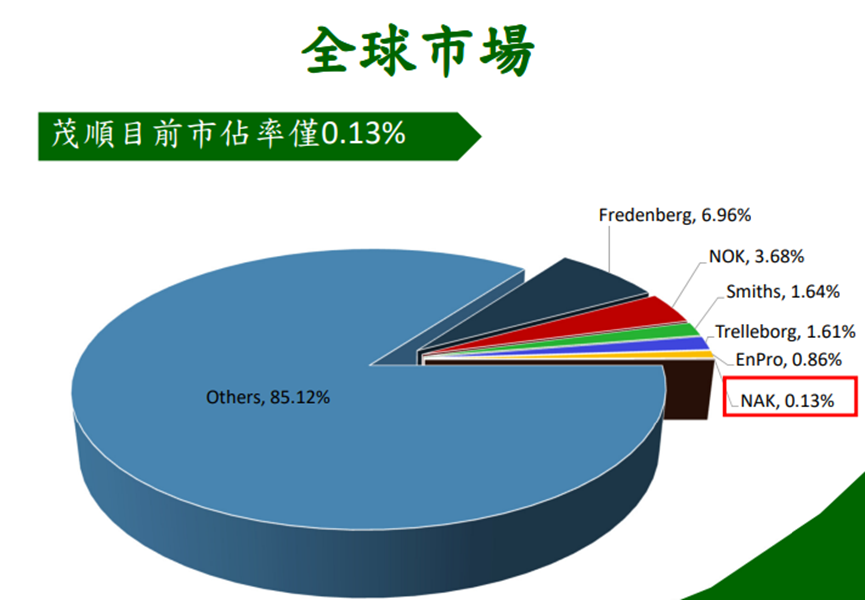

下圖可以看到全球龍頭市占率也才近7%,而茂順市占率0.13%,但已是亞洲第二大(第一大是日本的NOK)。

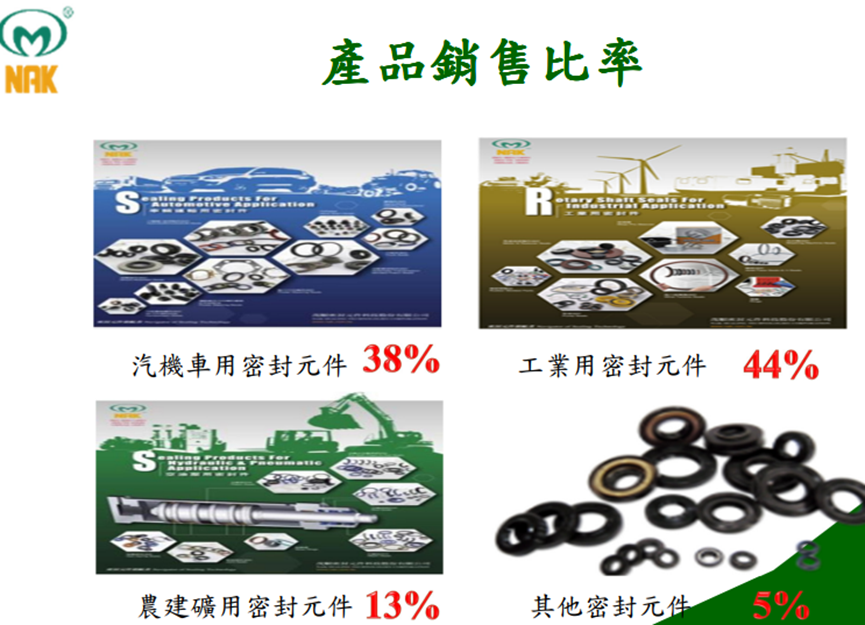

而茂順的油封產品主要應用在工業領域和車用,車用方面以往主要銷售到AM(售後維修)市場,現在轉攻為汽車原廠品牌代工(OEM),車用客戶以中國汽車品牌為主。順帶一提,雖然會應用到維修市場,但其實油封產品是不需要維修的零組件,而是機械設備需要維修而拆開之後,就要更換新的油封件,所以是很大量的消耗品。

2021年至今營運大好 市場評價卻無法高於2014年

也因為油封屬於消耗品,全球密封元件市場的年複合成長率約為5%左右,隨著工業蓬勃發展,有呈現微幅成長趨勢。

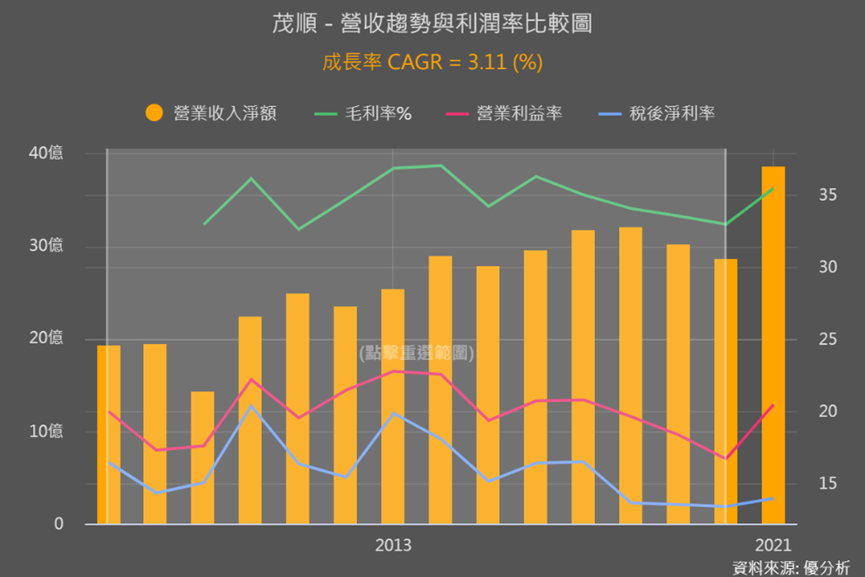

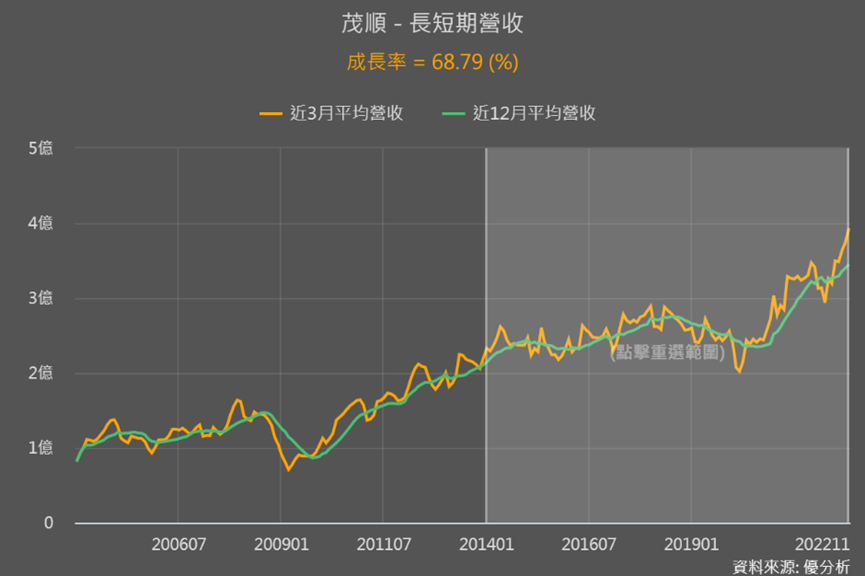

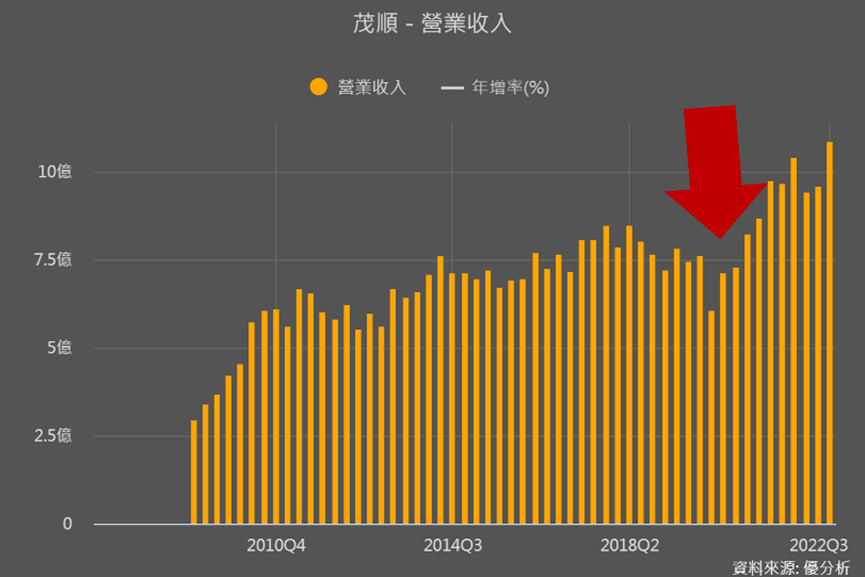

下圖可以看到2021年以前,茂順的營收年複合成長率僅3%,低於剛剛說的全球年複合成長率5%,所以過往茂順營運雖然都沒有虧損,也都沒有太明顯的成長,主要就是跟著景氣循環走,不過三率在2018年後都呈現下滑趨勢。

上圖也能看到2021年營收和獲利明顯回溫,這是因為疫情使歐美小型油封廠沒辦法生產,但2021年景氣大好、客戶需求強,所以這些急需油封產品的客戶轉向亞洲區採購,亞洲第二大市占的茂順,就因此接獲不少訂單。

2022年轉單效益帶來的成長還在持續,Q3毛利率更已快要追上茂順歷史評價最高的2014年。

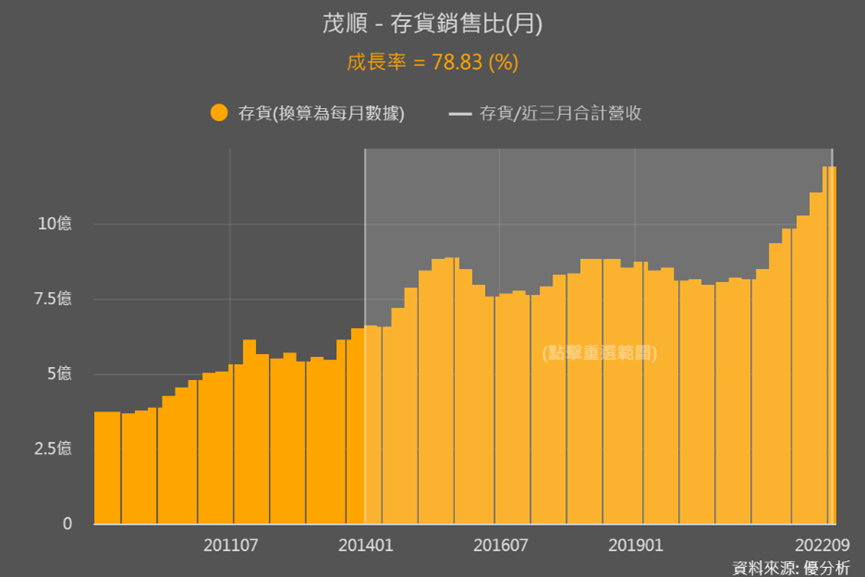

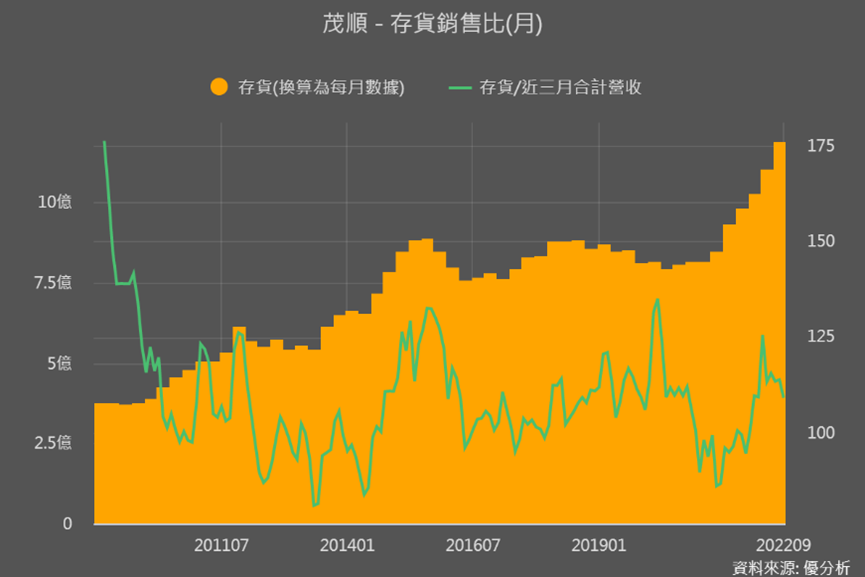

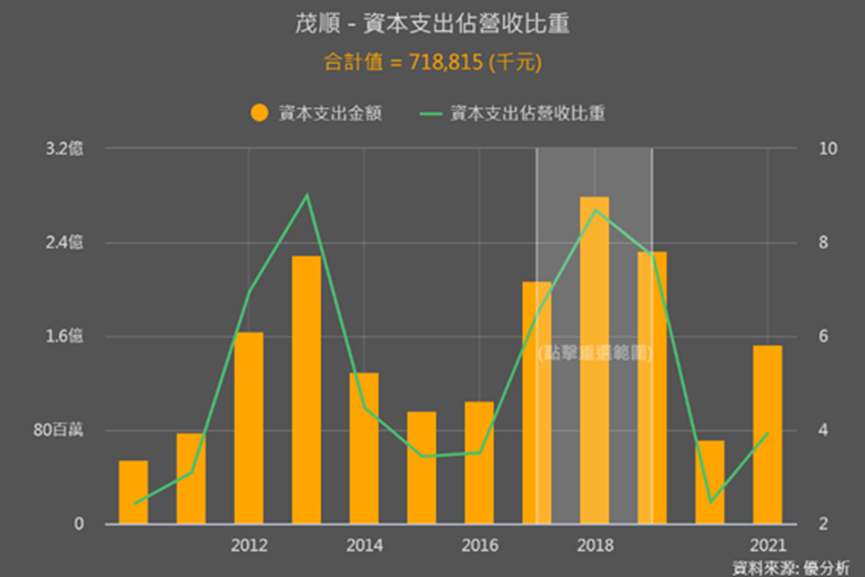

評價高漲的2013-2014年,主要是茂順擴大資本支出、在兩岸頻擴充產能,也因為營運規模擴大,成功的推高毛利率。再從存貨來看,2014年後存貨往上升到新的水位,2021年又因為轉單拉高存貨水位,到了2022年存貨已高出2014年近80%,目前營收已較2014年成長了近70%。

隨著營收成長優異,存銷比也在正常區間(所謂正常區間就是在綠線上下波動的範圍內),都顯示訂單需求強勁。

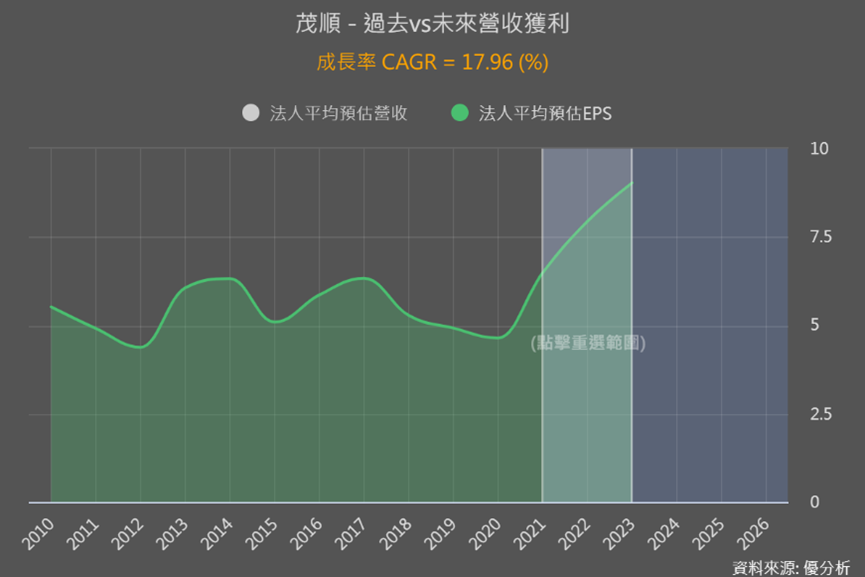

法人更預估到2023年仍維持高度成長,2021-2023年盈餘年複合成長率達18%。

.

.

那營運獲利都明顯優於過往,且盈餘被看好將持續創高,可是目前市場真實評價(席勒本益比)為18倍,和過往相比估值約在平均與1倍標準差之間的位置。而毛利率高峰的2014年,最高席勒本益比達31倍、當年平均也有25.5倍。

明明存貨和營收都提升,但評價卻難回巔峰,究竟市場在擔心什麼?

固定成本大升 接下來不是大好就是大壞

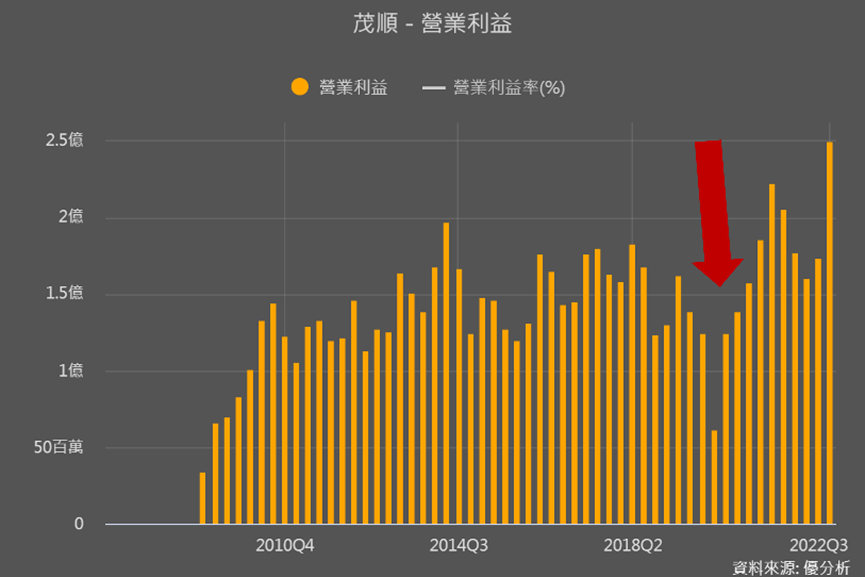

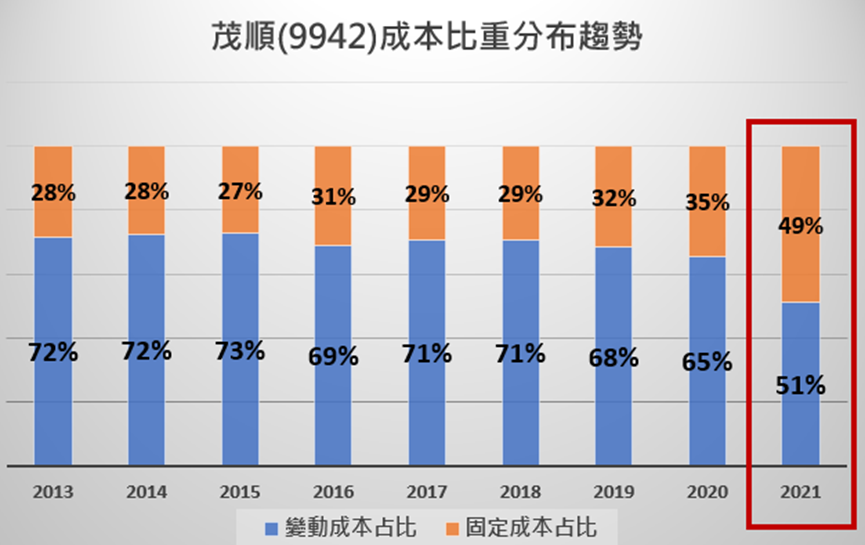

茂順營運的固定成本不小,固定成本除了包含工廠折舊等營業成本之外,也包含固定的人事管理推銷費用等營業費用項目,下圖茂順固定成本占整體成本約30-35%,也就是說營收會很大程度的影響獲利,訂單業績造成的槓桿效應相對大。

什麼是槓桿效應?你們看2020年全球疫情剛起、業者下單趨緩,茂順那時營收掉了一些,結果本業獲利(營業利益)下滑幅度就很劇烈,這就是固定成本帶來的營運槓桿效應。

最重要的是,2021年茂順的固定成本忽然大幅提升,加上2021年又是因為疫情才獲得的轉單,所以市場難免會擔心,如果轉單效益結束、營收一掉,獲利就會超慘!

那茂順有沒有能力或優勢把轉單效益轉為長期的營收動能?

茂順的優勢與未來投入

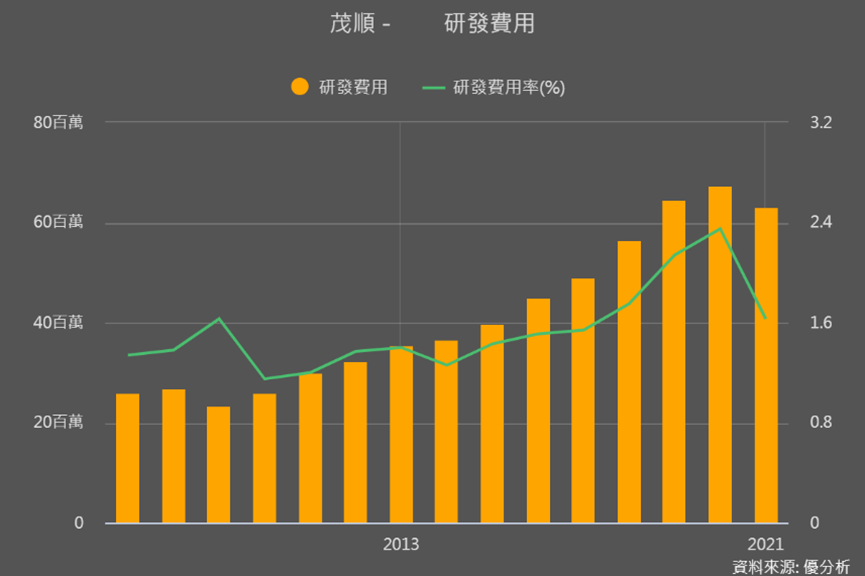

下圖可以看到疫情前2017-2019年資本支出合計超過7億,為的就是擴充產能,以過去一年30億營收的它來說,這3年支出其實不小。研發費用也從過往的2千多萬到現在成長至6千多萬,都顯示它在未來成長上的投資佈局很積極。

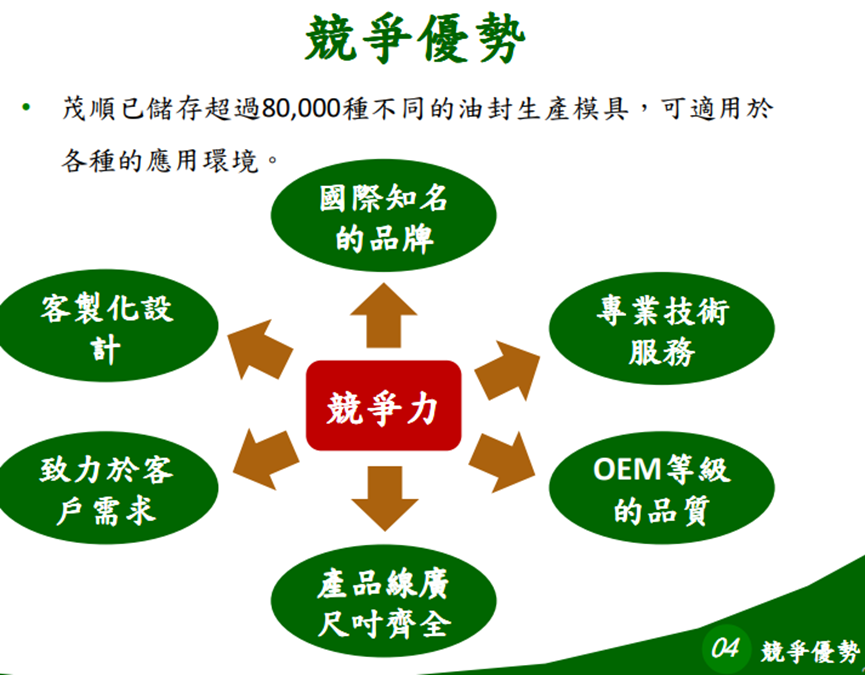

前面有說到,油封是很小很便宜但很重要的零組件,加上需要開模生產,開模成本很高,客戶不太會隨便更換供應商,需要到一定產量後,轉單才有可能發生。

所以這次疫情帶來的轉單效益,對茂順來說是個契機,因為它的油封生產模具品項累積高達8萬多種,過去因為無法接到更多訂單來好好發揮,現在能藉由此優勢+疫情助攻來獲得更多客戶長期的信賴。

茂順現在已是中國汽車品牌的油封代工廠,規模與產品信賴度上都有一定的優勢,因疫情有望延伸獲得歐美OEM車廠油封訂單,車用供應鏈更講求可靠度、更不會再輕易更換供應商,對茂順長期營運就能獲得更有利的向上動能。

結論

茂順因為固定成本大幅拉高,看似像一場豪賭,但是回頭看茂順平穩、無虧損的基本面表現,就知道它在營運管理與策略規劃上有一定能力與信心。未來關鍵就是觀察它的營收與存貨是否持續提升,以它現在高占比的固定成本,營收只要有成長,獲利就會很可觀,如果營收成長情況消失,就要多注意。