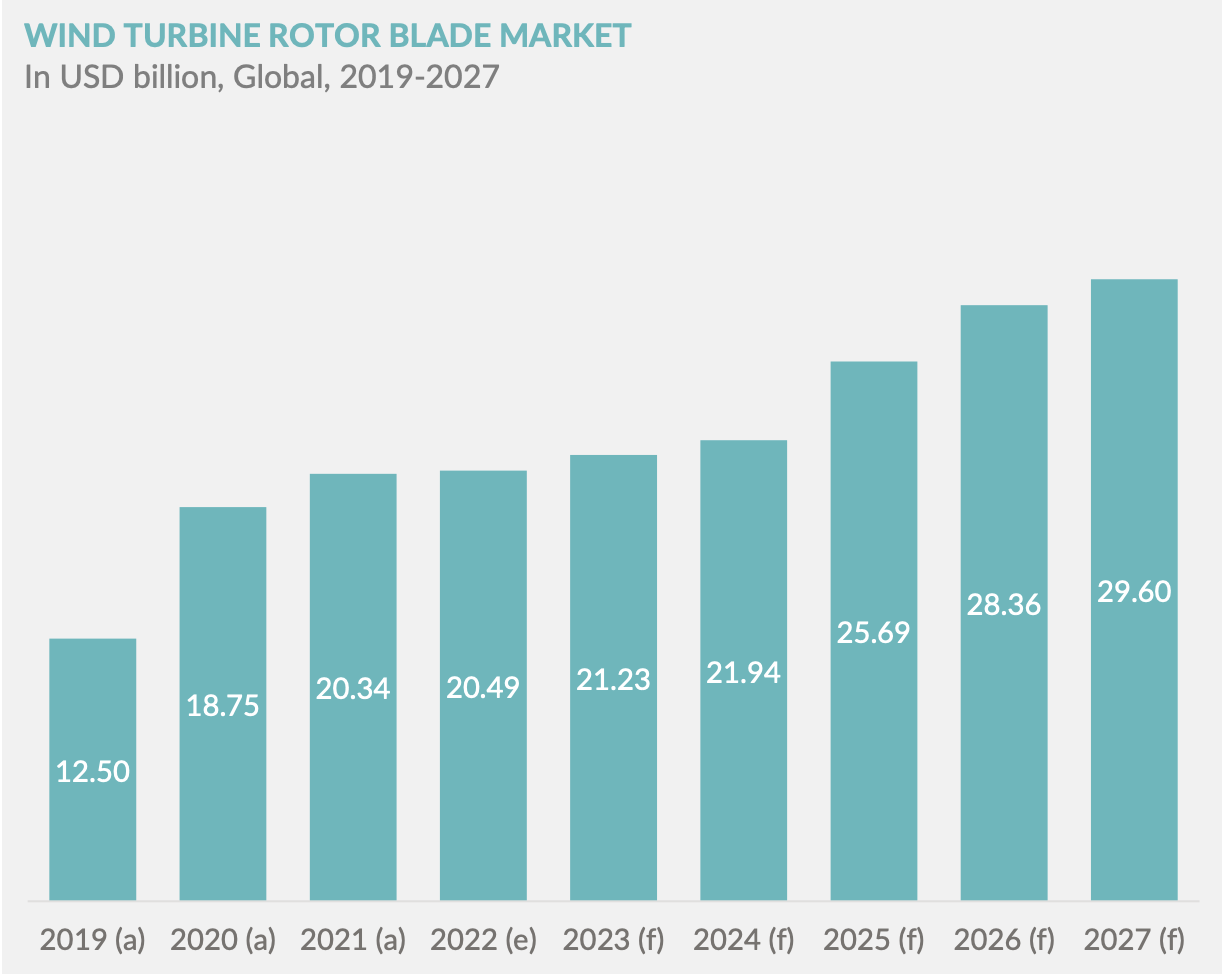

風電裝置容量的迅速增長

到了2021年,全球的累計裝置風電容量已達837 GW,與此同時,該年的新增風電容量為93.6 GW,這一數字比2020年增加了12.34%。這一明顯的增長顯示了風電行業在全球能源市場中的逐步增強地位。

主要驅動因素:成本下降與投資增加

隨著技術的進步和大規模生產的優勢,風電的成本逐年下降,這使得更多的國家和企業願意投資風電項目。加上各國政府為了響應減少碳排放、提高可再生能源使用比例的國際承諾,不少國家都提供了風電發展的政策支持和獎勵,這些都是推動風電市場增長的關鍵因素。

市場挑戰:太陽能和燃氣發電的競爭

然而,風電市場的增長也面臨著挑戰。隨著太陽能技術的不斷創新和成本的進一步降低,太陽能在某些地區已經成為了風電的主要競爭者。此外,燃氣發電廠,尤其是那些利用天然氣的,也在全球範圍內快速增加,對風電市場產生了一定的壓制。

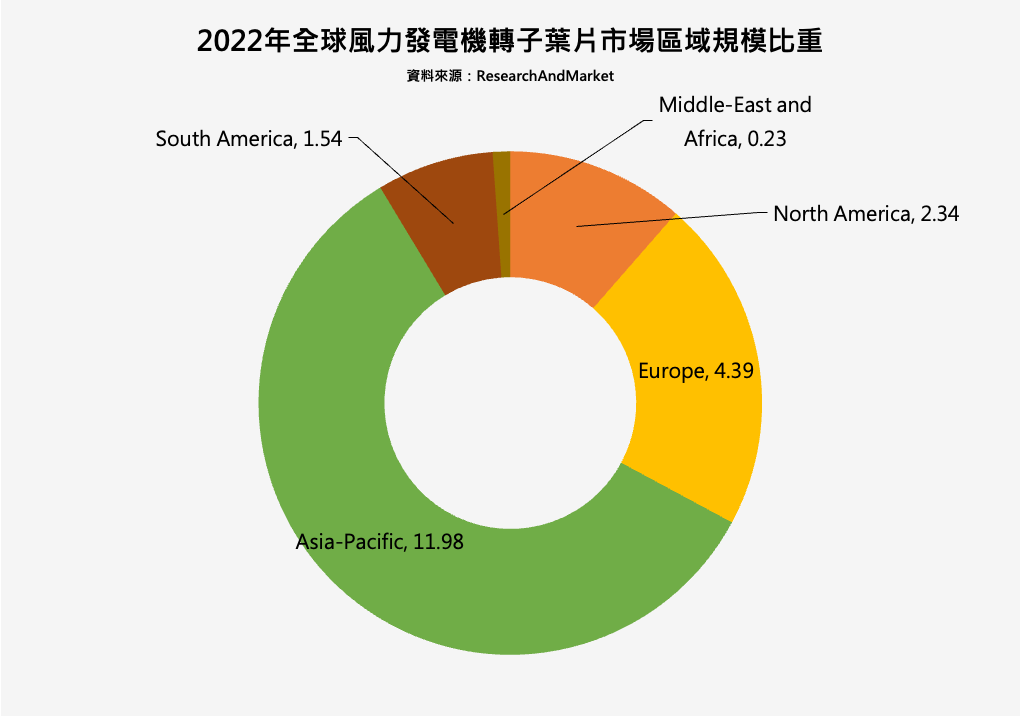

風電行業的新機遇:轉子葉片的更換市場

風電行業的成熟不僅帶來了挑戰,還帶來了新的市場機遇。由於轉子葉片在運營的第一年內可能會失去高達25%的效率,這使得葉片更換成為了風電發電的經濟選擇。這意味著在未來幾年內,舊的風力發電機將需要大量的葉片更換,為轉子葉片生產商提供了巨大的市場機會。

在全球風能轉子葉片市場上,TPI Composites SA, General Electric Company (LM Wind Power), Siemens Gamesa Renewable Energy SA, Vestas Wind Systems A/S和Enercon GmBH都是主要的參與者。

市場前景

儘管風電市場面臨著來自太陽能和水能等其他可再生能源的競爭,但風電仍然在全球能源結構中占有不可或缺的地位。隨著技術的進步和政策的支持,風電市場在未來仍然有著巨大的發展潛力。但是,為了保持其競爭力,風電行業需要繼續創新,提高效率,並降低成本,以滿足全球日益增加的能源需求。

總之,目前的數據充分展示了風電市場的潛力和挑戰。隨著可再生能源在全球能源結構中的地位日益上升,風電仍將是未來能源市場的重要角色。