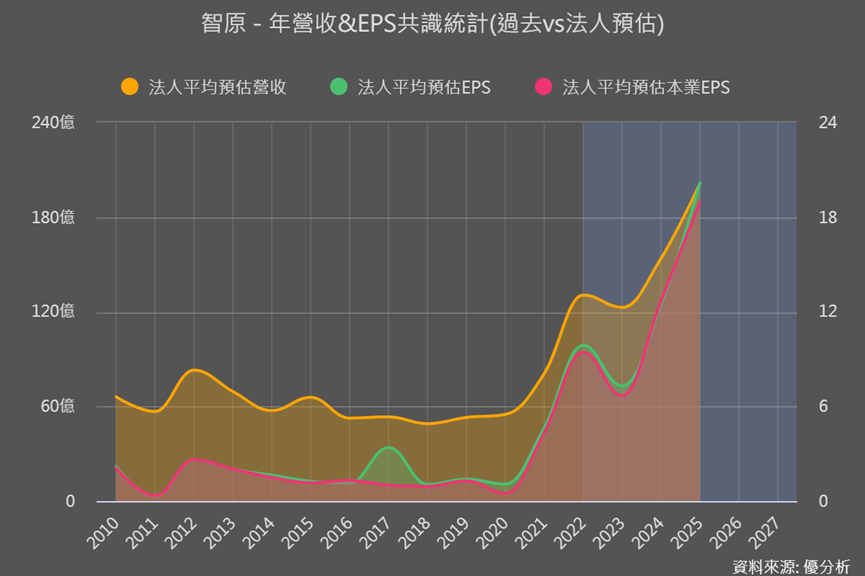

智原股價在過去一個月內飆升了90%,並且法人對其未來兩年的盈餘預估也有大幅度上修的趨勢!

如果使用折現模型來反推,會發現智原最新(7/21)的股價已反映出未來1-5年高達約35%的成長率。到底是什麼讓智原發生如此變化呢?是否與AI有關呢?

先了解營運

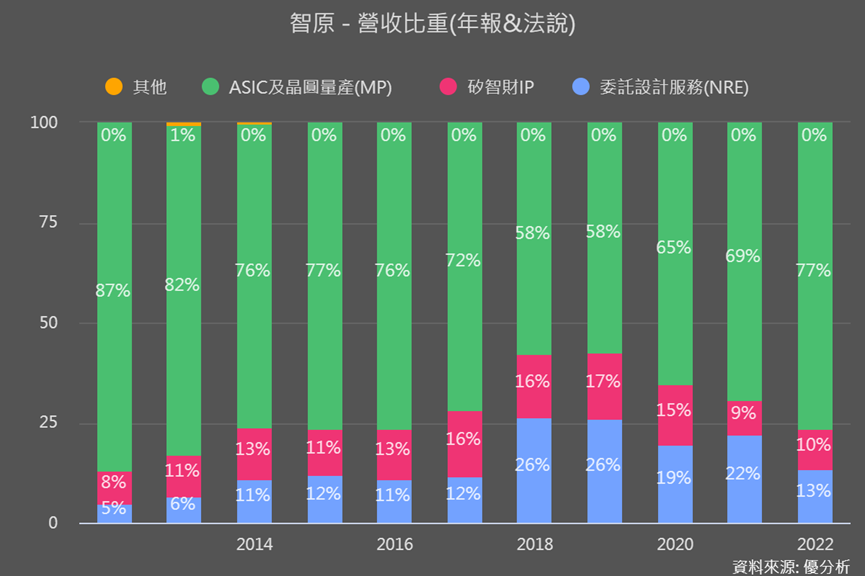

隸屬於聯電集團的智原,是一家矽智財(IP)、IC設計服務公司,不僅提供IC設計服務,還協助客戶進行量產。我們盡量簡單介紹其營運模式:

●委託設計NRE是智原受客戶委託設計特殊應用的晶片(ASIC),並幫忙驗收試產,沒問題後交回給客戶。

●ASIC及量產(MP)通常都和上面的NRE連動,當客戶驗收試產樣品後,客戶若無法自行量產,則由智原幫忙交給晶圓代工廠量產。

NRE營收越多,後續ASIC量產營收也容易越多,算是一個指標,但要注意,不一定每個NRE專案都會走到量產這步,有的客戶會自行量產(自己找代工廠)。

同業中的創意(3443-TW)母公司是台積電(2330-TW),其IC和IP的設計都跟隨台積電先進製程技術發展並進行整合。更在2018年開始陸續投入應用在AI和高速傳輸的HPC晶片。

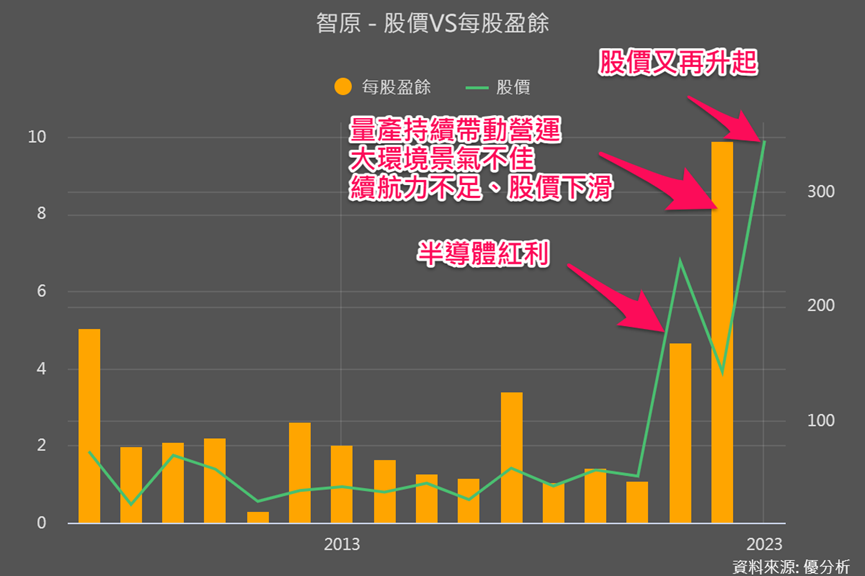

因為在專攻成熟製程的聯電(2303-TW)旗下,所以智原的特殊應用晶片(ASIC)客戶群主要也是成熟製程,也能因為有聯電產能支持,所以2020-2021年半導體缺貨潮時,擁有聯電產能優勢的智原大幅受惠,2021年盈餘明顯增長;由於每個NRE專案發展到量產階段會需要2-3年,所以之前的NRE專案到了2022年逐漸轉為量產營收、帶動智源營運持續成長。

但2022年大環境景氣已開始顯露不佳,即使智原的營運繼續保持高位,市場卻認為半導體的價格上揚趨勢已經結束,因此智原的股價也開始下滑。

然而,智原的營運策略和數據都出現了變化。

營運布局先進製程與NRE營收提升

智原的客戶多鎖定在利基型市場,像是智慧電錶、工業自動化、工業機器人、醫療、 辦公室自動化等各行各業的需求,雖然這些產品的銷售量不大,但產品周期長、需求穩定,客戶黏著度也很高。

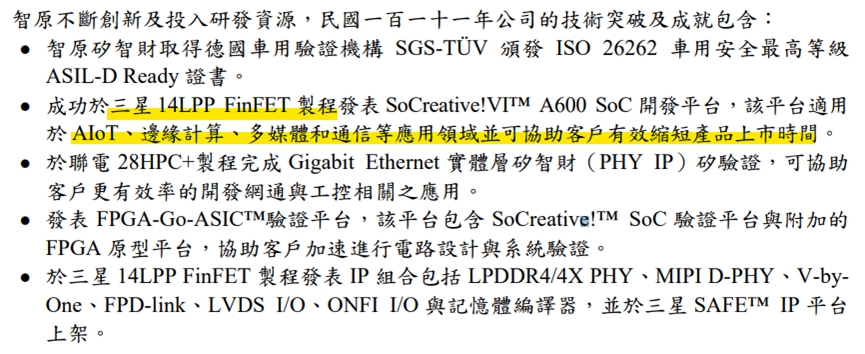

由於母公司聯電專注成熟製程,智原也一直在14奈米以下的商機上尋找更多可能的合作夥伴,例如韓國的三星。經過幾年的持續努力,2022年報中顯示,智原已在三星的14奈米製程上成功布建了IP,目前也正全力以赴接手14奈米的ASIC項目。

除此之外,智原也在2022年成立了新的事業部門,專注於14奈米以下的FinFET先進製程設計服務。此部分的業務只提供IC後端設計(back-end)服務,不包含後續的量產。但該事業處能進一步優化產品組合、提升獲利率,並進一步接觸更多的新客戶。

此外,正如剛剛提到的,NRE營收可以被視為一個指標,該指標具有激發後續量產營收增長的潛力。

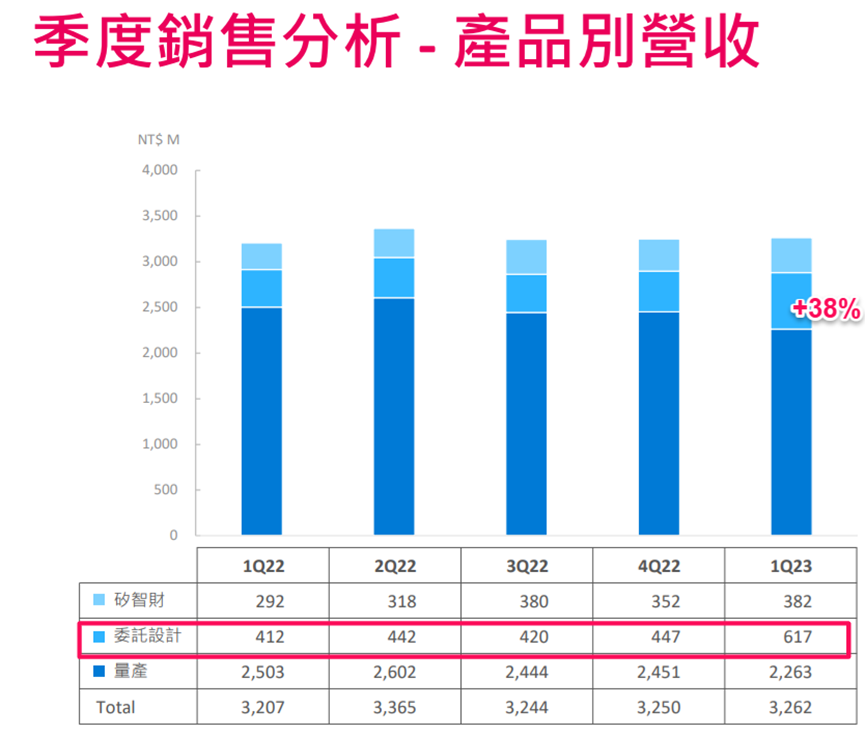

從今年法說會資料也能看到,今年首季Q1的委託設計營收季增38%,佔整體營收比重也從14%提升到19%,意味著今年訂單掌握度很高、明後年的量產(MP)營收成長有很大的期待。

但帶動智源進入營運成長周期、讓市場大幅調升對智原盈餘預估的,只有這樣還不夠,更有以下三大原因:

1. 三星28奈米eMMC(記憶體)項目,在2024年投產

三星的28奈米eMMC是一種嵌入式記憶體產品,通常用於手機、平板和其小型易攜帶的電子裝置,主要用來儲存系統、應用程式和用戶數據等。

儘管eMMC在高端市場上的地位逐漸被一些效能更強的技術所侵蝕,但在市場上的銷量仍然很大,因為它能在小型設備中提供高速存儲和低功耗。更重要的是,eMMC可用於智能家居、工控、車載等領域,這些都是物聯網的一部分。

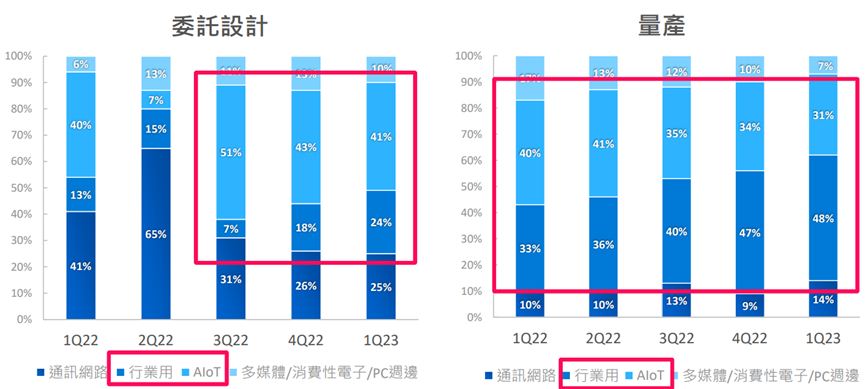

物聯網這個利基市場正是智原所擅長的領域,從法說資料可以看出,無論是在委設計還是在量產上,智原的物聯網營收都相當高。

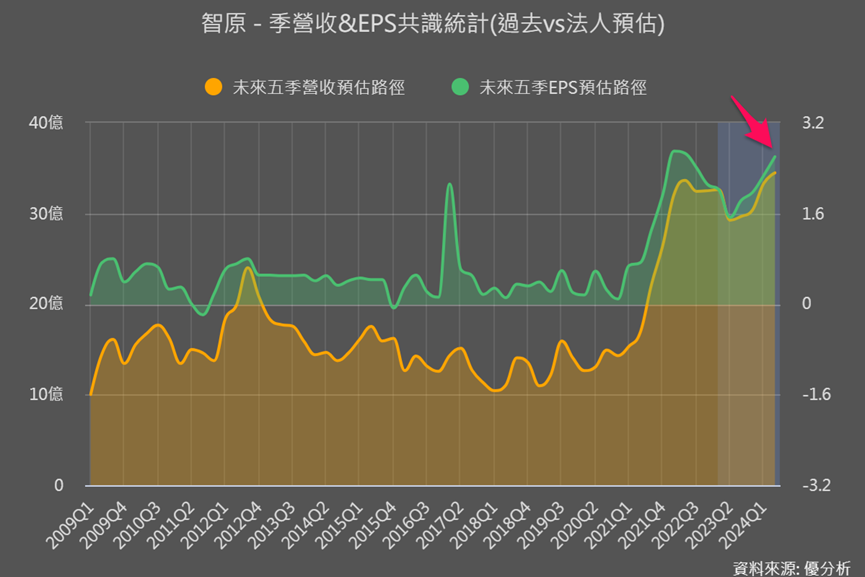

總之,此專案預計2024年進入量產,物聯網應用未來只增不減,加上三星品牌的銷售力度,下圖也能看到模組季營收&EPS新功能,法人看好智原2024Q1開始營運就有明顯拉升,Q2就將會創營運新高。

2. IP營收將受惠中國有明顯成長

中國晶圓廠積極發展IP,但ARM(安謀)要求代工廠停止支援中國基礎IP,加上中國持續推動半導體本土化,導致歐美相關IP業者在中國業務受到限制。

而中國真正本土的IP業者相關產品組合尚未齊全,智源擁有自主研發的IP資料庫,都有助於智原IP業務明顯成長。此外後續的委託設計(NRE)業務也很可能進一步受益於地緣政治的轉單效應。

3. 先進封裝/先進製程得到突破性發展

智原目前已與中國客戶開發小晶片(chiplet)及2.5D/3D先進封裝技術(中國小晶片發展見此文),並已接獲數個案件。雖然這部分的獲利潛力和時程較不確定,但有了採用先進技術的封裝專案的能力,對於往後營運獲利率的提升有助益。

此外,智原也與台積電、三星合作進行更領先的DIS專案(相關細節目前較沒有進一步資料),這部分只會到委託設計(NRE)、不會進行到量產,所以對於營收增加很有限,但對獲利有明顯幫助。

先進封裝以及與台積電、三星的合作,對於過去成熟製程為主的智原來說,都會是獲利與技術的一大進展。

結論

而大家最關注的AI話題,智原能否從中受益?

相較創意(3443-TW)、世芯KY(3661),過去就一直有在投入AI晶片研發,智原雖在2022年成立了先進製程部門,展示了其投入的積極態度,但仍以成熟製程為主,而AI相關的晶片設計能力仍需要經驗的積累,並不能速成,智原尚未有能力直接受益。

但隨著企業對AI伺服器的投入,週邊零組件晶片需求可能隨之增加,智原可能從這部分受益。雖然整體獲利率可能不像其他直接受益於AI的供應鏈那樣明顯提升,但法人預期智原在未來的成長周期中,這部分也有可能成為被低估的部分。

在7月25日的智原法說會中,大家不僅可以關注這三大原因的具體成長性,以及能帶來多少獲利率提升,也可以關注是否有透露先進製程相關的進展。