那麼接續上一篇:→存貨循環與資本支出循環的相互影響←

*提醒內容為接續,先看過上一篇才會有完整的邏輯。

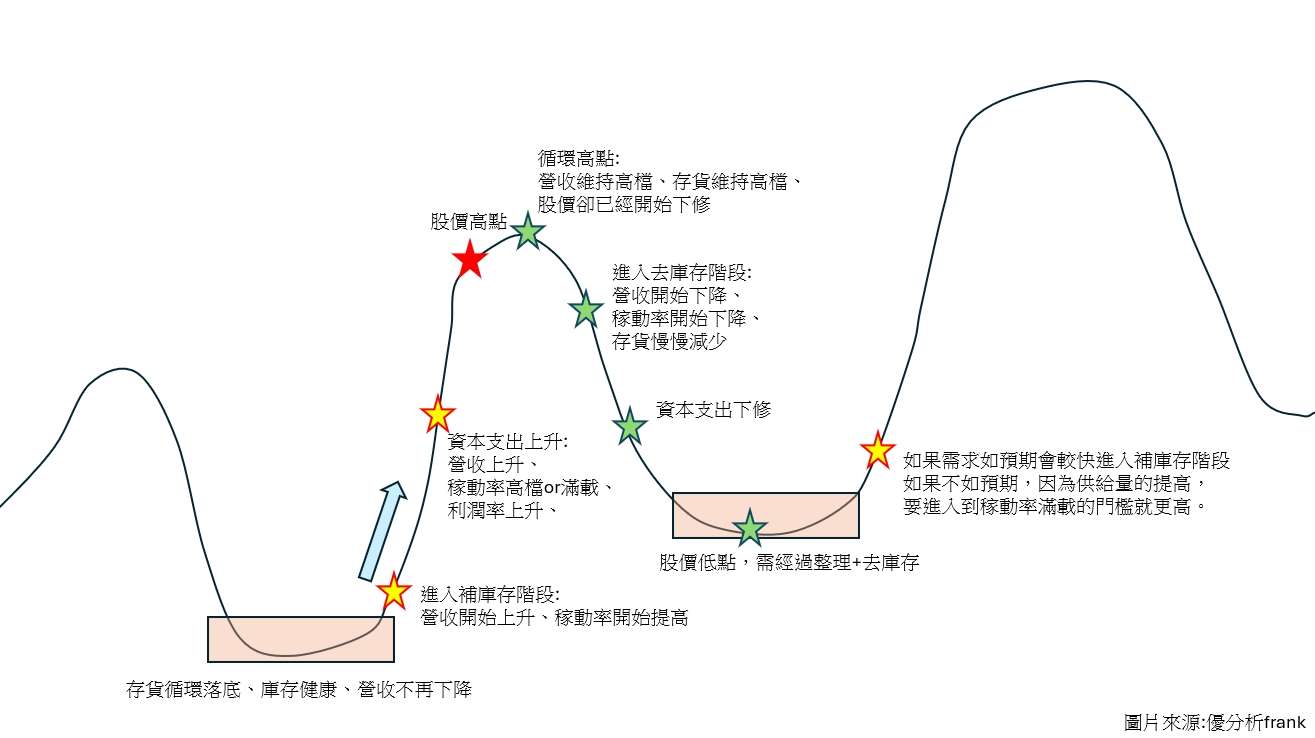

循環高點的風險:供給放量與需求不振

那麼有的人可能就會疑惑,ABF族群2022年獲利跟資本支出都還再創新高,但為何股價卻已經不會再漲了?循環不還是向上嗎?

這就是在觀察循環時,很重要的一個點!

企業一定也會有看錯或是過於樂觀的時候,而當時2022年因為烏俄戰爭與通膨因素,整體大環境並不好,加上2020年當時候的資本支出產能已經開出來!

變成供給放大,但需求減少,即使當時一開始訂單滿載,仍使企業的營收與獲利是持續創高,但當訂單消化完,後續的需求又減少,市場就一定會提前反應這個問題。

循環向下的影響:存貨壓力與資本支出下修

等於說,就算當時看起來循環仍然向上,但其實市場已經預料到了未來在2023年甚至2024年的需求都不會太好!

所以股價就提前見高,故第一段先殺的一定是先殺估值,當時候的ABF載板估值是都已經超前反應,而當市場預期到未來可能不會太好,評價也就會面臨下修。

再來第二段,因為未來需求不明朗,自然資本支出就會面臨公司的下修,而當時候的高存貨,也就有可能會滯銷,進而演變成存貨循環向下,走入要去庫存的階段。

那麼存貨循環已經開始向下走,若是在未來,其實企業是對「未來需求增長過度樂觀」時,那麼之前投入的資本支出就會使其產能的供給量又更大,那麼當(未來)變成現在的時候,公司想要再次進入到補庫存階段的門檻就會比之前還要更高!

(圖片來源:優分析整理)

最直觀的例子也是現在的ABF族群,過去三大ABF廠商因為都加大了資本支出的投入,所以現在可供給的產能很高,(假使)現在的需求是2021年與2022年的水準,但以目前的產能來說,可能都還是無法滿載,除非是急單,但就算是那樣也可能很快就能消化完畢。

而且想要漲價的門檻也會變得更高,因為要進入到供不應求的難度也提高不少。

那麼大家都會問的一個問題:

到底要如何避免買在循環高點的位置?

以筆者而言,個人是比較喜歡選擇剛脫離循環谷底,進入補庫存階段位階的產業,首先要先確認好產業的驅動力為何?以及這個產業你是否認同?能成長多久?

先確定好這些基本的問題後,以剛脫離循環谷底類型的產業特徵,會出現存貨向上、營收向上、利潤率向上、稼動率提高等等的現象,針對有出現族群性表現的產業優先關注。

然後在從族群的營收年增率找出轉折點,最好是龍頭已經有出現轉折2到3個月的時間點,並且配合公司展望,去思考這波循環是否有可能持續一年以上,甚至出現供不應求進一步漲價的機會。

那麼更多時候我們可能會比較晚發現到,或是看錯了,並沒有迎來復甦,該怎麼辦?

所以當下研究後,產業認可,且估值也尚未反映,雖然我們依然會選擇買進,但由於心中其實對於未來早就已經有所預期。

所以除了觀察存貨循環的變化之外(營收公告、財報公告時都要追蹤),在資本支出的部分,我們除了要關注法說會訊息之外,還可以透過IBES的資本支出預測來去觀察。

(圖片來源:優分析產業資料庫)

透過以上的方式,只要懂得觀察循環,就能盡量避開處於下行循環的產業,然後佈局循環已經落底,或是即將向上的產業,進一步提高勝率與報酬率!