那麼之前分享過了→存貨循環←以及→資本支出循環←,那今天我們來拆解看看兩者的相互影響,並透過範例來幫助大家能夠更深入的了解!(有上下兩篇)

*如果還沒看過之前兩篇文章的,建議可以先閱讀一下。

那麼先簡單介紹一下存貨循環跟資本支出循環。

存貨循環:

是企業根據市場需求波動,對存貨(如原材料、在製品、成品)進行管理和調整的過程,週期通常較短,與短期需求直接相關,企業會隨需求強弱調整生產與存貨水準;其特徵周期較短,大約落在1年左右至2年內。

資本支出循環:

是企業針對設備、廠房等長期資產進行投資與擴產的過程,週期較長,反映企業對未來需求的預期和成長信心,並深刻影響產業的供需結構和長期競爭力;其特徵周期較長,通常為1年以上,大約落在3年甚至5年(依產業)。

存貨循環與資本支出循環的相互影響:

那麼一個中長周期的資本支出循環中,就有可能會有數個存貨循環的發生,而通常在報酬率最好的一段,就是當存貨循環向上,且資本支出循環也同時向上的時間點。

來詳細說一下這報酬率最好的一段,在企業經營時,因為會預期未來的營運狀況,所以只有當看到未來營運可能不錯,並且在未來以現階段的產能來看,可能不夠時,才會加大資本支出,這時當下的營運通常也不會太差。

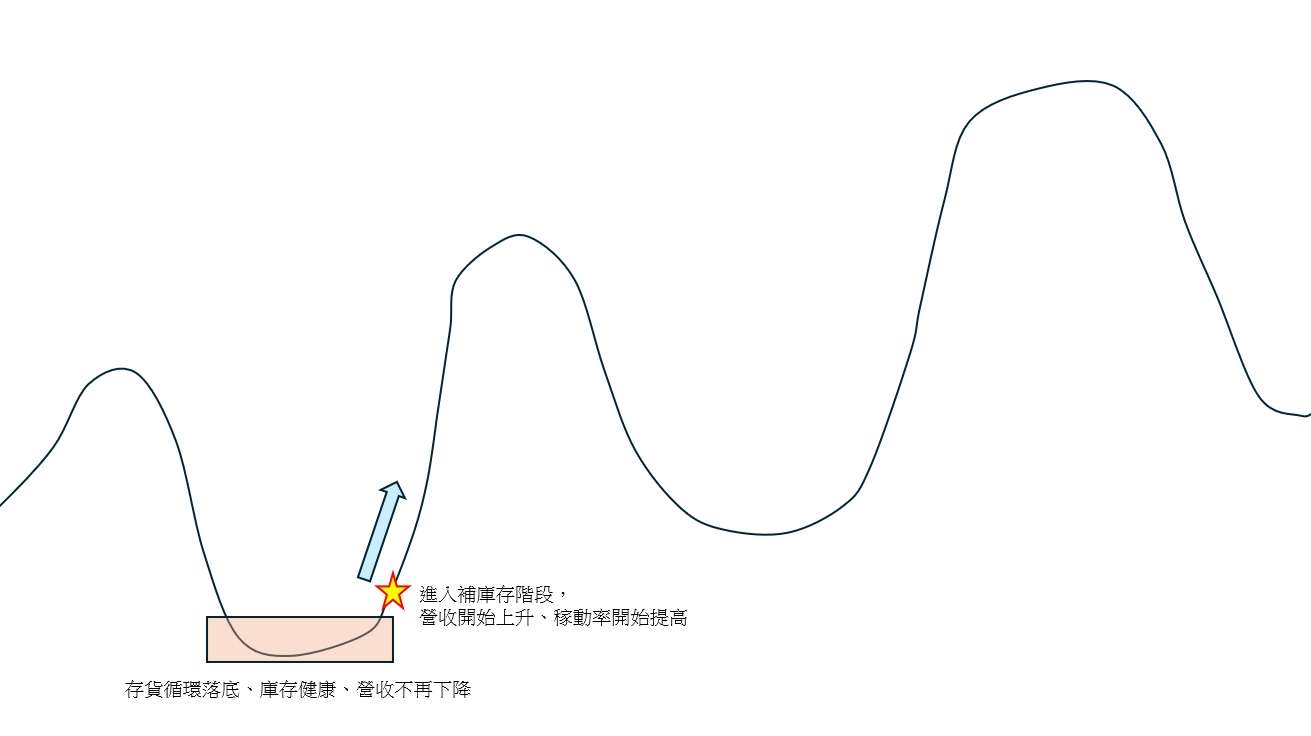

存貨循環與資本支出循環的上升階段:供不應求與利潤率提升!

通常發生在存貨循環落底後開始復甦進入補庫存階段,此時的存貨水位健康,且營收需求開始起來,稼動率開始提高。

(圖片來源:優分析整理)

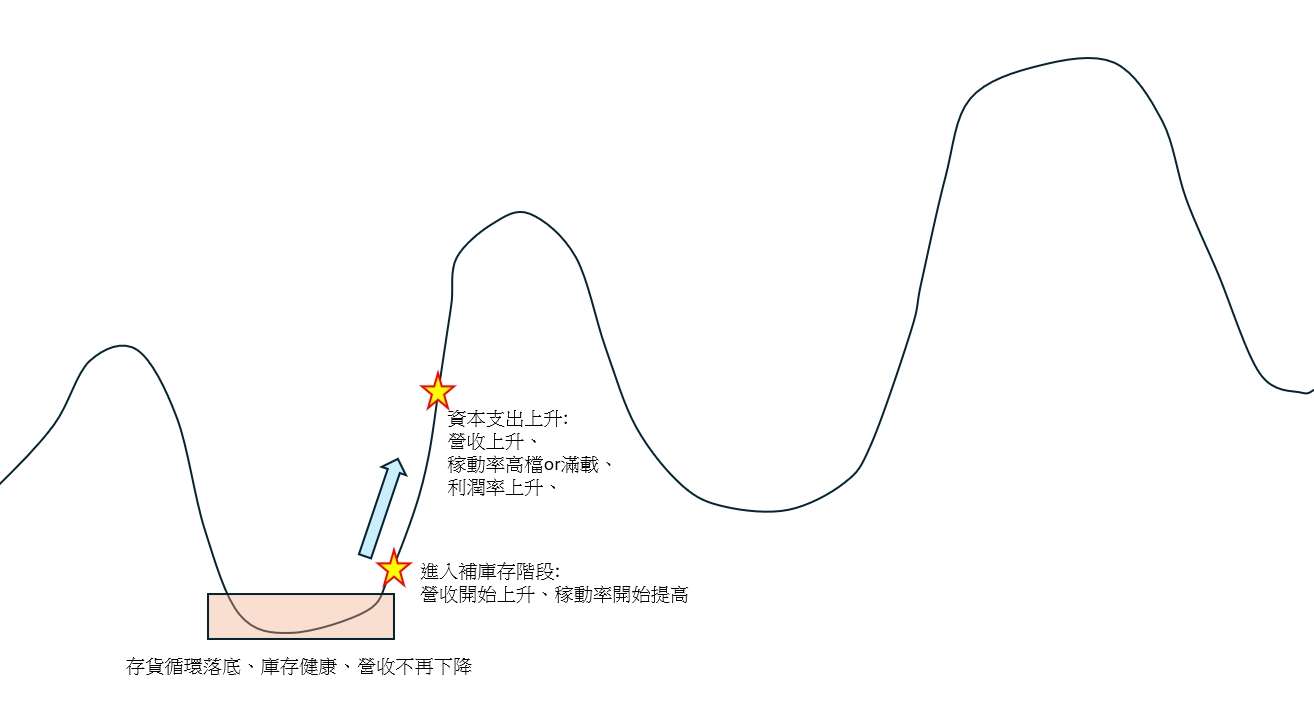

接著企業感受到需求的回溫,我們可以觀察到企業的產能開始可以維持高檔,甚至看到利潤率上升,而企業在展望未來的時候,若有看到某些未來的市場或是成長動能,那麼這時候企業就很有可能會加大其資本支出的費用,或是上修。

(圖片來源:優分析整理)

而此時市場的供需格局,大概都會是呈現供不應求的情況,從谷底循環到高點,存貨循環有可能會走1~2年,此時你會在新聞上看到企業開始加班,甚至從兩班制變成三班制,然後稼動率滿載,這時候公司一定會考慮擴廠或是買設備,而當買設備增加產能,依然無法滿足需求,或是建廠不可能那麼快有產能出來,那麼企業只能走漲價路線,你在財報上面就會看到企業的利潤率有持續走高的現象。而這一段也就是報酬率最高的一段。

*當然平時的產品組合調整也會影響毛利率,這邊泛指漲價的部分。

這樣敘述大家可能會有點模糊,舉例來說:

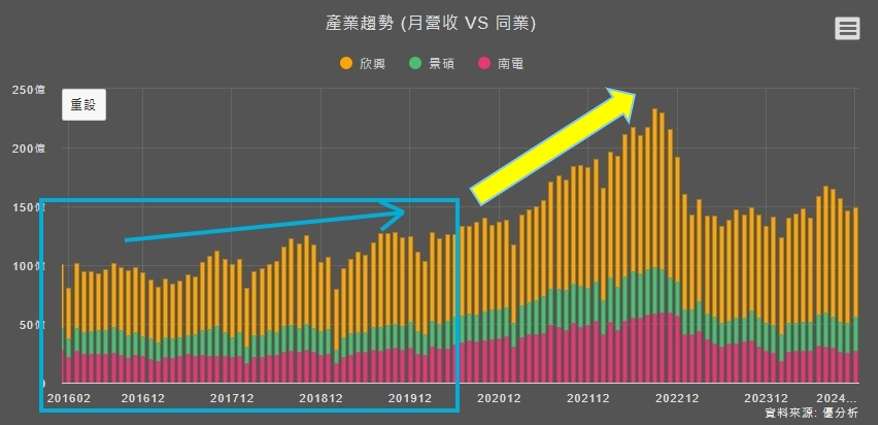

ABF族群,在疫情時期因筆電、平板等消費性電子需求大爆增,過往ABF三雄在2020年以前的供需就是平衡的微幅上升,從2016年~2018年ABF族群走了一個約2年的存貨上升循環,直到2019年的存貨才有略微下降,但在2020年後就又開啟了一波新的補庫存循環。

(圖片來源:優分析產業資料庫)

從營收來看,2016年到2018年,族群的營收也是有跟著向上提升,2020年後開始則是成長幅度更高。

(圖片來源:優分析產業資料庫)

那麼當時候的市場其實在2020年6月19時,就已經有傳出了欣興的產能已經滿載到年底,而整體族群滿載的時間點,大約是落在2020年Q3~Q4間。

(圖片來源:鉅亨網)

(圖片來源:中央社)

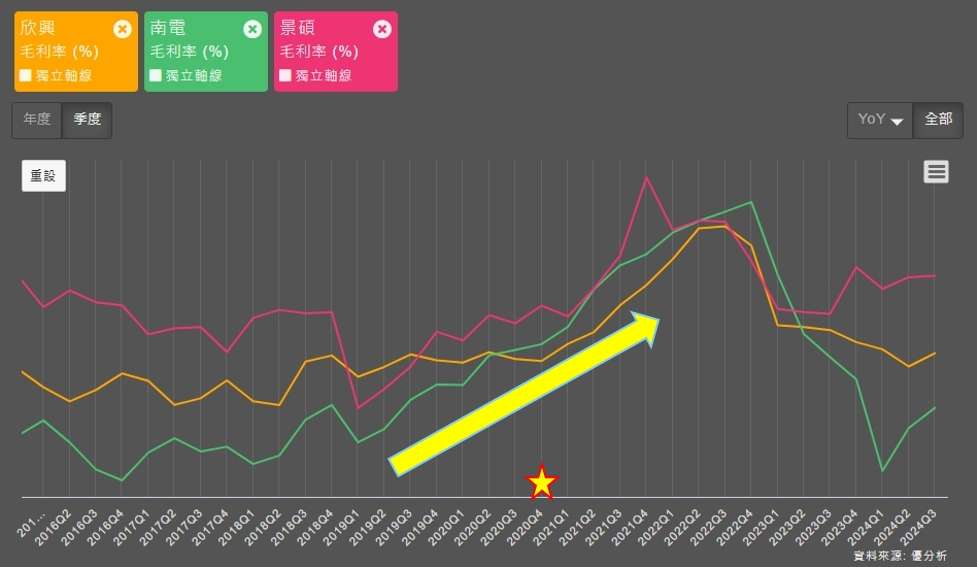

透過族群的毛利率來看,也有一致性的走高。

(圖片來源:優分析產業資料庫)

公司的資本支出也有持續走高。

(圖片來源:優分析產業資料庫)

所以透過循環判斷,我們可以知道ABF當時正處在一個存貨循環與資本支出循環都向上的時間點,而當時產業的展望也很樂觀,甚至說訂單都已經接到1年後,故這個循環就是很明確的一定會走1年~2年。

而事實上,也真的是這樣,當時的營收跟獲利是到2022年都還在一路創高。

(圖片來源:優分析產業資料庫)

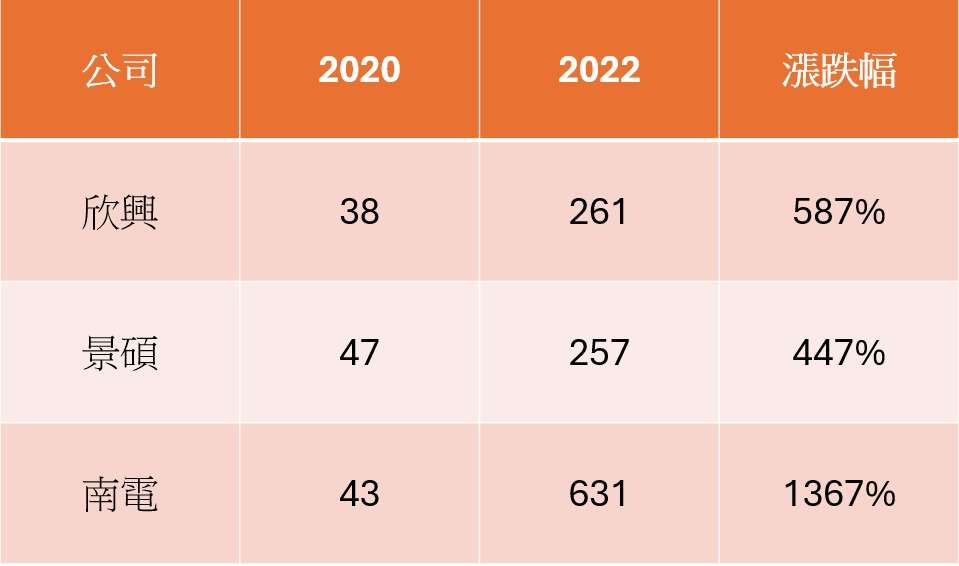

那麼以2020年到2022年股價高低的漲跌幅來看,這中間的幅度都是非常的誇張,所以掌握好循環的週期,也是提升投資報酬率的一大重點!

不過股價卻是在2021年底時2022初見高,那麼由於篇幅的關係,下一篇會分享循環高點的風險,並幫助大家了解循環與股價的時間差。