復盛應用(6670-TW)2025年4月營收 21.42億元,年增率 3.54%;累計前四個月營收 106.19 億元,累計年增率 25.87%,主要受惠於新品追單持續湧入,加上2025年有新客戶訂單將在第二、三季陸續貢獻,目前訂單能見度約達兩個月以上。

近期,復盛應用(6670-TW)以約 14.8 億元公開收購上櫃手工具龍頭商伯鑫(6904-TW) 51%股權,將其納為子公司,透過垂直整合與併購深化產品應用,對於手工具的導入,有助於降低對高爾夫單一產業依賴,擴展營收動能來源。

收購伯鑫(6904)有什麼好處?

- 復盛應用(6670-TW)透過公開收購取得亞洲手工具龍頭伯鑫(6904-TW)51%股權,本次每股收購價格為新台幣157元,計畫收購普通股 9,453仟股,總金額約14.81億。

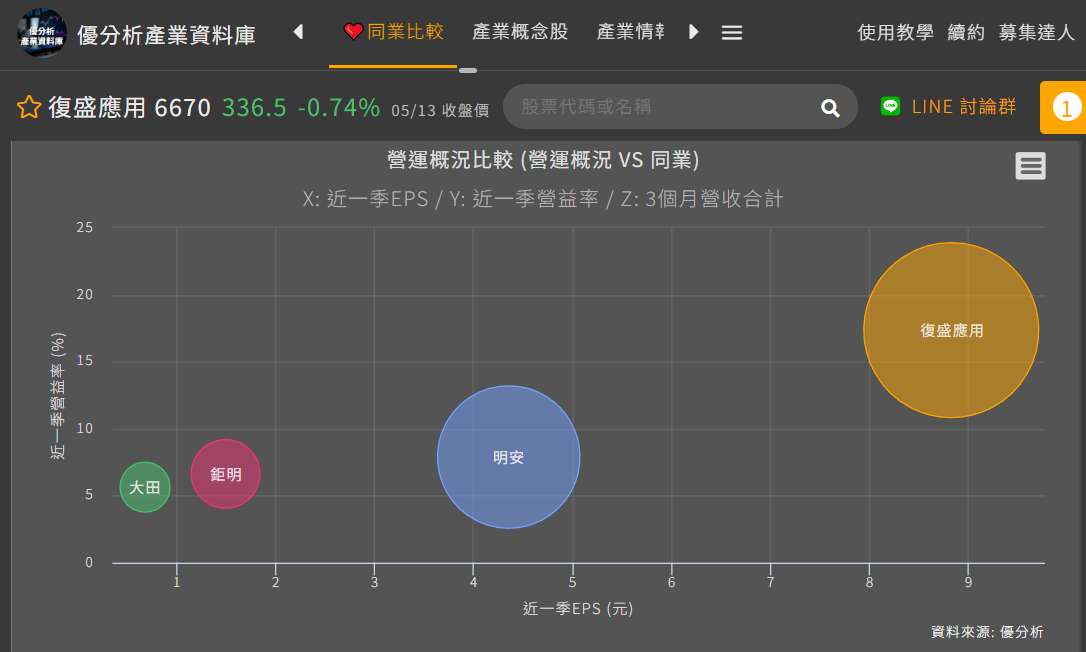

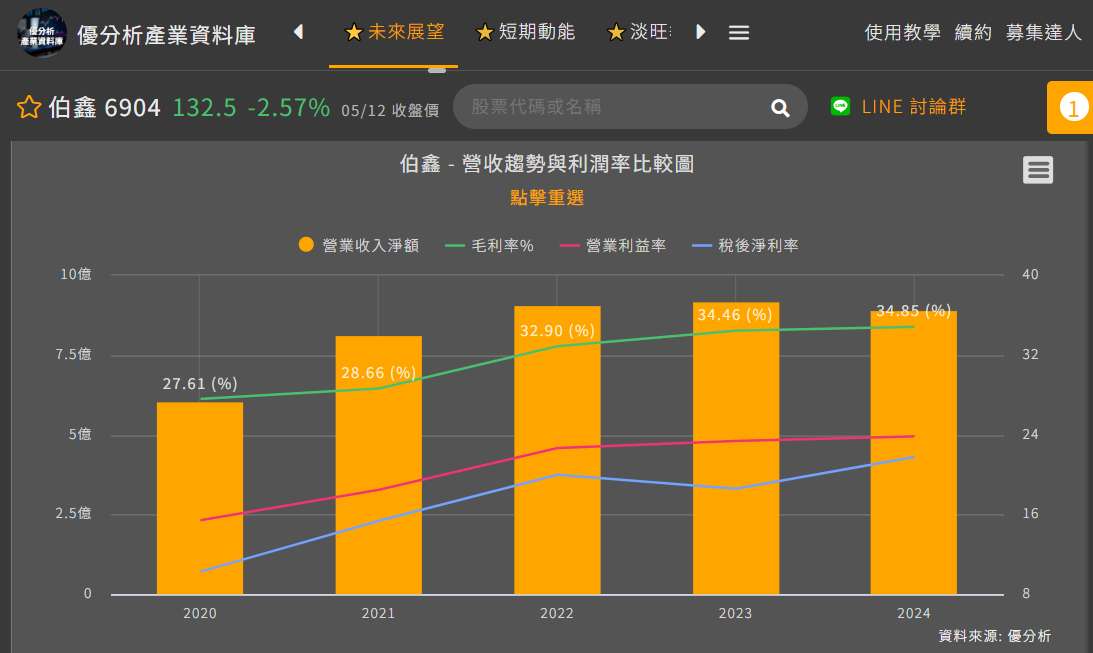

伯鑫(6904-TW)為上櫃公司,2024年營收約 9 億元,是亞洲最大、全球前三大活動扳手專業廠,具有很強的自主研發設計能力(90%為ODM),毛利率穩定維持在約32%,長期以來在業界備受肯定,憑藉產業經驗的豐富,近年在產品開發、客戶拓展與自動化導入方面成果顯著,是一間具有競爭實力的手工具企業。主要客戶為美國前三大手工具品牌Stanley、Snap-on、Milwaukee等。

這次併購對於復盛應用(6670-TW)是又一次的橫向擴張,公司強調此次投資為「策略性非財務型併購」,旨在創造長期綜效,而非財務性投資,最核心的戰略目標是以伯鑫(6904-TW)為切入點和策略聯盟的基礎,形成一個產業整合平台,利用自身規模和製造經驗,帶頭整合台灣分散的手工具產業,藉此為集團注入新的成長趨勢。

復盛應用(6670-TW)希望藉由整合伯鑫(6904-TW)、導入自身精密金屬成型與TPS管理模式,建立一個以規模與效率並進的產業平台,進一步吸納更多優質但缺乏資源的中小企業。

復盛應用公司簡介

復盛應用(6670-TW)目前為全球最大之高爾夫球桿頭製造商,主要生產銷售高爾夫球具,其中以高爾夫球頭為主力產品,全球市佔率約4成,除此之外還有生產高爾夫球桿(碳纖)、棒壘球棒等運動用品,銷售至世界知名品牌之高爾夫用品大廠,客戶涵蓋各大高爾夫球品牌廠如:Callaway、TITLEIST、DUNLOP、HONMA、TaylorMade、PING、PUMA、MIZUNO、Honeywell 等。

目前,復盛應用(6670-TW)在全球擁有多處生產基地,主要分佈於中國廣東、越南、泰國和台灣。

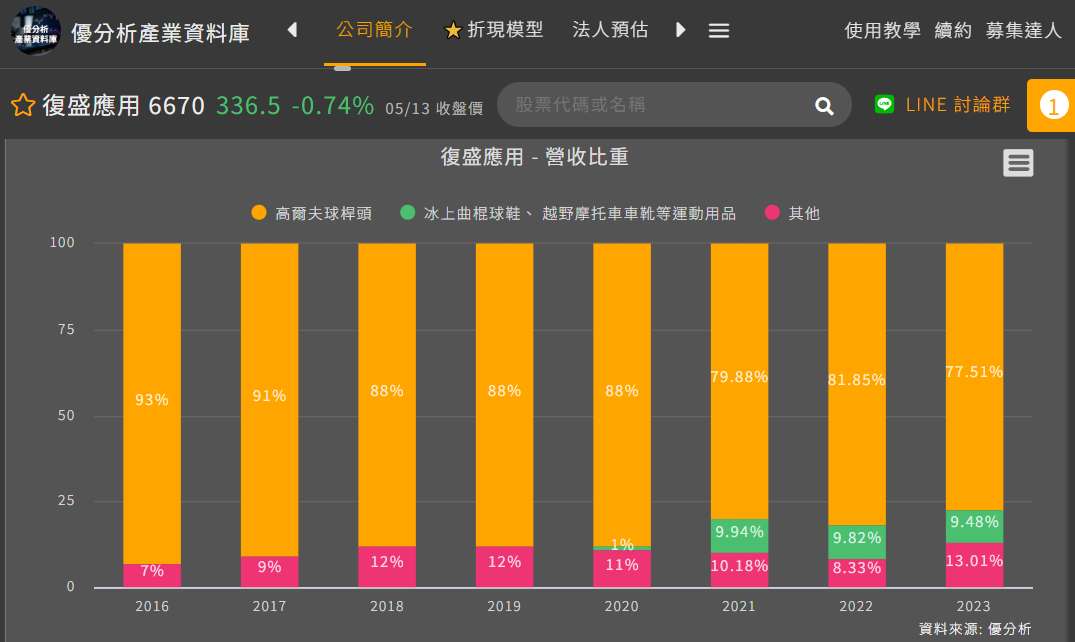

2025年第一季各產品占比分別為:高爾夫球具產品64%、石墨軸及套裝10%、球桿頭配件9%、溜冰鞋、靴子和護具10%、航空航天和汽車零件5%。

近年來,復盛應用(6670-TW)憑藉精密鑄造技術,跨入航太鑄件、醫療器材等相關產業,並擁有多個具備航太零件製造技術之生產據點,可鑄造多種不同材質的航太零件,並透過併購擴大非高爾夫球頭市場。

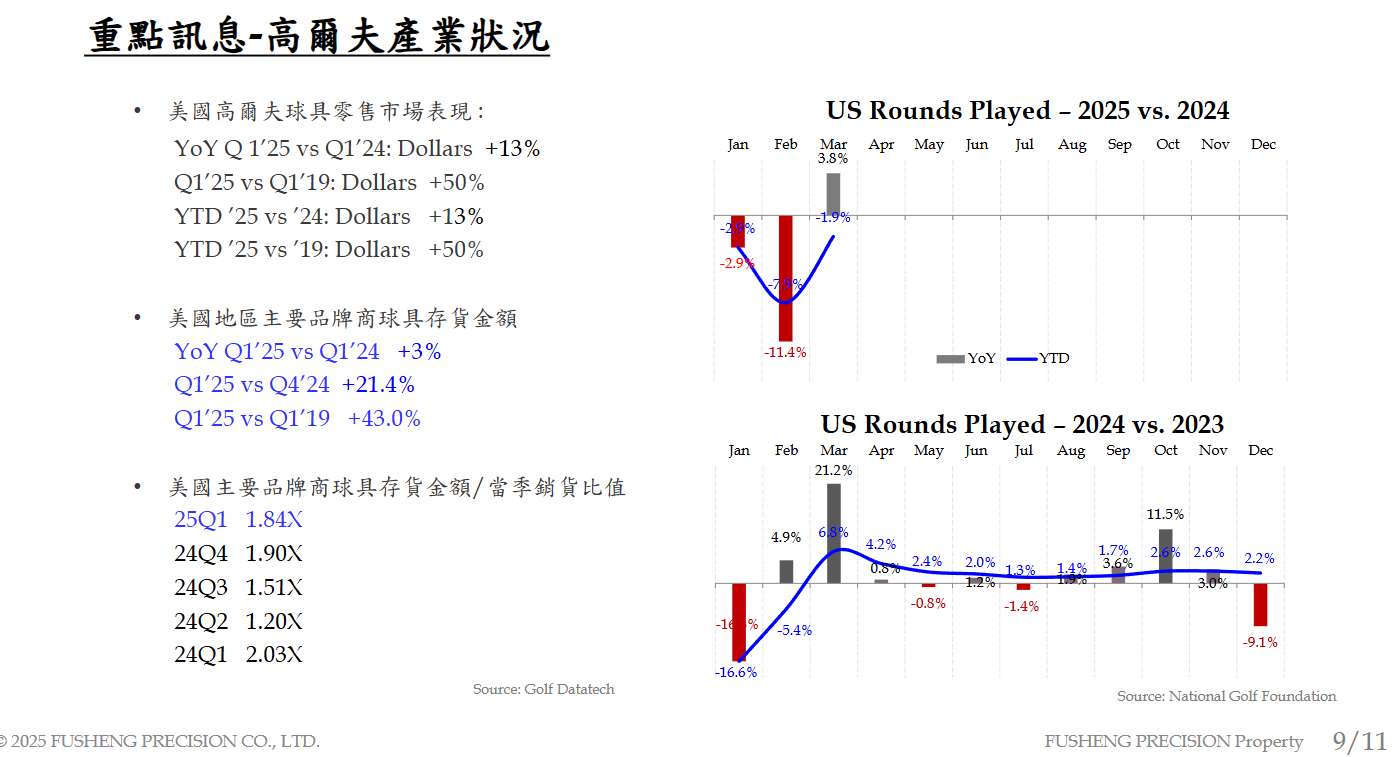

高爾夫球產業趨勢

- 美國高爾夫球具2025年第一季零售銷售年增13%,較2019年第一季成長50%,凸顯高爾夫消費動能穩定上升。

- 美國高爾夫球具2025年第一季庫存水位年增3%、季增21.4%,較2019年第一季增加43%,反映業者對需求回溫具有高度信心。

- 2025年第一季存貨對當季銷售比值為1.84倍,公司認為仍算健康,零售端消化庫存後,廠商再度進貨備貨,顯示對未來需求持續看好。

- 2025年3月美國高爾夫打球輪次年增3.5%,復甦自2025年1月-2025年2月冬季衰退。

2025年1-2月受天氣影響,美國高爾夫球場實際打球輪數在1月與2月雙雙下滑,但3月起活動回溫,預期隨著春夏高峰季節到來與設備更新需求增溫,將持續支撐整體高爾夫運動產業鏈的成長動能。

在疫情期間,戶外運動需求大幅成長,高爾夫成為主要受益項目之一,值得注意的是,當時湧入的新手玩家並未隨著疫情趨緩而退場,反而逐漸穩定下來並未流失,形成具黏著度的新人口結構,從市場數據來看,全球高爾夫產業規模明顯擴大,並呈現持續成長趨勢。

經過數個季度的驗證,市場普遍認為這一波需求擴張已非短期現象,整體需求仍維持在高檔水位,顯示高爾夫運動正持續朝向全球化與大眾化發展。

根據The R&A和體育市場行銷調查(SMS)的研究顯示,自2016年以來,全球高爾夫球人口總數從6,100萬人增加到6,660萬人,其中年輕族群和女性參與人數的增長尤為顯著。

關稅議題影響評估

儘管今年整體美國景氣存在一些變數,不過復盛應用(6670-TW)指出目前採取FOB報價模式,並且全球有多處產線、產線彈性高,對於美國加徵關稅問題,反而有望帶來新的接單與議價機會。

公司指出,由於墨西哥這邊加徵 25%關稅,目前已有客戶主動要求協助「將組裝移出中國」,如轉往越南等基地,以避開潛在加徵的25%墨西哥關稅或港口費用。

公司強調,目前尚未見到直接衝擊,主要得益於其全球分散的產能佈局和產品差異化優勢。

不只高爾夫,併購是風險還是機會?

除高爾夫外,復盛應用(6670-TW)近年積極拓展非高爾夫球業務,2025年非高球業務成長性可望有7成年增率,力野精密(車用零件)、民盛(冰上應用、極限運動配備用品)、嘉華盛(航太零件)、可思精品(餐具廚房用品)等子公司持續貢獻營收。

近期將事業版圖擴展至極具潛力的手工具產業,展現出公司持續追求非有機成長的決心,更有助於降低對高爾夫單一產業依賴,擴展營收動能來源,。

台灣手工具產業雖市佔率居全球前列,但產業高度分散,整體約三四百家,外包與零件廠逾兩千家,公司管理層透露,早年公司於美國曾有高達50%營收來自手工具業務,對該產業熟悉,若產業整合平台模式成功複製,復盛應用(6670-TW)將不僅是製造商,更是台灣傳統產業升級的「推手」。

未來復盛應用(6670-TW)可能還會有其他整併計畫,持續強化營運多元化、優化產品組合、提升毛利率與國際競爭力,這些策略性併購是公司長期穩健成長的核心推手。

要判斷公司是否有能力併購,可以觀察:

- 公司帳上現金是否充裕,且EPS持續成長,代表公司有穩定的資金來源支持併購計畫。

- 目前已完成伯鑫併購,且有發行CB2籌資,代表有積極籌措資金的能力,且不完全依賴現金流。

因此,以目前來看復盛應用(6670-TW)未來仍有足夠現金與籌資能力進行併購。