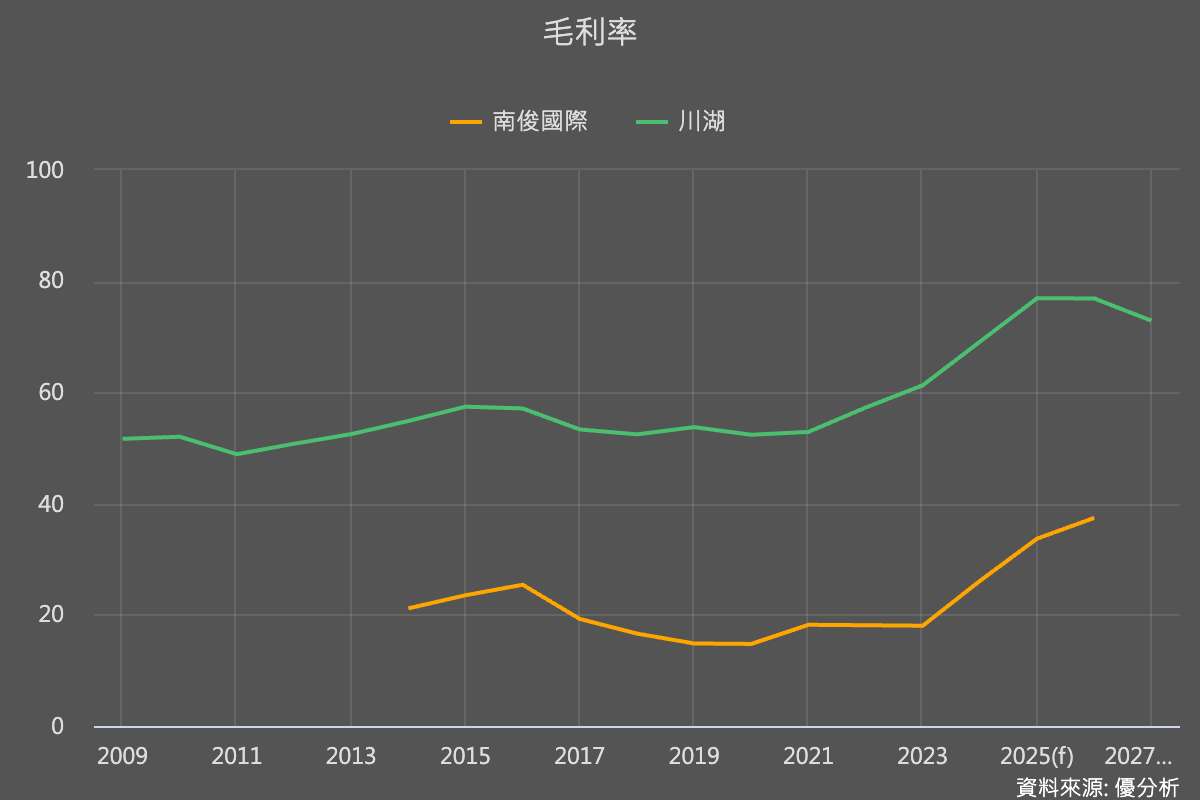

2025年下半年,南俊國際(6584-TW)迎來營運拐點,隨著AI伺服器與新一代GB300正式量產出貨,營運動能逐步由傳統通用伺服器轉向高附加價值的AI與雲端專用機種,帶動毛利率與營業利益率顯著提升。公司已於9月完成GB300的量產導入與供應鏈驗證,並開始出貨,市場預期下半年出貨節奏將明顯優於上半年,成為推升營收的主要動能。

產品組合持續優化,AI伺服器比重快速攀升。2025年第二季服務型伺服器佔比已突破五成,毛利率亦上升至約32.5%。管理層目標在下半年將服務型伺服器佔比進一步拉升至55%至60%,其中AI伺服器在季末可望貢獻接近四成的伺服器營收,結構轉型有助於提升ASP(平均單價)與整體獲利能力。

在供應鏈與產能方面,公司已在雲林、桃園與越南廠區進行分工與擴產,產線數量較兩年前顯著增加,下半年更計畫增設多條產線,確保GB300、GB200與ASIC出貨順暢。此舉除強化交期穩定性,也放大毛利率改善的彈性。

市場觀察重點

市場對南俊國際(6584-TW)的未來觀察重點非常明確,核心聚焦在幾個「可量化」指標:首先是GB200與GB300的量產與放量時點,這些屬於高單價、高毛利產品,法人預期將是2025年下半年主要成長動能;其次是伺服器營收占比以及其中AI伺服器的比重,因伺服器滑軌毛利率明顯高於傳統產品,營收組合的變化將直接決定毛利率彈性。市場也會緊盯毛利率能否持續上攻。