2024年2月26日,撰文者:林區

搭好我是林區。

散熱這個族群,我在2022年10月,崩盤財富重分配這部影片中跟大家討論過。

也在去年6月如何估值散熱的影片,跟大家討論如何估值。

當時已經上車的投資人,現在最想知道的一件事應該是,獲利成長能不能持續下去?如果可以,能持續多久?

因為只有搞懂這件事,才知道什麼時候能抱牢或加碼,什麼時候該閃人。

本文就讓我們來探討使散熱產業獲利跳升的驅動力是什麼,了解背後原因,到手的魚才不會跳回海裡。

也會討論散熱各家公司近期的成長動能,以及預估成長率有多高,文末也會提供預估成長率列表。

散熱的成長驅動力

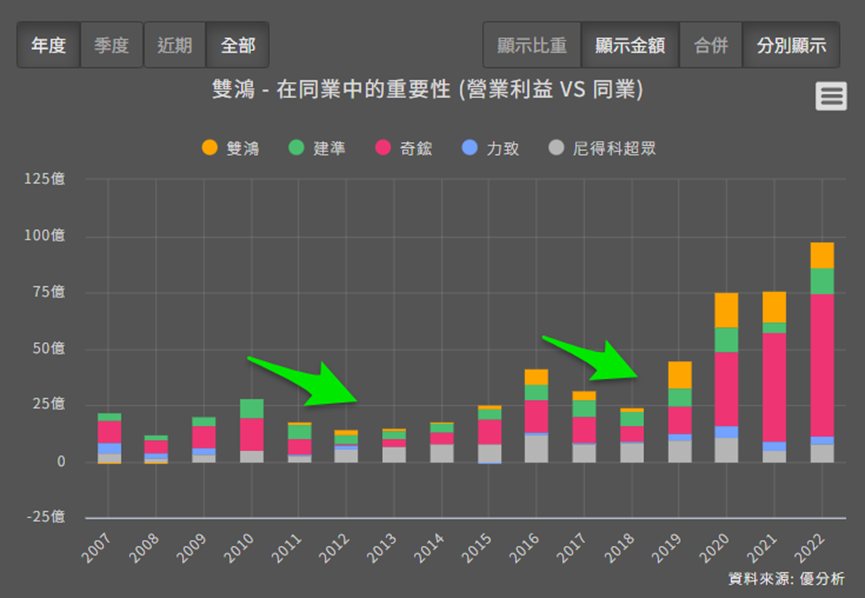

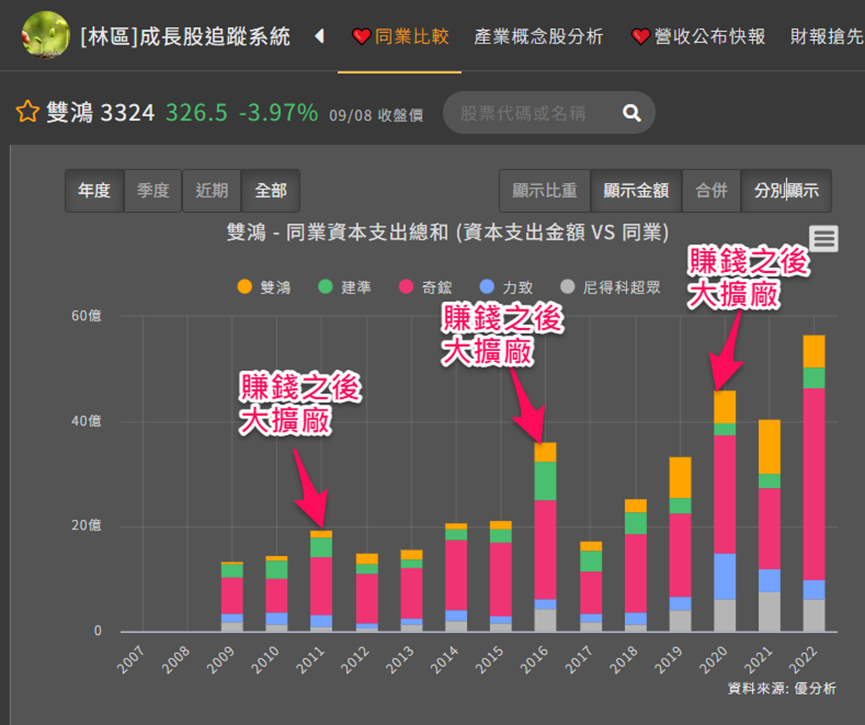

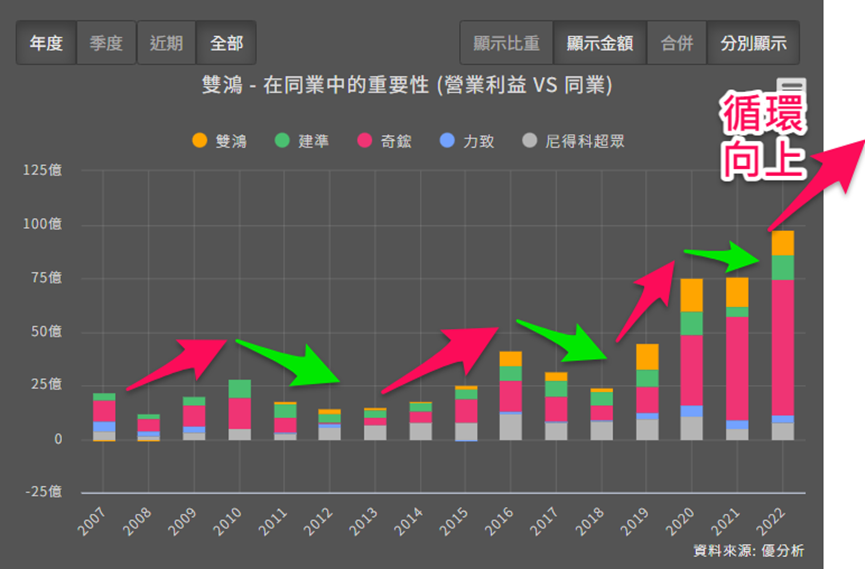

如果把幾間散熱廠的獲利加起來,可以發現散熱這個產業有很明顯的循環性。

而且每間公司的連動性也很大,好的時候一起好,爛的時候也一起爛。

這是什麼原因呢?

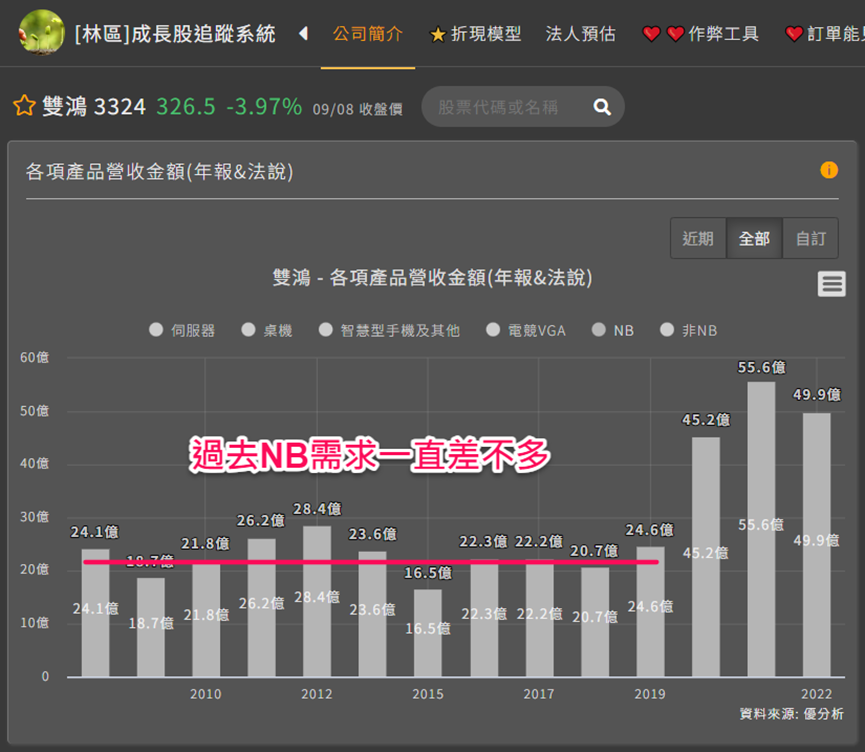

從雙鴻的產品營收比重可以看出,除了疫情時期,過去十多年來NB都不是驅動產值成長的來源。

真正能使散熱產業成長的,是NB以外的成長動力。

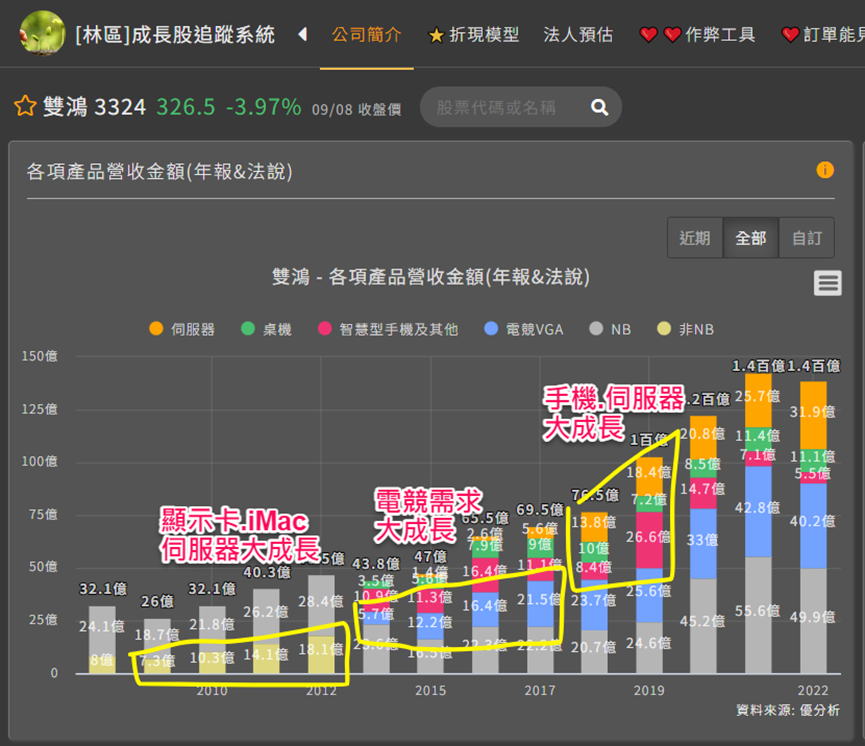

仔細看營收比重圖表就能看出端倪,2008年金融海嘯至今,每一次獲利跳升,都是因為新產品出現,比如蘋果推出iMac,伺服器產業大成長,電競需求上升帶動顯示卡用量....等等。

每次有一個新應用市場出現,就使整體產值水準又墊高一截。

但你可能會覺得很奇怪,為什麼每次大成長之後,都會迎來不小的衰退?

真正原因是:散熱產業雖然平時有擴廠,但幅度都不算大,每次獲利跳升賺大錢之後,大家有錢了,為了後續爭取訂單必須要有產能,又開始拼命擴廠,造成產能有些供過於求。

再加上新應用市場還沒出現,互相競爭下,零組件毛利率下降,使獲利下滑。

長期以來就是不斷重復這個流程:

- 找到新應用市場

- 產值上升獲利大成長

- 有錢了開始擴廠

- 整體產能上升,但還沒找到新市場,競爭加劇

- 毛利率下降獲利下滑

- 後來又找到新市場,重啟成長

這就是散熱產業有明顯循環,但每次循環過後整體產業獲利又能重新創高的主要原因,只要理解驅動產業循環及成長的背後原因後,就能預見未來即將發生的情況。

而AI就是散熱產業目前最新找到的新應用市場。

這個市場才剛剛開始爆發,正在走向上的循環週期,未來只要AI還在高速成長,這波循環上升週期就『還沒走完』。

AI帶來的成長

AI模型比如目前正夯的生成式AI,以及發展中的自駛系統,不管是哪種AI在建置的初期,都需要大量的AI伺服器來訓練學習和理解資料。

而且隨著人們想達成的任務越來越困難,AI模型對計算資源的需求可以說是爆炸式增長,這中間所產生的大量熱能,一定要靠散熱模組來排出伺服器內部,否則會造成效能下降或損壞。

AI對伺服器的需求有多大呢?前幾天台積電熊本廠開幕時張忠謀說,最近與AI業界人士會面,他們討論的產能並不是幾萬或幾十萬片晶圓這種小數字,而是需要三間、五間、甚至十間晶圓廠這種可怕的數字。

根據TrendForce最新預測,AI伺服器出貨量將高達每年29%的成長率,同步帶動散熱模組的需求高速成長。

而且不僅用量會成長,單一台AI伺服器內的散熱模組單價也會上升。

第二季即將出貨的B100伺服器的散熱單價只要80~120美金,來到更高階GPU後,一台的單價將高達400~2000美金。

因為隨著GPU效能來越來越強,產生的熱量也越來越多,最後必須要用到價格更高的水冷板(Cold Plate)才能有效散熱。

散熱產業這波迎來的成長動能不僅是量的成長,還有質的成長,而且『才剛剛開始』。

檢驗實際表現

了解目前循環向上還向下,以及本次循環還能走多久之後,接著就來檢視一下各別情況。

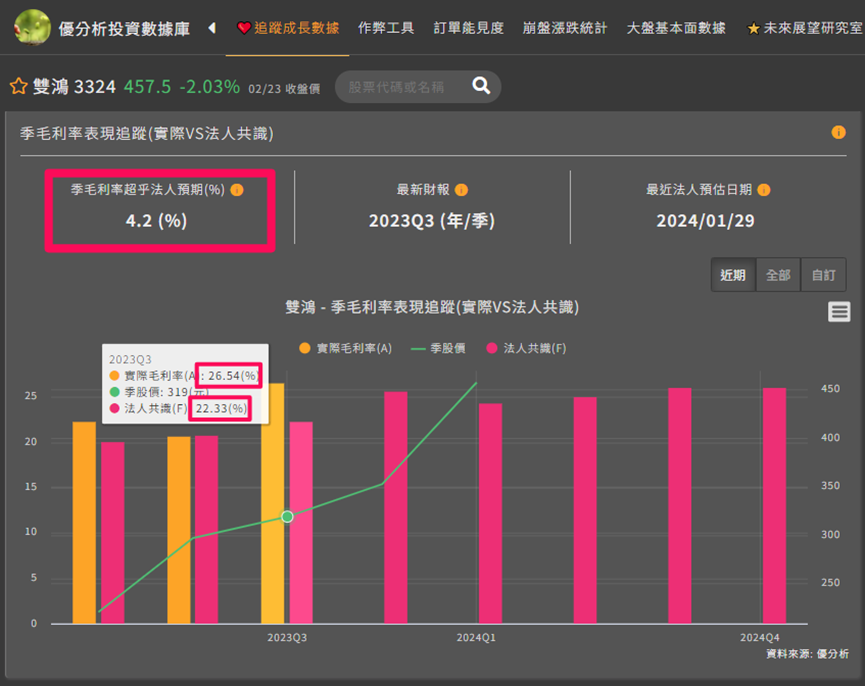

因為法人對各家散熱廠都有做出預估,我們可以從目前毛利率表現是否優於預期,來判斷未來有沒有上修獲利的機會。

為什麼看毛利率?因為有時需求好轉還沒反應在營收優於預期時,就從毛利率先領先反應了。

毛利率優於預期相對於營收優於預期,可能更具有領先意義,他代表的是客戶願意讓你賺更多錢也要買到他想要的貨,或著客戶對高階產品的需求更強勁,無論哪個都代表需求比想像中更好。

- 先來看雙鴻(3324-TW),法人預估毛利率是22%,但公司卻繳出26%的好成績,大幅優於預期4.2%。

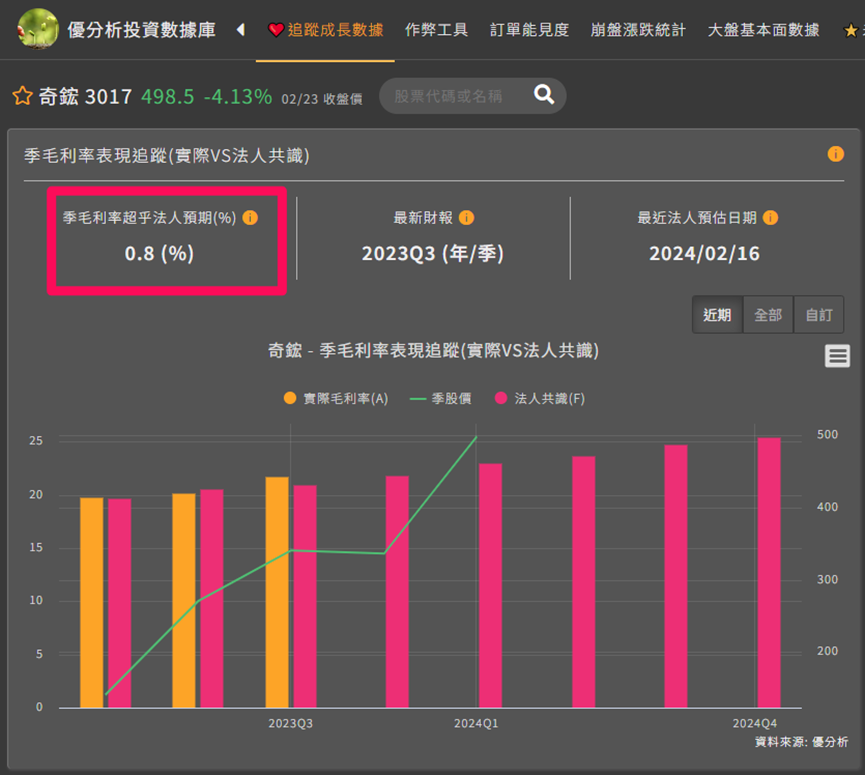

- 奇鋐(3017-TW)則優於預期0.8%。

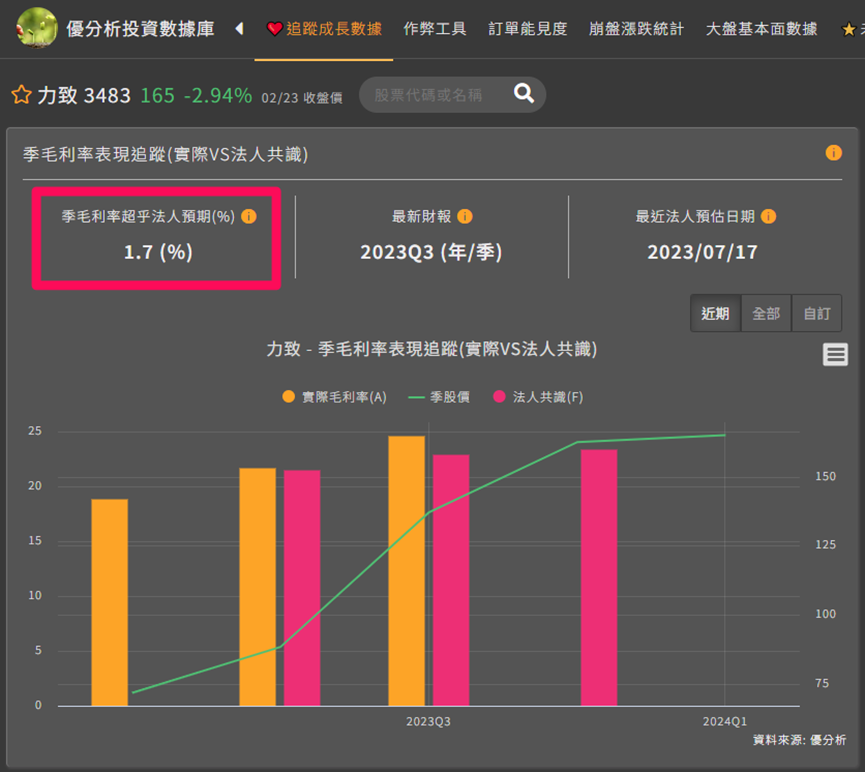

- 力致(3483-TW)優於預期1.7%。

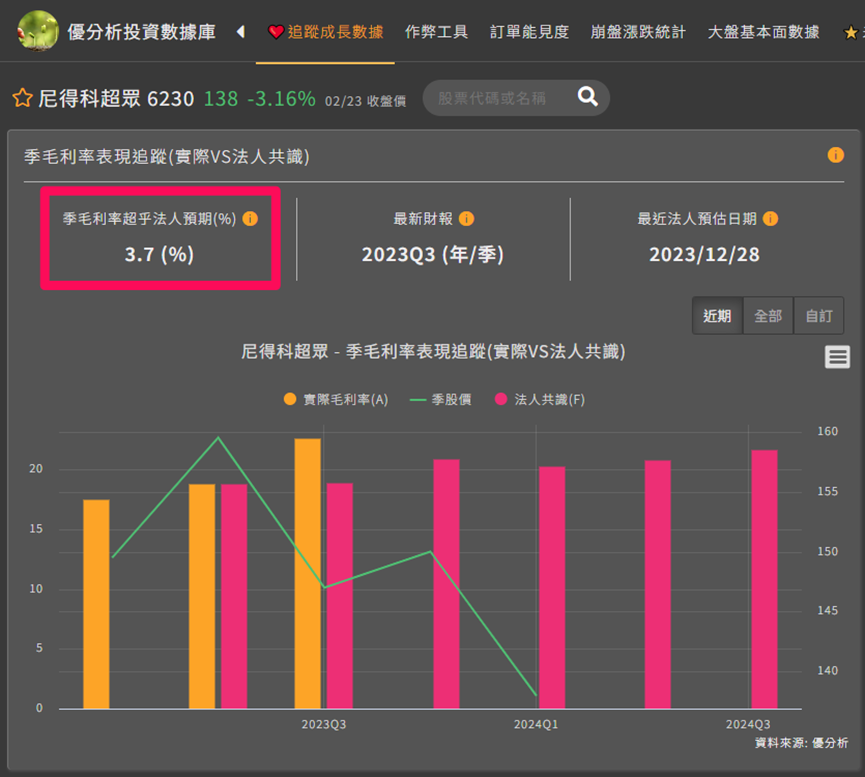

- 超眾(6230-TW)優於預期3.7%。

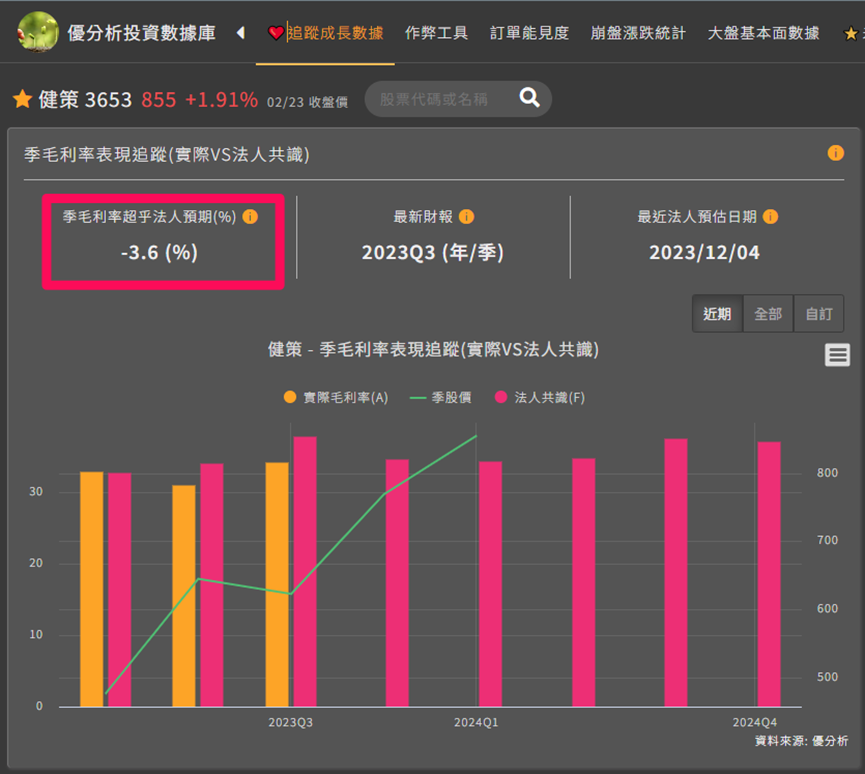

- 只有健策(3653-TW)不一樣,劣於預期3.6%。

看了5間公司,有4間優於預期。整體產業的需求其實比想像中更好。

有沒有發現,看公司時,若只看一間可能看不出什麼東西,但像這樣把整個族群看過一次,對產業目前的狀況就更清楚了。

近一個月表現

而且直到近1個月,還是有幾家公司保持超預期的表現。

- 首先是雙鴻,1月營收超乎法人預期6.3%。

- 奇鋐超預期14%。

- 力致因為沒有法人預估,但若將38%的營收年增率跟目前股價隱含獲利成長率15%相比,其實高出很多,代表力致也是優於市場預期。

- 而超眾表現就很差,低於預期21%。

- 健策則低於預期6%。

雖然上半年是淡季,但雙鴻、奇鋐、力致卻呈現淡季不淡的表現,顯示出客戶需求比以往更加強勁。

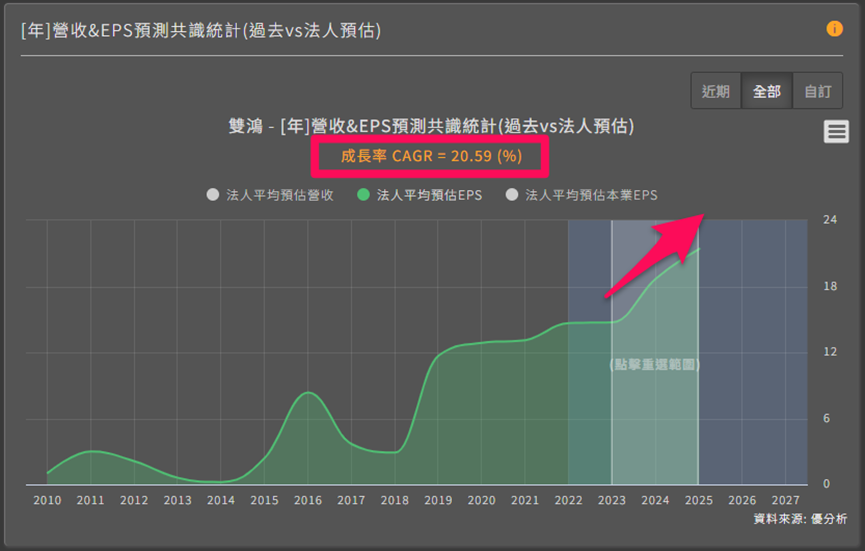

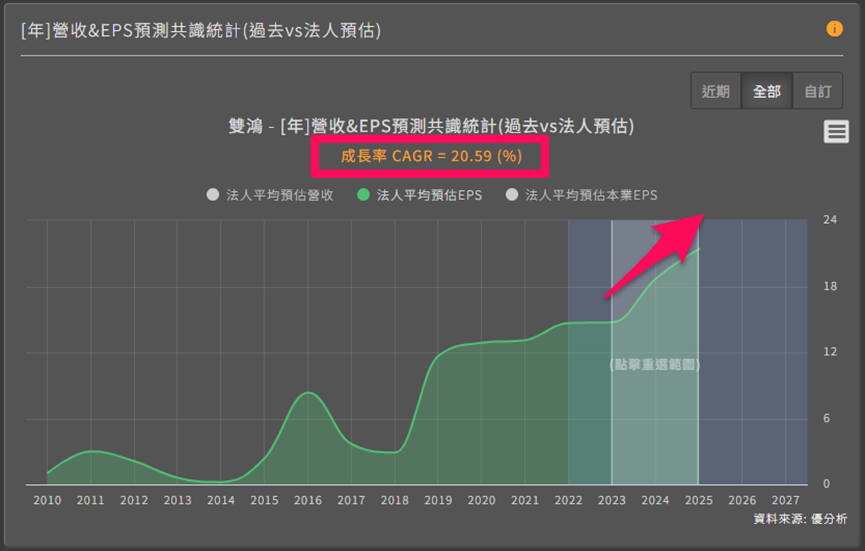

雙鴻:水冷成長剛開始

接著我們運用情蒐小助理分別看看各家公司的展望。

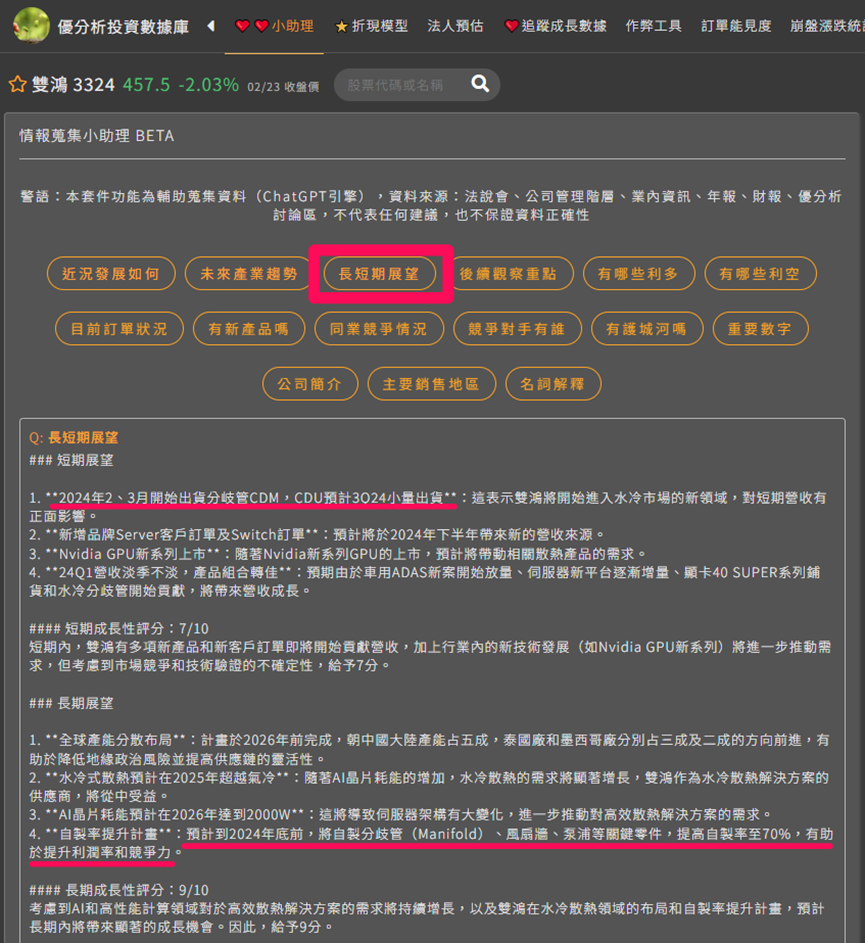

首先看到雙鴻,今年2.3月將出貨分歧管(CDM),第三季出貨液冷分配器(CDU),兩者都是水冷散熱所需要的零組件,法人預估今年水冷營收大約會佔5~10%,明年則來到10~15%。

而且公司目前正努力提升零組件自製率,比如分歧管(Manifold)、風扇牆、泵浦等關鍵零件,將在年底前提高自製率到70%。

自製率提升意味著不必再給別人賺一手,成本將會下降,帶來的不是毛利率上升、就是產品價格更有競爭力。

法人預估今年第一季將會是全年營收低點,之後將逐季成長。

而23~25年的EPS成長率約是每年20%。

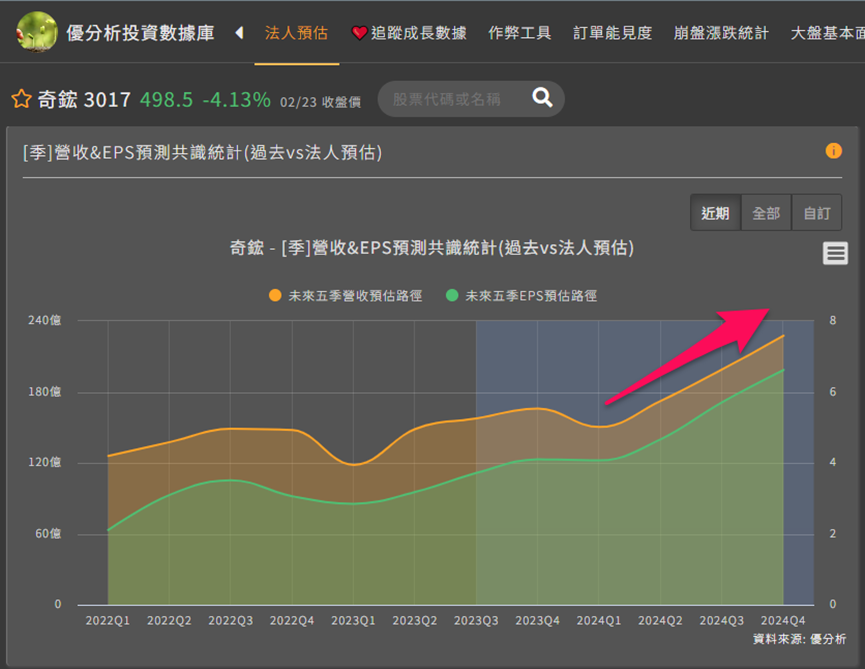

奇鋐:微軟ASIC水冷認證中

再來看奇鋐,奇鋐目前主力出貨產品是3DVC,但同時也有佈局水冷,已進入認證階段的微軟ASIC用的水冷就是今年將要量產的產品。

法人也預估第一季營收為全年谷底,後面將逐季成長。

23~25年EPS成長率,法人預估為每年38%。

力致:水冷新廠今年量產

力致同樣也佈局了水冷,目前即將建置完成的新莊廠就是專注在水冷產品,預計在第一季末產線就能到位,今年開始量產出貨。

法人預估今年EPS成長率將高達恐佈的55%。

至於超眾和健策,法人預估成長率為超眾每年10%,健策28%。

而前面提到的3家公司,預估成長率也一併放在畫面上,方便大家比較。

整體獲利能力上升

從毛利率來看,散熱族群目前找到的最新成長市場,確實很強。

運用財報熱圖比較,可以看出整個族群的毛利率都來到幾年來的高水準,代表不但沒有供過於求互相競爭殺價的情況,而且還變的更好賺。

從整體毛利率走勢,確實告訴你需求的強勁程度。

成長率上修的可能性

其實透過前面毛利率和月營收表現的解讀,我們已經看到一些可能使成長率繼續上修的跡象,這些優於預期的現象同樣也發生在其他零組件供應商身上,不管是台廠、或最近大幅優於預期的美超微(SMCI,Super Micro)。

透過日常的觀察,我們確實不斷看到AI功能及運算能力越來越強,而且進化速度越來越快,即將應用在更多裝置上比如AI手機和筆電,此種加速成長的趨勢,可能造成我們低估了真實需求。

接下來大家務必要不斷追蹤即將公佈的第4季財報,及2月營收表現,假如再次看到超預期,成長率再次上修的機率又更大了。

因此當你看到超預期時,根據昨天直播課程教的內容,可以在估值時,上修樂觀情境的發生機率,重新計算合理價,只要像這樣不斷追蹤最新發展,就能避免賣在半山腰。

相反的,當你看到低於預期,也要考慮下調樂觀情境的機率,並重新估值。

歡迎觀看影片版本,內有實際操作示範