2025年4月28日(優分析產業數據中心)

過去二十年,中國憑藉完整的製造體系與成本優勢,成為全球太陽能供應鏈的核心。然而,隨著地緣政治緊張加劇、能源安全與產業自主性成為各國政策優先事項,「供應鏈去中化」(de-Sinicization)迅速成為主旋律。

全球去中化浪潮下,中國製造面臨新局

美國在2024年大幅提高對中國太陽能產品的關稅至50%,並針對越南、泰國、馬來西亞與柬埔寨設廠的中國企業出口商品加徵高額反傾銷稅,最高稅率達650%以上。

歐盟也透過REPowerEU計畫,加碼投資本地再生能源製造能力,減少對中國進口依賴。

這波政策轉向不僅僅是貿易壁壘,而是對全球供應鏈版圖進行根本性重塑,對以出口為主要成長動力的中國太陽能企業形成實質衝擊。

晶澳太陽能:從成長標竿到現實警鐘

作為中國光伏產業的代表之一,晶澳太陽能(JA Solar)在這場變局中成為最鮮明的案例。

2024年,晶澳全年營業收入下降至701.2億元人民幣,年減14.02%;淨利由前一年盈餘70億元劇烈轉為虧損46.56億元。其中,海外市場的萎縮尤為明顯:

🔻歐洲市場營收年減 27.77%;🔻亞洲及大洋洲市場營收年減 19.13%。

出口困境直接反映了全球市場對中國製造光伏產品設限的後果。即便晶澳積極加碼越南、阿曼等地布局海外產能,仍難以完全抵銷去中化帶來的需求滑落與成本上升雙重壓力。

行業整體變化:高效能、高端化、智能製造成未來趨勢

面對劇變,中國太陽能產業正快速轉型。根據產業研究報告,未來五年,中國太陽能面板製造雖預計仍將以年均14%的速度增長,但產業格局已明顯分化:

☀️高效能單晶矽面板成為主流,因其具備更高轉換效率與更低LCOE(平準化度電成本)

☀️智能製造(結合5G、物聯網、AI自動化)加速滲透,以提高生產效率並降低人力成本

☀️大型企業(如隆基綠能、晶科能源)積極投資技術升級與海外設廠,鞏固全球競爭地位

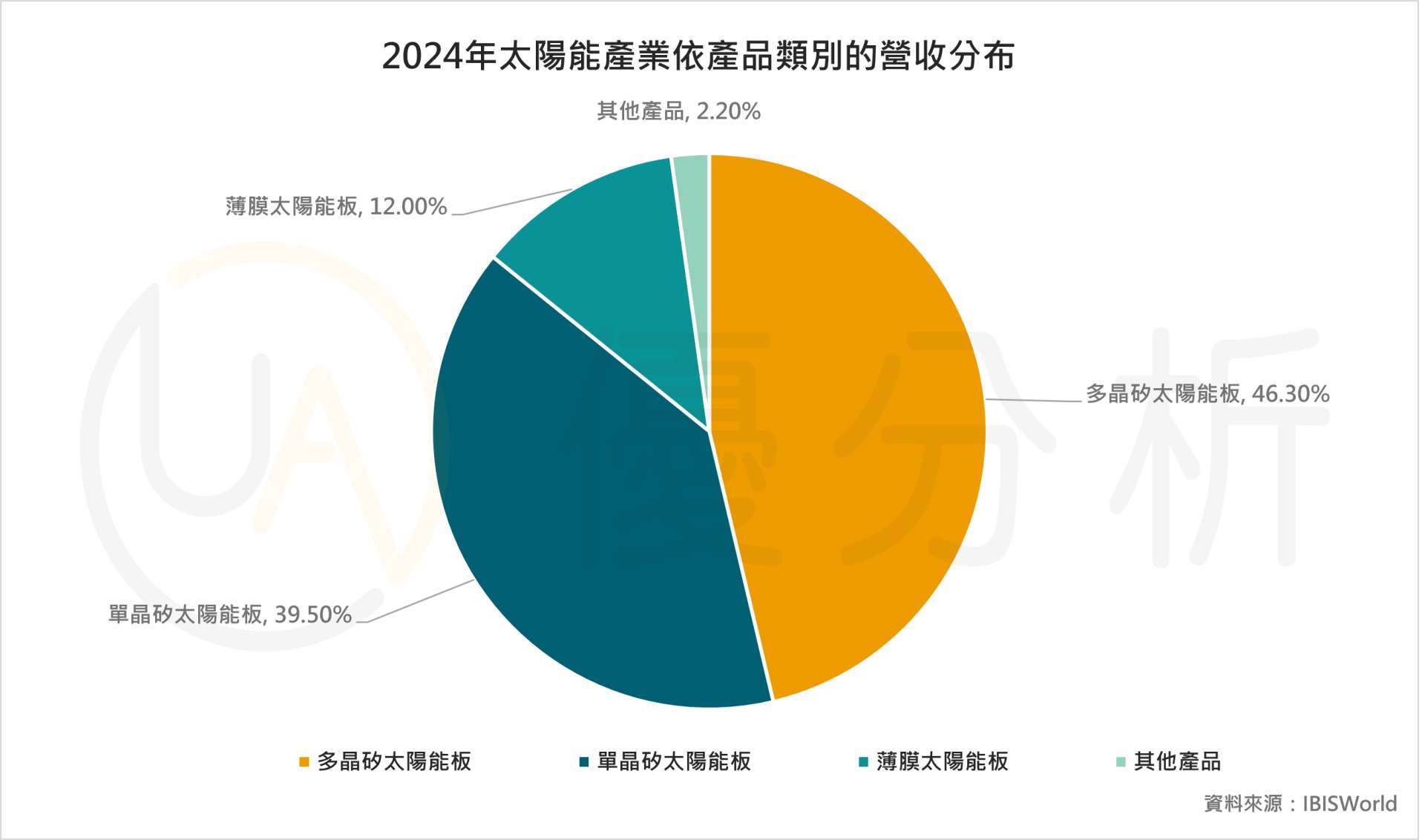

※根據圖表,2024年全球太陽能產業產品線營收分布。多晶矽與單晶矽太陽能板合計占比超過85%,其中單晶矽產品因高效能與低成本優勢成為成長主軸。

晶澳布局美國:本地化製造因應新挑戰

為應對供應鏈去中化與關稅壓力,晶澳已積極展開海外本地化生產布局。

2023年,晶澳宣布在美國亞利桑那州鳳凰城設立首座模組製造工廠,投資6,000萬美元,年產能預計達2GW,並創造超過600個就業機會。該工廠於2024年底啟動量產,專門供應住宅、商業與大型地面電站市場。

透過在美國本土生產,晶澳能夠更好地貼近需求市場,減少關稅與貿易限制帶來的衝擊,並提高參與美國《降低通膨法案》(IRA)綠色能源補助計畫的機會。

供應鏈本地化:不再是選擇,而是生存必要

這場以政策為槓桿驅動的供應鏈重組,已讓單純依靠中國本土生產再出口全球的模式逐漸失效。歐洲、美國、中東、印度等地紛紛將「本地化製造」列入能源轉型的核心戰略,並搭配高額補貼、貿易保護措施保護本地產業。

對中國太陽能企業而言,包括晶澳在內的龍頭廠商若要保有全球市場競爭力,將不得不加速。

例如建立海外生產基地(如東南亞、中東、美洲);強化產品技術創新,從單純價格競爭轉向高效能、高附加價值產品;靈活調整市場布局,增加新興市場比重,降低對歐美市場的單一依賴。

小結:晶澳故事只是開始

晶澳太陽能2024年的劇烈轉折,清楚警示了供應鏈去中化對中國出口型企業的深遠影響。在全球市場版圖重塑的過程中,那些能夠快速轉型、具備技術升級與海外營運能力的企業,將在新局中存活並壯大。

而對於反應緩慢、仍寄望於過去規模優勢的企業,未來數年恐將面臨更加殘酷的淘汰賽。這不只是晶澳的問題,而是整個中國出口製造業需要直面的現實。