台達電(2308-TW),全球最大的交換式電源供應器廠商,在AI需求、電源供應器、液冷散熱、電動車、氫能技術、工業自動化及機器人市場等多個領域的布局,台達電公布4Q24財報,EPS繳出2.76元成績,遠低於法人共識的4.48元,市場驚嚇幅度達33.49%,使得投資市場陷入悲觀情緒,不過意外的是,這卻不阻礙,法人對台達電2025年將迎來高度成長的預期。

(資料來源:優分析產業資料庫)

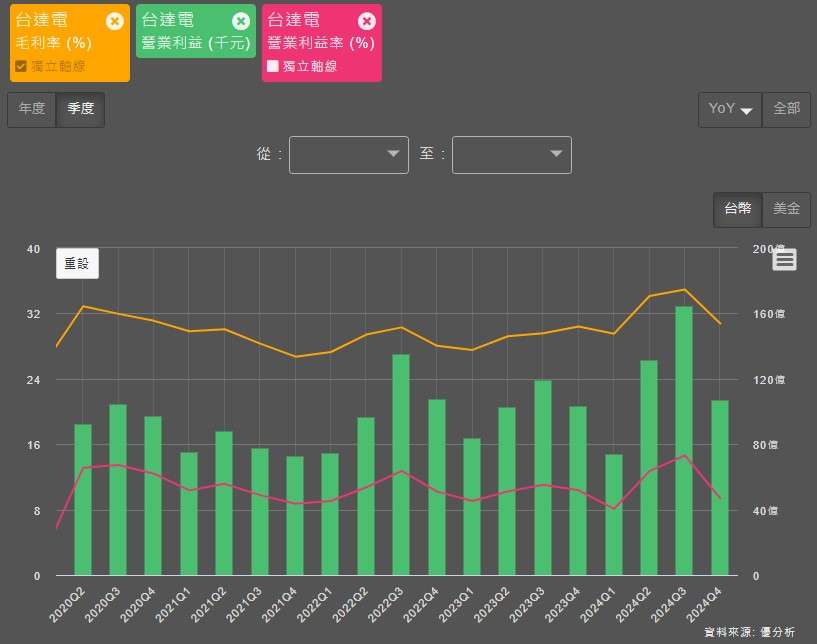

毛利率快速回落,市場嚇出一身冷汗

從營業利益、毛利率、營業利益率進行觀察,儘管台達電Q4營收,相較去年同期雙位數成長,但因毛利率產品組合不佳,子公司泰達電,受到原物料成本上漲、資料中心產品折扣、提列瑕疵品損失準備及汽車需求疲弱等影響,導致毛利率快速下滑,Q4毛利率30.77%,低於法人共識預期33.52%。在營業毛利表現相對疲弱的情況下,加上營業費用的持續增長,也使得營益率回落到9.37%,其獲利能力大幅縮水。

(資料來源:優分析產業資料庫)

法人下調EPS,但獲利成長仍相當驚人

4Q24財報公布後,法人對於台達電2025年EPS平均預估值,進行微幅的下調,預估值為17.34元。市場確實稍微悲觀一點,但對於2025年來說,仍將迎來相當大的成長,預期成長達27.88%。這樣的成長有多驚人,我們觀察從2020-2024年的EPS進行觀察,CAGR僅達8.43%,這也就是說,今年的獲利成長,可抵上過去3年的平均獲利成長。台達電表示,2025年上半集團整體營運狀況良好,儘管市場仍存在許多不確定因素,變化相當快,比如,新產品只要供應鏈中有一部分出問題,就會影響整體供貨。但問題解決之後,又會再度展開追貨整體。

(資料來源:優分析產業資料庫)

2025年成長動能,仍看好來自電源及零組件及基礎設施部門

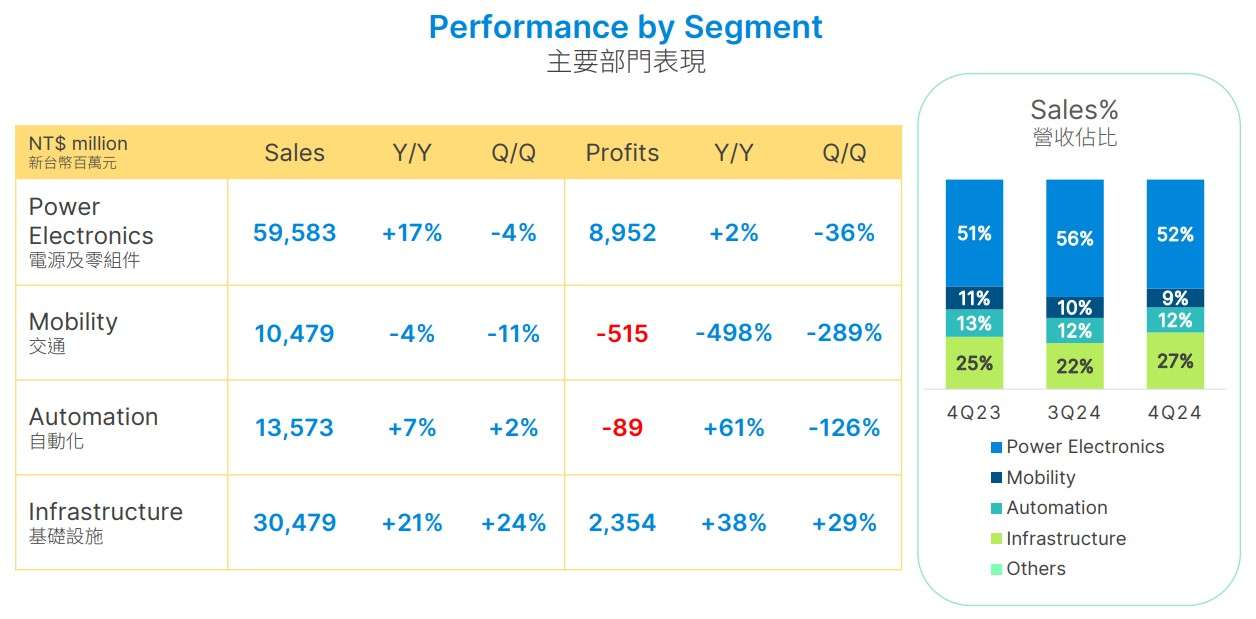

從4Q24營收組成可見,在電源及零組件及基礎設施部門,同期表現都是雙位數高水準成長。在AI及算力需求持續提升,將帶動資料中心電源成長,AC/DC電源供應器需求顯著增長,尤其在AI伺服器領域,單顆瓦數從3KW提升至5.5KW,未來預期會達到8KW、10KW及12KW。AI相關營收在2025年一定會成長超過10%以上。

散熱產品方面,由AI伺服器需求推動,液冷解決方案出貨量增加, 由於採系統出貨,所以掌握度較高,雖然相關出貨在2024年佔整體營收不到1%,然,2025年1月相關營收佔比已達到6%-7%。

整體來說,美國四大CSP(雲服務提供商)Amazon Web Services (AWS)、Microsoft Azure、Google Cloud及Meta(臉書),過去資本支出2024年第4季達720億~730億美元,2025年維持增長趨勢;再加上NVIDIA日前的財報也展現了超乎預期的出貨情況,台達電對相關產品仍抱持樂觀態度。

( 資料來源: 台達電法說會 )

( 資料來源: 台達電法說會 )

交通部門展望相對謹慎,但自動化部門正迎來復甦

電動車市場,因歐洲市況疲弱不振,尤其德國汽車工業都受到極大挑戰,成長幅度的減緩程度超乎想像,2025年預估以持平為主。對於台達電來說,車用產品線布局完善,儘管短期內電動車需求疲弱,但長期電動化趨勢不變,台達電仍具備長線成長動能。

自動化部門,台達電預期2024年觸底,2025年有望回升。至於機器人產業,台達電認為工業機器人已經相當成熟,但人形機器人現階段多以專用型機器人為主,至於通用型機種還需要發展很長一段時間,目前沒有投入相關設計或製造業務的考量。

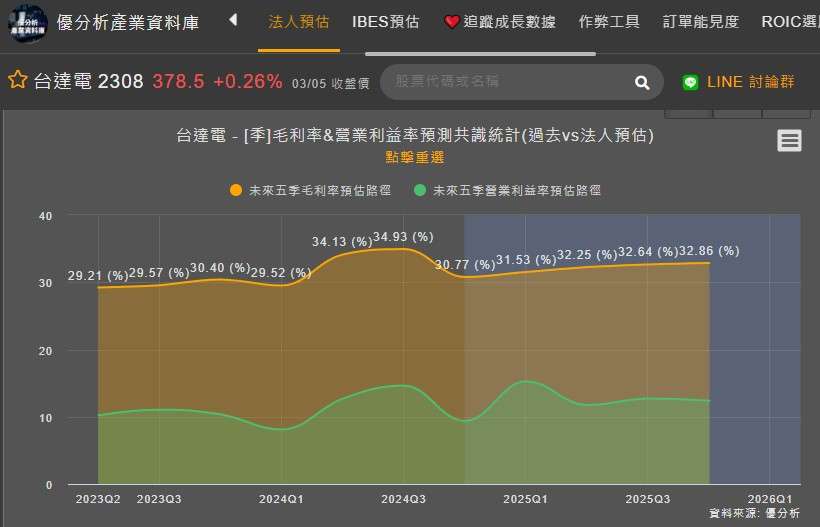

整體來說,台達電2024年Q4受產品組合不佳,毛利率大幅下滑,市場聚焦後續毛利率的表現,根據優分析產業資料庫,法人預期毛利率將會逐步上升,2025年第一季,儘管是淡季,但因液冷散熱產品出貨量增加和AI伺服器電源供應器出貨量好轉,毛利率從30.77%,逐步回升到31.5%以上的水準。

2025年成長動能來自AI、電源供應與散熱方案,AI伺服器需求推動AC/DC電源與液冷散熱成長,美國四大CSP資本支出增加,加上NVIDIA強勁業績,將持續帶動營收。最終在營收和毛利率同步推升下,2025年EPS預估成長27.88%至17.34元,將遠超過過去五年CAGR 8.43%的表現。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)