大家好我是林區。

我們時常會錯過某些投資機會,看到某支股票跌了卻不敢下手,或買太少。

事後回過頭來看才發現,當初真的是最佳買進時機,就會非常後悔,早知道當初就多買一點。

但人生沒有後悔藥可以吃,買股票也是。

不過沒關係,遇到這種情況,我們也不是沒有任何辦法,如果可以把這次的案例做為以後的養份,再遇到同樣情況,你就會決策了,對吧?

把時間倒轉,假設回到當初大跌的時間點,我們一起來重新分析一次,看能不能利用當時已知的資訊,並做出買進決策。

我知道這很像馬後炮,但是這種『覆盤分析』對投資能力的提升,其實是很有幫助的,當我錯過了某些投資機會,我也會回想當時的判斷,試著找出更棒的分析方法,不斷累積這種經驗,最後才越來越進步。

短線投資人會運用『覆盤』來加強自己的決策能力,其實基本面投資人也可以用同樣方式,來增加對產業及基本面分析能力,這個方法,我稱為『基本面覆盤』。

今天我們就以一檔非常經典的案例,試著分析可能影響買進決策的因素。

時光倒轉

今天要覆盤的案例,就是全球第一大石英元件廠:晶技(3042-TW)。

先將時光倒流,來回顧一下當時狀況。

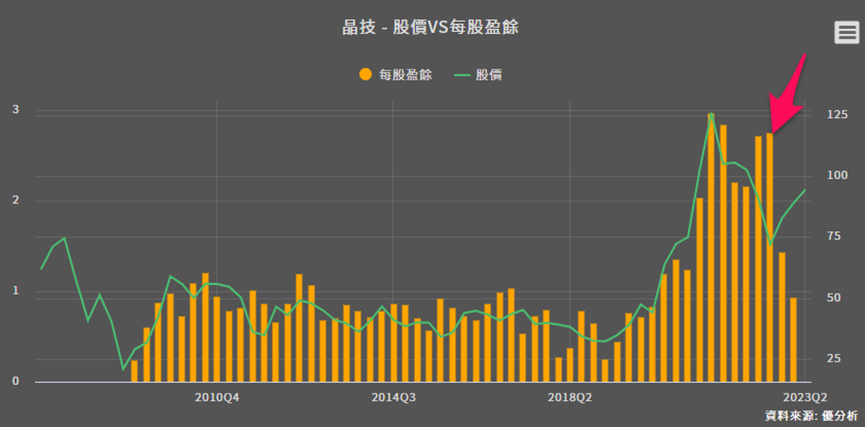

2022年10月中的時候,股價最低跌到70塊左右。

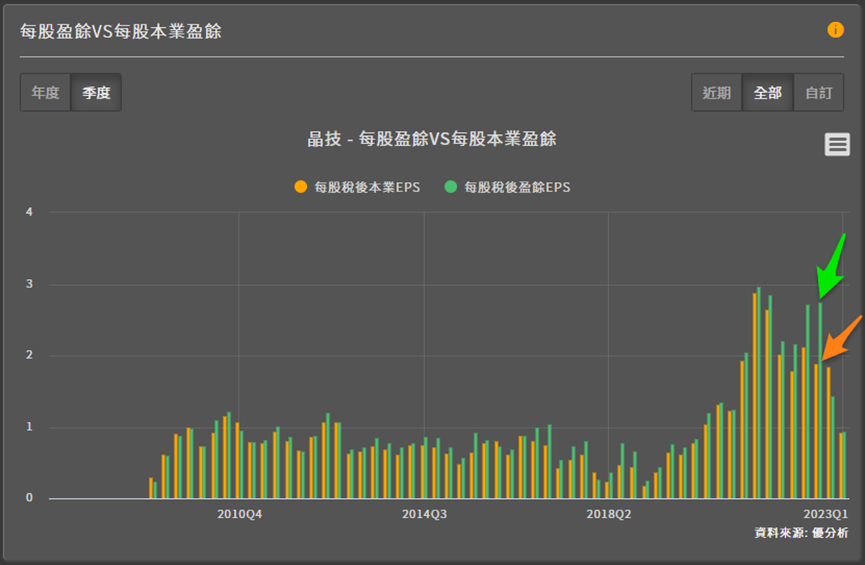

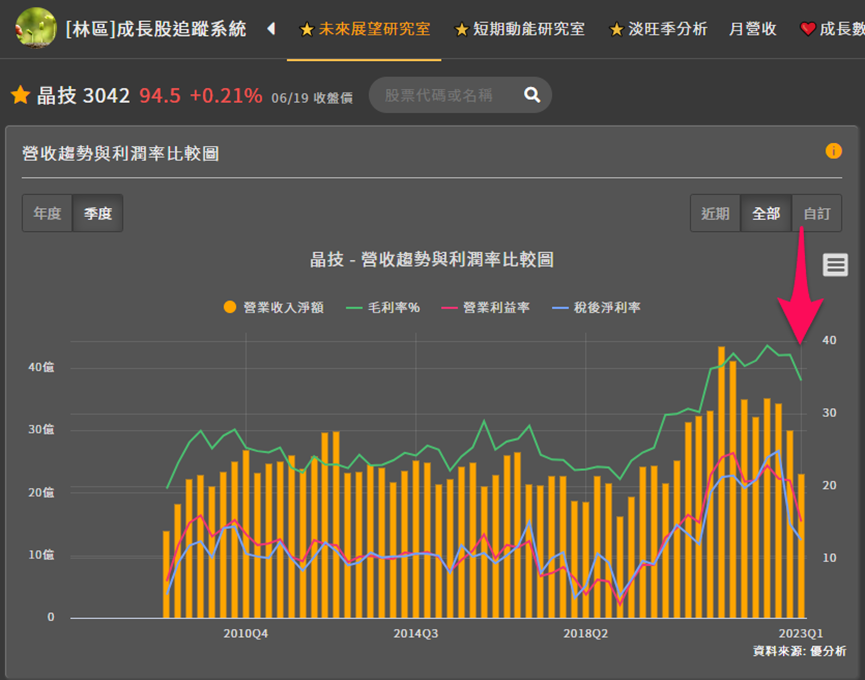

從EPS來看,已經公佈的是第二季EPS,當時獲利還在高峰,接近歷史高點。

但這不是真實的本業獲利狀況。你看這張圖表,綠色是一般的EPS,也就是包含本業和業外獲利的EPS,橘色則是把業外去掉的EPS,稱為本業EPS。

可以很明顯看出,晶技(3042-TW)在第二季的本業EPS已經比去年下滑了許多。

再來看公司存貨水位,判斷存貨水位的指標叫做存銷比,當時存銷比約在0.85,跟過去平均水準0.87差不多,代表庫存算是健庫的,並沒有過度堆積。

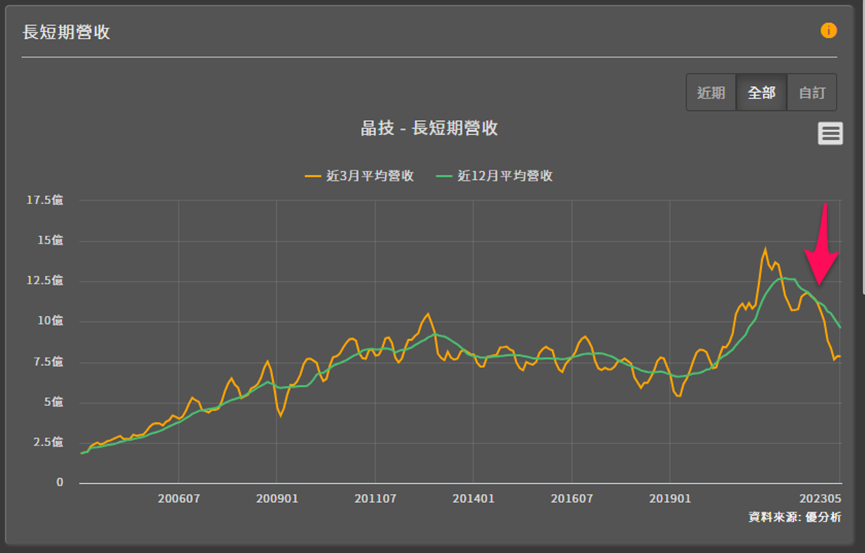

但是從營收來看,已經出現1年多的下滑,產業循環向下確定。

回顧當時情況:

- 2022年10月中的時候,股價跌到70幾塊。

- 一般EPS接近歷史高點,但如果把業外獲利去掉,晶技(3042-TW)第二三季的本業EPS已經比去年下滑。

- 存銷比約0.85,跟過去平均差不多,顯示庫存沒有過度堆積。

- 營收連續1年多下滑,產業循環向下。

從財報來看,當時營運狀況並不好,而且正在走向下循環,但你能想到嗎,這個時候卻是晶技(3042-TW)的超級大買點。

為什麼會這樣咧?

石英元件第一大廠

晶技(3042-TW)主要生產的是石英元件,而且是全球第一大廠,基本上,這是所有電子產品裡面都需要的重要元件,拆開各種電子產品,在PCB板上都可以看到。

所以只要這個世界對電子產品的需求存在,晶技(3042-TW)就可以一直賺到營收,這就是生產這種關鍵元件的優勢。

不過所有電子產品都需要你,是優點也是缺點,缺點就是,當景氣循環出現時,受影響最大的一定是電子產品,晶技(3042-TW)的營收和獲利率都會受影響。

不過只要你運用第二層思考,景氣向下時,晶技(3042-TW)營收一定跟著向下,那當需求恢復時,營收不就又回來了嗎?

所以我們已經可以提前預見,在營收下滑至一定程度之後,就會迎來反轉,最終回升到正常的水準。

但只是營收恢復似乎不太夠,我們並不希望買進一間長期成長性不佳的公司,因為這樣只能獲得評價回升的報酬率,沒有超額報酬可以賺。

產品組合改變原因一

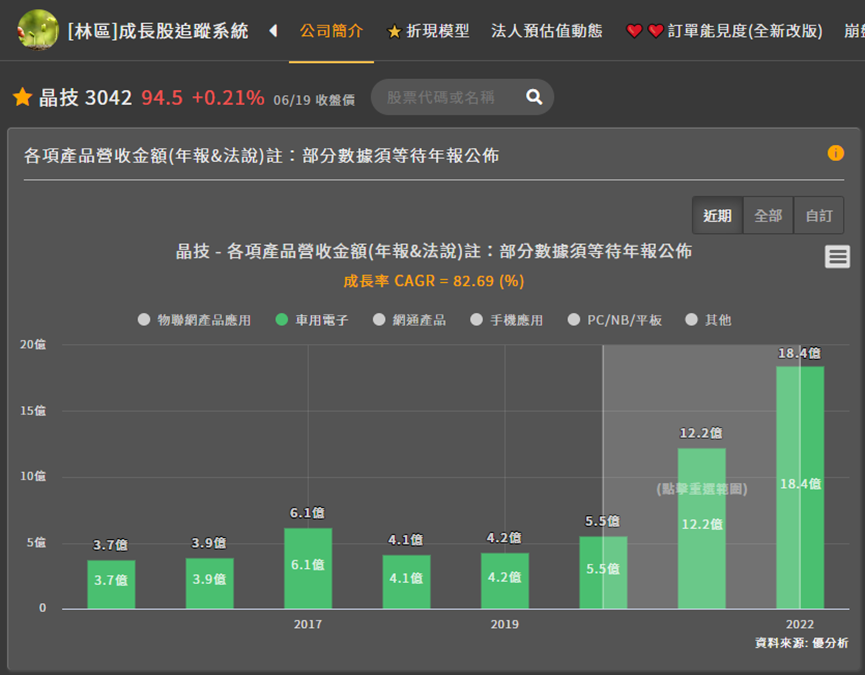

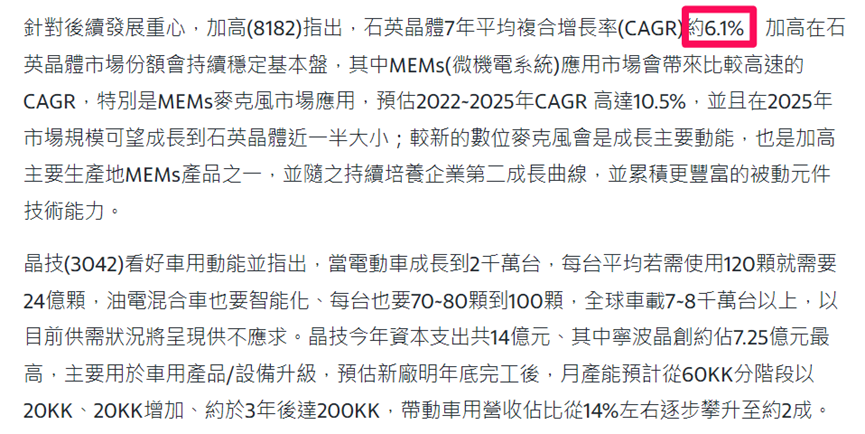

能長期推升晶技(3042-TW)獲利成長,就是產品組合的變化。過去的晶技(3042-TW)在車用產品著墨比較少,但未來,車用產品是公司想重點發展的項目,根據機構預測,電動車到2025年將每年成長33%左右。

而且車用石英元件在電動車的用量,比汽油車高出80%左右。

將這2個數字乘起來可以得到每年將近60%的成長率。(33% X 1.8 = 59.4%)

用模組的產品營收比重這個功能,來驗證一下有沒有這麼高,先把不想看的項目點掉,只留車用產品,再計算年複合成長率,哇咧竟然高達每年82%。

所以前面提到的成長率預測,已經真實在發生了,不是虎爛。

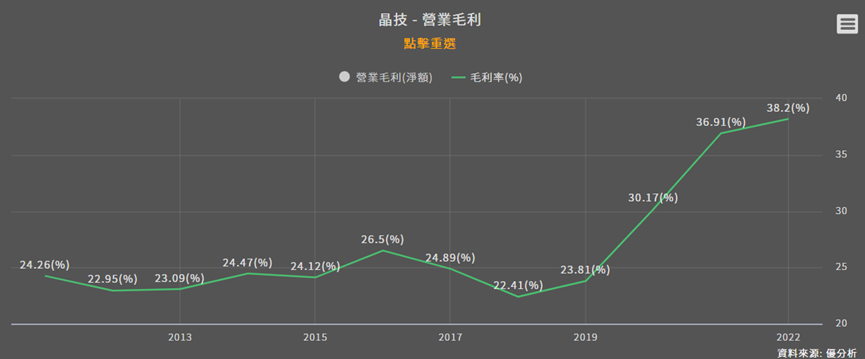

而且車用石英元件帶來的不只是數量的成長喔,由於車規等級的石英元件是相對較高階的產品,所需的技術比較高,認證時間也長,毛利率自然也比一般的高。

產品組合改變原因二

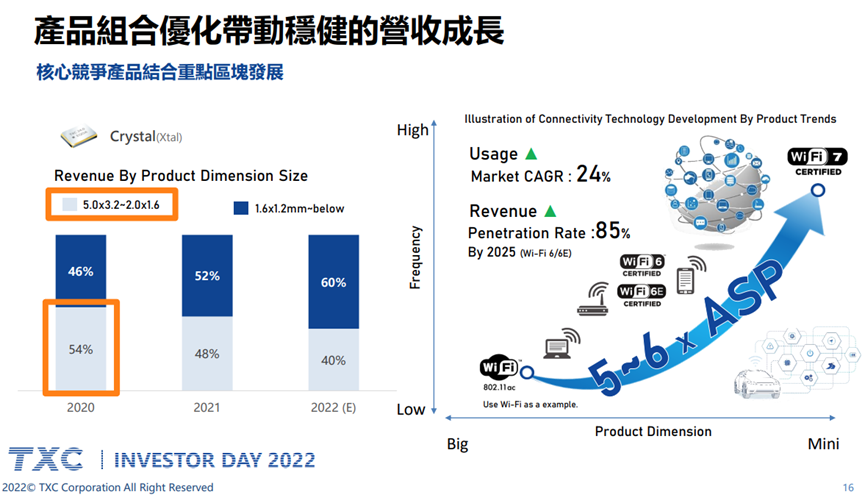

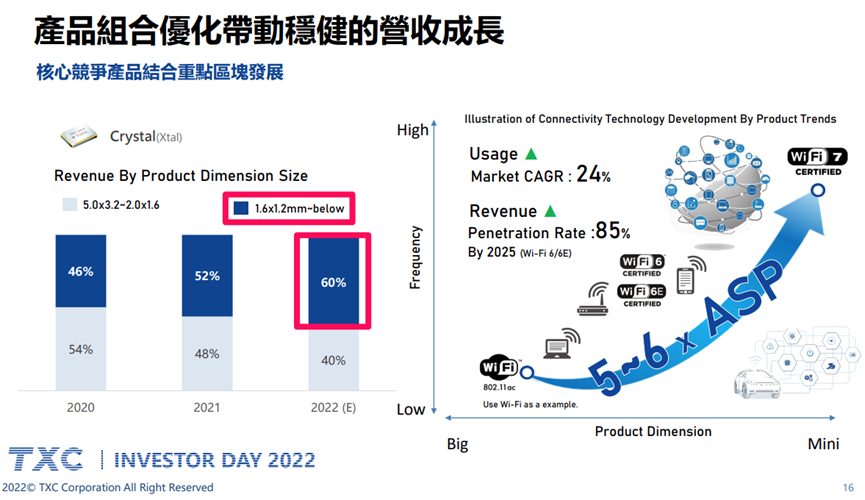

除了車用,小型化石英元件也是產品組合改變的重點,2020年以前,公司產品有一半以上都是大尺寸的石英元件,因為尺寸大,生產容易,競爭也非常大。

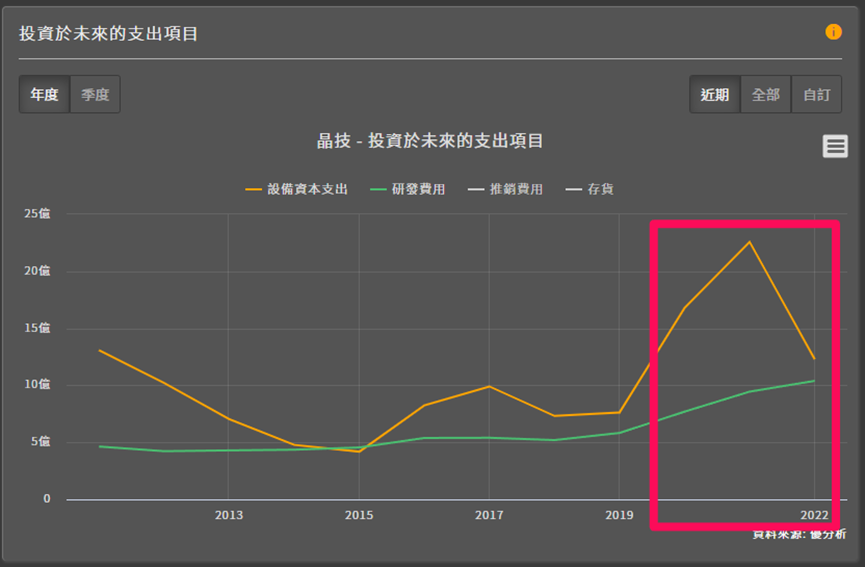

為了扭轉這個局面,晶技(3042-TW)從2020年開始,加大研發投入及資本支出。

來到2022年,公司已經成功將產品組合轉換成更小型的產品,預估 小型化的石英元件佔比營收比重來到60%。

以上這2個使產品組合改變的原因,使整體毛利率成功上升到35%以上。

回到過去,能下買進決策嗎?

回到今天最重要的問題,假如回到去年10月中,我們能不能根據當下的資訊做出買進決策?

先總結一下,當時已知的情況:

- 一般EPS接近歷史高點,但如果把業外獲利去掉,晶技(3042-TW)第二季的本業EPS已經比去年下滑。

- 存銷比約0.85,跟過去平均差不多,顯示庫存沒有過度堆積。

- 營收已經出現1年多的下滑。

- 但是消費性電子產品的需求回升是可預見的。

- 而且晶技(3042-TW)在研發上投入的資金,以及資本支出都是真實的,這將為晶技(3042-TW)帶來長期的成長性。

所以當時跌到70塊,真的是最好的買點,雖然很馬後炮,但是你不能否認,以上這些分析,都是當時就能看出來的,沒有包含任何今年才能知道的訊息,並不是『未來視』。

當時夠便宜嗎?

不過有人會說:70塊很便宜,是因為你事後回來看,當下並不知道70塊有多便宜。

我只能說:『這是因為你不懂估值』。

投資股票,如果沒有估值的概念,每次你看到股價下跌,都會以為還有很多可以跌。

我們再一次把時間倒轉到10月,根據當時的情況來重新估值,看看70塊是否真的很便宜。

我最常用的估值模型,就是『折現模型』,這是一套將公司未來的EPS,換算成今天的合理價值的估值方法。

在計算過程中,我們只要將公司未來大概能賺的『EPS總和』告訴它,模型就能幫我們算出,這些EPS在今天你應該花多少買才是合理價格。

馬上開始算,如下圖這就是折現模型計算機。

第一格要填EPS,當時因為我們預期2023會衰退,所以應該填入衰退後的EPS,從這個法人預估模組可以查到當時的預估歷史數據,那個時候法人預估2023年大約賺8.3塊,填入第一格。

第二格要填入未來5年每年的EPS成長率,我們保守用石英元件產業成長率就好,機構預估大約是每年成長6%,直接填進去,實際上可能不會這麼低,因為產品組合已經改變,不過沒關係,先保守估值看看。

第三格是填未來6~10年的EPS成長率,這格我們也保守的填入長期GDP成長率2%就好。

第四格是折現率,這格一般都是填入大盤報酬率10%,因為我們的目標是要打敗大盤,所以直接填10。

第五格不重要,直接填2。

然後按計算,可以算出晶技(3042-TW)的合理價值為125元,跟當時的70元股價相比,70到125大約有將近80%的潛在上漲空間。

不估不知道,認真估值一次之後才發現,原來當時70元的價位,真的是非常低估。

第二個低估證據

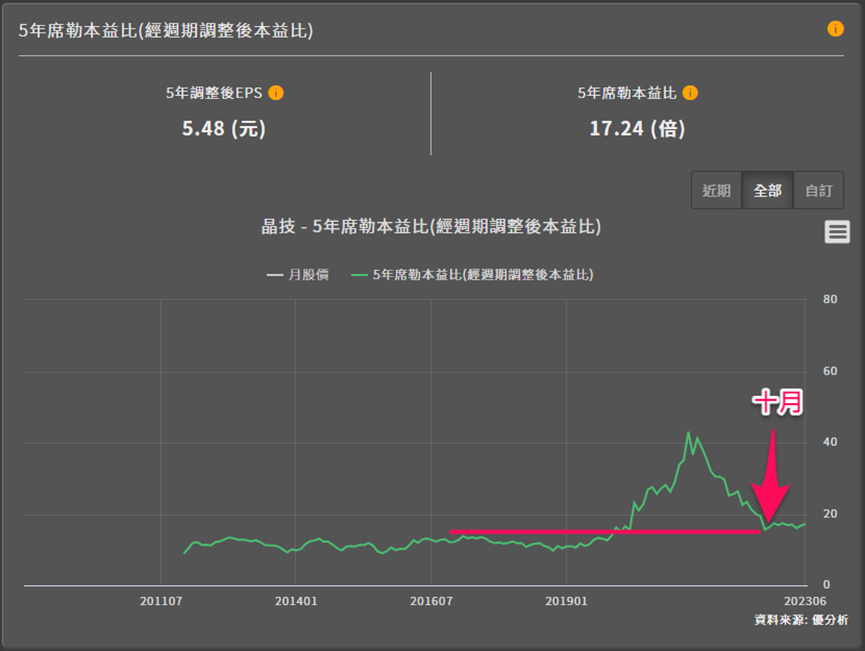

我們再用『席勒本益比』來看,假如你要判斷的是一間有景氣循環特性的公司,這個指標極度好用。

台股很多公司生產的都是電子產品,因此也非常容易受到景氣影響,景氣好時獲利爆衝,景氣差時獲利又爛到谷底。

在這種情況下,一般本益比就失效了,用一般本益比來判斷這些公司會失真,獲利最好時本益比其實最低,讓你買在股價高點。

但是用『席勒本益比』可以完美解決這個問題,因為這個指標是用公司的常態獲利水準來判斷昂貴便宜,將景氣循環造成的獲利波動都去掉,這樣在判斷時就不會失真了。

席勒本益比實際運用方法是跟過去對比,我們將去年十月的點往前畫一條線,就可以很明顯看出,當時的便宜程度跟過去比起來是差不多的。

這就是第二個證據。

下跌是最大利多

假如你看的是一間長期會成長的公司,股價下跌真的是最大利多,如果你在大利多出現時,反而停損,我實在不知道你會不會投資股票。

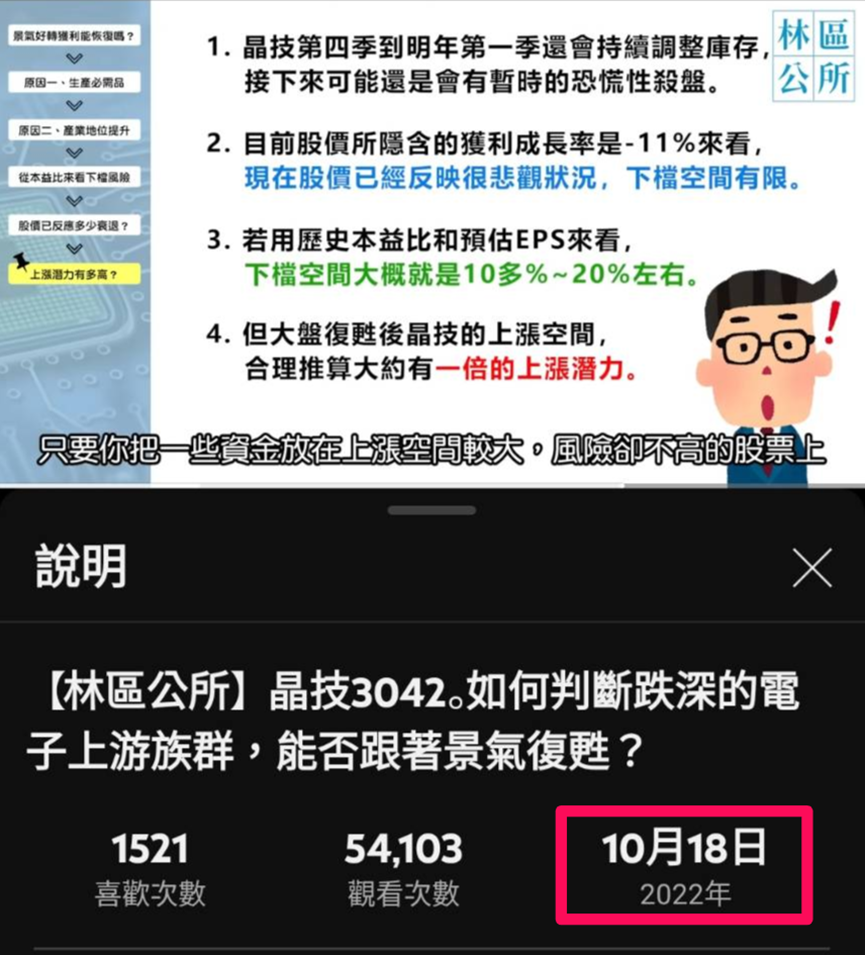

所以去年10月18,我才錄了一支影片說,如果晶技(3042-TW)再跌我一定大買,因為我們透過估值得知晶技(3042-TW)合理價就是100多塊,股價下跌只會讓潛在報酬率上升,當最大利多出現,賺錢機會就來了,投資人絕對不能放過。

假如你都不像這樣估值,都只看線或追籌碼,你永遠都會以為股價還沒跌完,白花花的鈔票放在你面前也賺不到。

以上就是這次的『基本面覆盤』,這就是一種我常用的方法,我過去透過這種方法學到很多東西,今天第一次用影片呈現出來,希望大家也能案例中學習。

本文之影片版