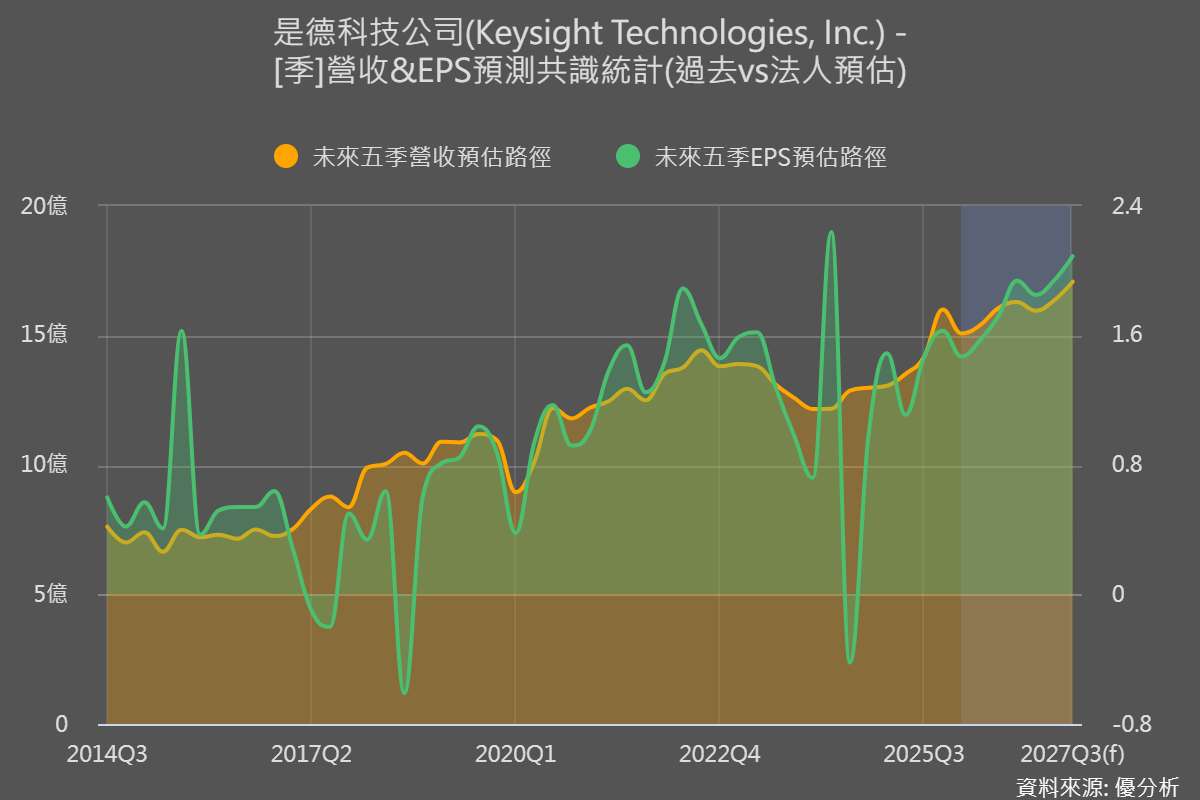

2026年02月24日(優分析/產業數據中心報導)⸺ 是德科技 FY2026 第一季營收達 16 億美元,年增 23%;若扣除併購與匯率影響,核心成長仍有 14%,顯示本業動能成長強勁。

毛利率提升至 66.7%,較去年同期增加 0.9 個百分點;非 GAAP EPS 為 2.17 美元,年增 19%。同時,公司單季自由現金流達 4.07 億美元,期末現金水位約 22 億美元,整體現金流與財務體質穩健。

公司預期第二季營收將落在 16.9 億至 17.1 億美元區間,中值約年增 30%,EPS 預估 2.27 至 2.33 美元,中值年增約 35%。全年營收與獲利成長目標上調至略高於 20%,顯示管理層對當前訂單動能與需求延續性具高度信心。

量測設備大廠

是德科技(KEYS-US) 是一家提供電子設計、模擬與測試解決方案的公司,核心角色是協助客戶在產品從「研發設計」到「量產部署」的過程中,完成驗證與測試。

換句話說,不論是晶片、網通設備、資料中心、衛星通訊、雷達系統或電動車,只要技術越複雜、速度越快、頻率越高,就越需要高精度的量測與模擬工具,這正是是德科技最核心的競爭優勢。

公司業務主要分為兩大事業群。

第一是通訊解決方案事業群(CSG),第一季營收 11.24 億美元,占整體約七成,涵蓋有線資料中心(wireline)、無線通訊(5G/6G/NTN)以及航太國防政府市場。

第二是電子工業解決方案事業群(EISG),第一季營收 4.76 億美元,聚焦半導體測試、PCB測試、車用與能源相關應用。

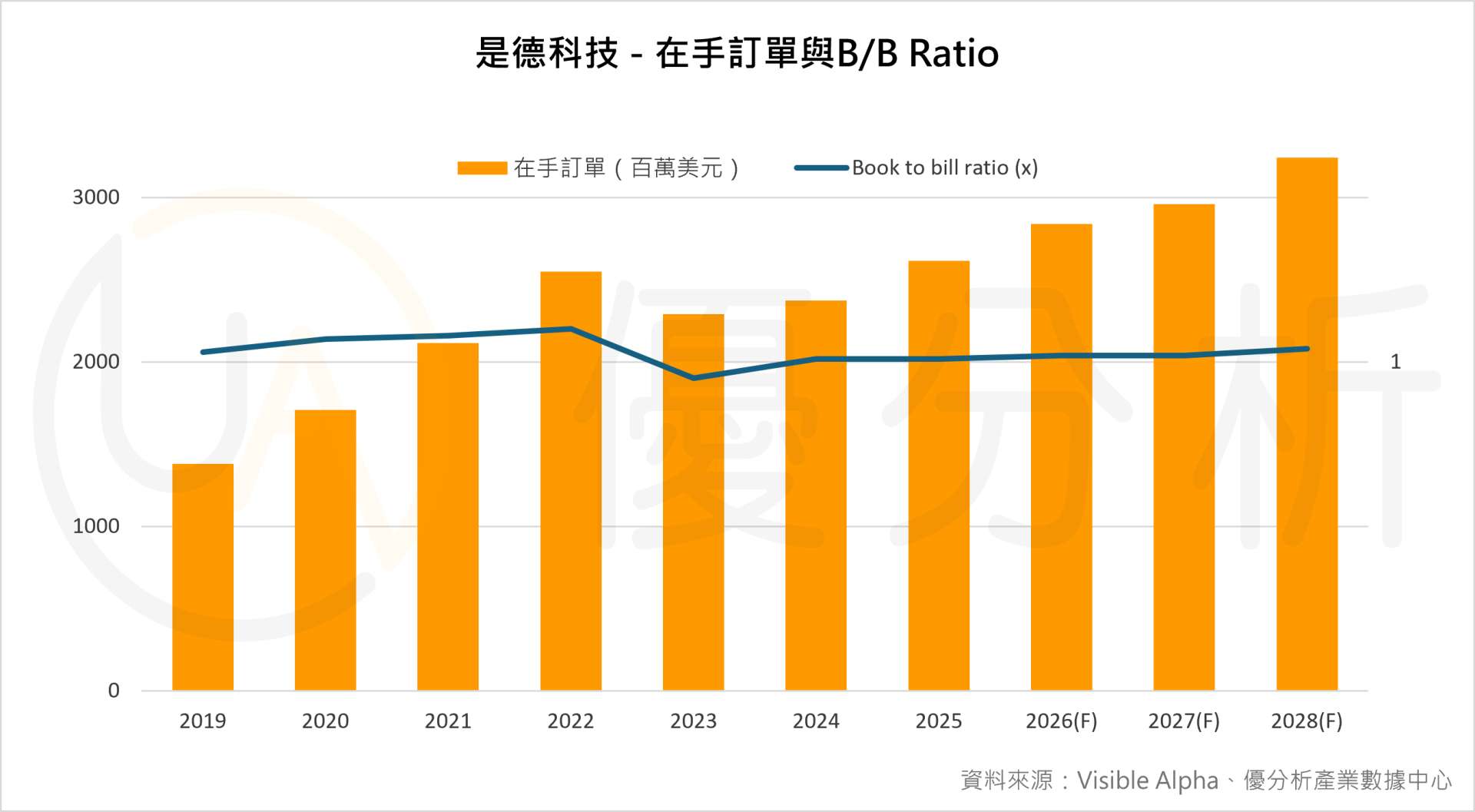

訂單結構全面轉強

在第一季營收與每股盈餘均高於財測上緣,並創下同期新高表現的同時,更關鍵的是,單季訂單達 16.45 億美元,年增 30%,核心成長 22%,訂單增速明顯快於營收,代表需求端仍在加速,後續出貨與營收認列仍有支撐力道。

公司指出,目前各階段正在推進中的專案數量都處於歷史高位,其中已接近成交的案子更創下 36 年來最強水準,顯示未來幾季的出貨動能相當紮實。

其中最明顯的動能來自 AI 資料中心的擴建。

大型雲端業者正加速建置更大規模的 AI cluster,同時推進 scale-up 與 scale-out 架構,網路速度從 400G 推進至 800G、1.6T,並已展開 3.2T 前期開發。

這些升級不只涉及交換晶片與 SerDes 設計,更需要高速電性量測、光學模組測試、協定驗證與系統級工作負載模擬工具。AI 相關業務去年約占公司營收 10%,但本季 AI 訂單成長遠高於公司整體 30%的訂單增速,且客戶數量在一年內翻倍,顯示需求已從少數 hyperscaler 擴散至整個供應鏈生態系。

結構上的變化也反映在產品組合上。通訊解決方案事業群第一季營收年增 27%,其中商用通訊年增 33%,而 wireline 營收與訂單規模首度超越 wireless。

同時,光通訊技術節點並非單一世代接續,而是多世代並行推進。800G 已進入量產階段,1.6T 加速研發,3.2T 同步展開前期設計,lane 速度推進至 448 Gb/s。不同世代同時開發與驗證,使測試需求呈現疊加效果。

除此之外,第一季航太國防與政府市場營收 3.66 億美元,年增 18%,訂單創下歷史新高。歐洲國防預算提升、美國預算釋放,以及雷達、太空、電子戰與反干擾測試需求增加,形成結構性支撐力量。

從上圖歷史趨勢來看,在手訂單規模自 2023 年回溫後持續攀升,B/B ratio 長期維持在 1 倍以上,顯示這波動能來自結構性需求。

不過,需要提醒的是,高基期本身就是風險。AI 建置若進入容量消化期、主要客戶資本支出放緩,對 wireline 與半導體測試需求的影響可能同步放大;併購整合與協同效益落實速度、國防預算與貿易政策變動,也都是不可忽視的變數。在高成長預期的環境下,任何動能轉折都可能放大評價波動。持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。