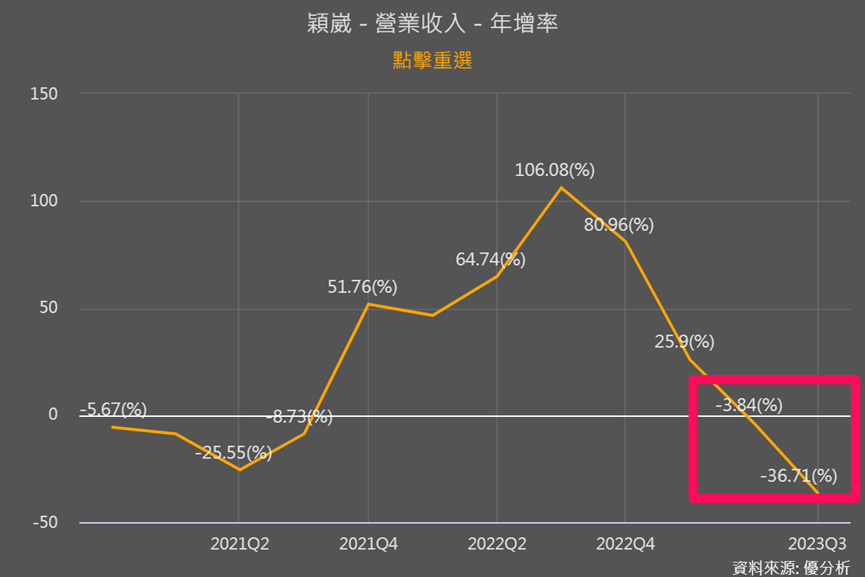

穎崴(6515-TW)在11/23舉辦法說會,最受矚目的就是前三季獲利不佳,10月營收也低於法人預期7.7%,這樣的頹勢什麼時候能回升?回升時機可以用數據來觀察到嗎?

合約負債與營收、存銷比搭配觀察

2023全年因資通訊(ICT)終端產品銷售不佳,庫存去化調整時間拉長,影響業績表現。

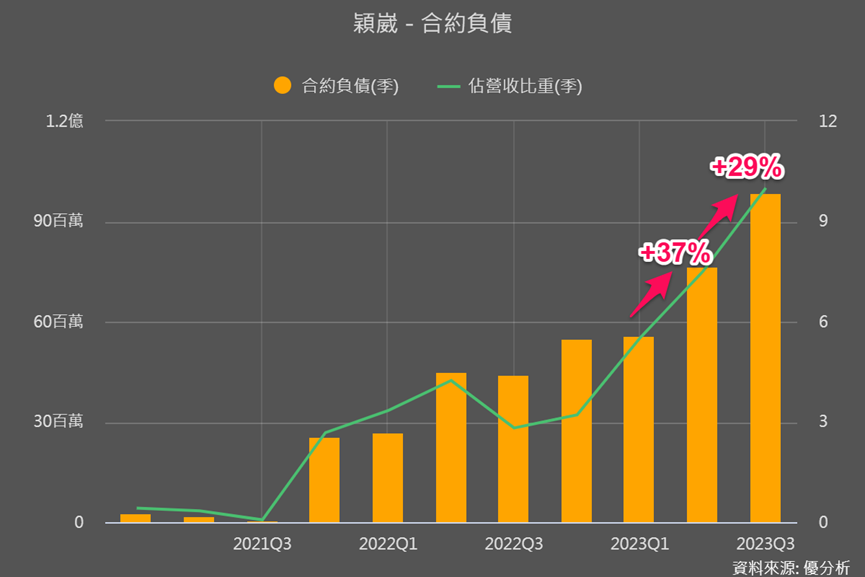

奇怪的是,合約負債的數據似乎表明客戶需求有上升趨勢,但為何終端銷售情況依然不佳?

合約負債指的是收到的客戶預付款項,但尚未交付產品或服務,隨著公司交付產品或服務後,後這些合約負債會轉換為營收,可以說是未來營收的一項指標。(相關介紹見此連結)

但合約負債並不一應「即時」反應在營收上!要搭配營收與存貨細項一起來看。

穎崴Q2合約負債季增37%,照理說Q3營收應該要很強勁,但是卻季減37%。這表明客戶可能想要晚一點再拉貨,穎崴因為需求遞延,所以無法如期履行合約負債,導致許多預付款沒有轉化為營收。

儘管穎崴Q3合約負債又季增了29%,但這包含之前未履行、累積的合約負債;好在同時也顯示,在面對一些客戶需求延遲的情況下,穎崴依然有獲得新訂單。

但Q4營收是否能好轉,還需要觀察存貨細項!

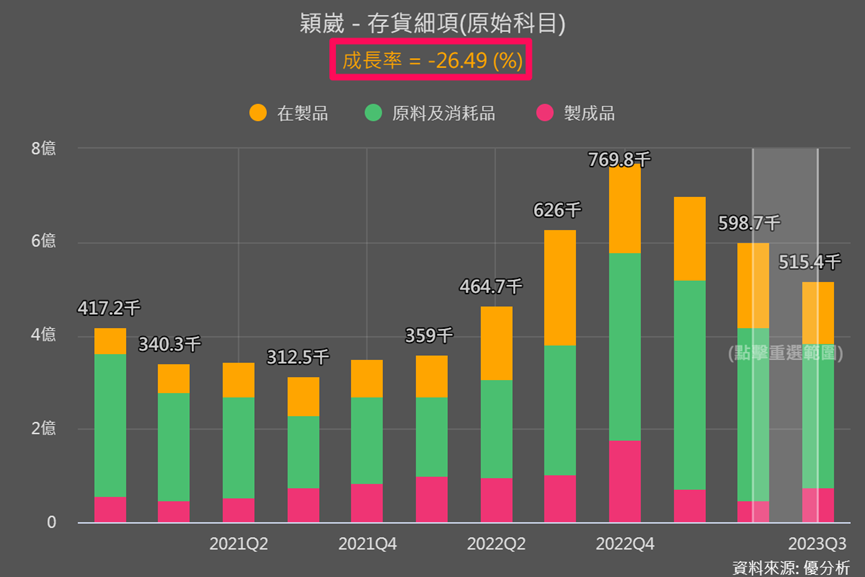

下圖可以看到存貨細項中的在製品情況,Q2與Q1差不多,而Q3卻季減了26.5%,同時原料也在下降,只有製成品在增加,顯示庫存去化時間的確又拉長、持續影響穎崴營運,暗示著Q4仍會是不太理想的情況。

穎崴法說會上也表示Q4會是最營運的相對低點,但對於2024年展望非常樂觀。

目前普遍共識是明年這時候好起來

據Gartner最新報告指出,全球半導體市場將於2024年顯著回溫,市場規模預估可突破6千億美元,2025年更有望躍升至7千億美元以上。

穎崴正是做為半導體供應鏈中,提供下游封測所需產品的「次產業」,主要產品為高階測試座(Test Socket)、晶圓測試垂直探針卡(VPC)、溫控系統產品,尤其以VPC的毛利較高。

因為有較強的整合能力,所以與全球高速運算晶片客戶長期合作,提供其高頻、高速、高瓦數解決方案。除了擁有超過200家的客戶,全球前十大IC設計公司都是其客戶,也手握NVIDIA、超微(AMD)、博通(Broadcom)、Marvell等龍頭客戶訂單。

所以市調機構預測惠2024年半導庫存調整結束,帶動整體半導體產業與次產業逐步走出低谷,穎崴也將受惠,因此擁有低基期復甦題材。

看到法人共識預估成長路徑,今年Q4還會有較大幅度的衰退,2024開始逐步回溫,並在Q3會有較樂觀的成長情況。

AI/HPC仍是引領未來成長的動能,但要注意...

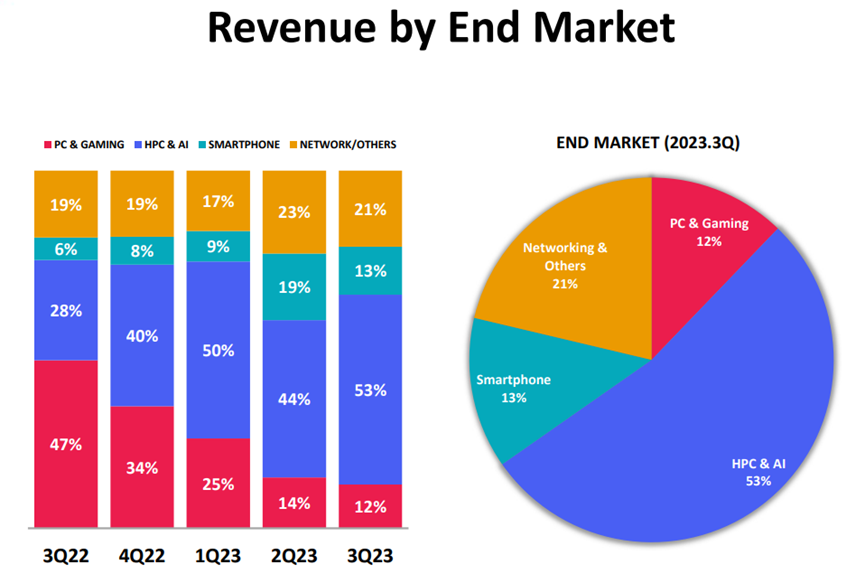

即使穎崴2023年深受手機、PC、遊戲等消費性電子需求下降的影響,但仍能看到其HPC營收比重大幅上升,累計今年前三季AI/HPC營收年增率高達98%。

2023年來自北美客戶的營收佔比高達65%,隨著AI晶片需求愈來愈強,未來高階運算將仍將是穎崴營收的主力。

而AI/HPC等高算力產品應用成長很明確,也持續推動CoWoS、Chiplet等先進封裝需求,這些應用將會拉長晶圓測試(Wafer Sort)、最終測試(Final Test)及系統測試(SLT)的測試時間到2-3倍。這為晶圓測試探針卡及測試基座的需求帶來龐大的商機,隨著像是台積電(2330-TW)CoWoS產能在2024年陸續開出,對穎崴的正面影響也會越來越大。

其實從客戶、營收地區資訊來看,就知道穎崴受惠AI趨勢很明確,所以之前法人對穎崴2024年盈餘很樂觀,多有年增率翻倍的看法。

只是沒想到2023年終端消費力和去庫存速度比預期還要差很多,深深影響獲利。

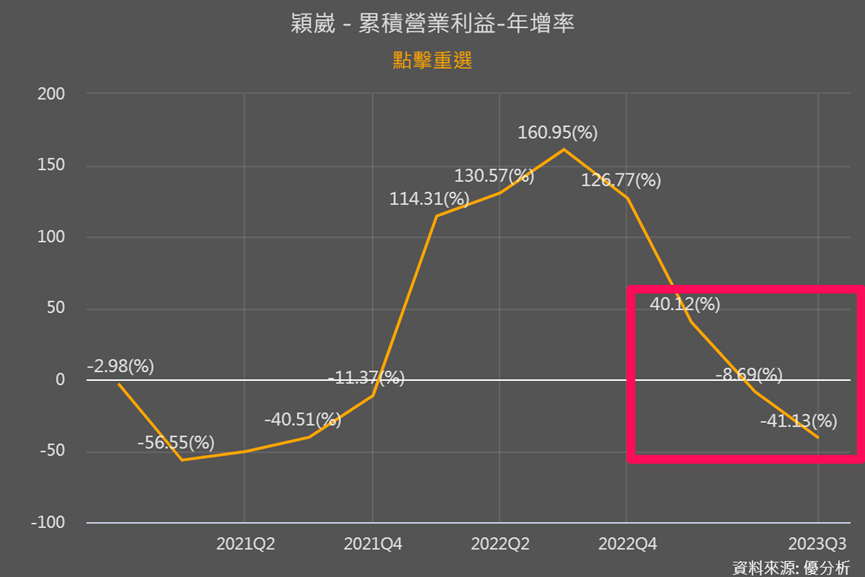

更要注意的是,即使2023年AI/HPC營收比重提升得如此明顯、佔營收比重也過半,但2023年獲利明顯不如法人預期本業獲利也明顯衰退。這也顯示,AI晶片對穎崴這類測試介面的貢獻度並不如一開始預期的這麼大!

所以下圖也可以看到11月法說會後法人預估2024年還是偏向保守,即使加上去庫存後的復甦,整體2024年的盈餘年增力道也比以往預估的小。

結論

穎崴有沒有機會超出法人的預期?復甦有沒有機會比預期來的更早?

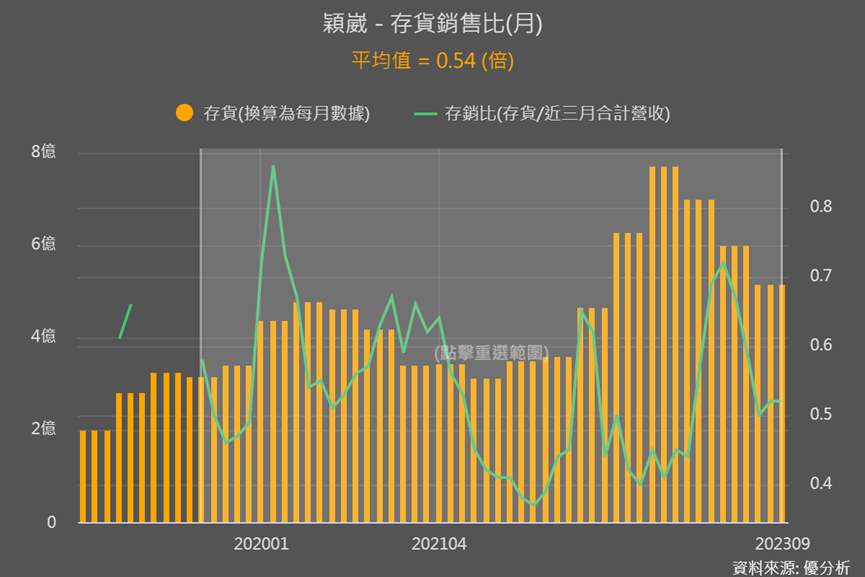

其實以存銷比與營收來看,Q3存銷比已在平均健康水位,情況沒有太差。

我們可以運用每個月的營收來追蹤是否有超出法人預期,若超出幅度很大,那就會是第一個很明顯法人即將上調預估值的重要訊號。

再來就是季報公布後,存貨細項中的在製品與備料情況是否有轉向積極、幅度大不大,尤其2024Q2較有可能是提前好轉、超出預期的時間點。

另外,「矽光子」先進封測成為CoWoS後另一焦點。

穎崴是全球首推矽光子CPO(共同封裝光學元件)測試介面「微間距對位雙邊探測系統解決方案(Double Sided Probing System Total Solution)」的業者,這個解決方案主要是針對高速網通、資料中心、雲端傳輸等客戶,目前已獲美系客戶驗證通過,現在同時獲得多家HPC業者主動和穎崴洽詢。

只是這部分還需要一點時間發酵,不過也有機會是另一個讓穎崴營運超出預期的成長引擎。

最後還是要回到估值,因為穎崴受惠AI/HPC太過於明確,即使2023年不如預期,但我們最後還是要回到估值來看看股價究竟反映了多少未來成長率的下修,並綜合產業成長資訊,來看看空間還有沒有吸引力。