鉅祥(2476-TW) 是一家精密金屬零件製造商,主要從事各類精密沖壓、模具設計製造及表面處理等業務。為了提升競爭力以擴大市場佔有率,鉅祥持續投入研發與擴充產能,並積極拓展海外市場。

近年來,鉅祥積極調整產品組合,降低消費性電子產品比重,轉向車用、工控、醫療等高附加價值產品。其產品營收比重約為:工業及其他佔33%、汽車相關佔23%、消費性電子產品佔19%、PC、NB產品佔15%、網通相關產品佔10%。

擴產計畫概要

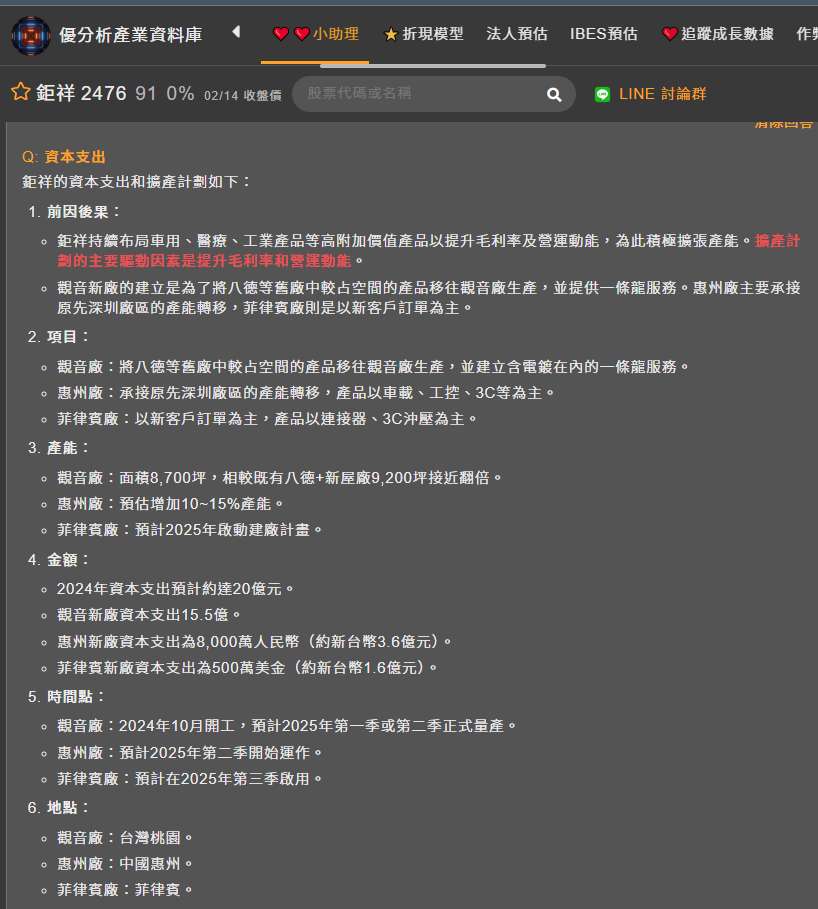

為配合業務發展需求,鉅祥(2476)近年積極擴充產能,2024年資本支出預計約達20億元,衝上新高,主要集中在觀音、惠州、菲律賓三個地區。資本支出上修顯示公司對長期需求的信心增強。

-

觀音廠:

如鉅祥總經理林映碩先前於法說會中表示,觀音廠初期規劃要將八德等舊廠中較佔空間的產品移往觀音廠生產,同時建立包含電鍍在內的一條龍服務。觀音廠分為規模較大的新廠一廠,目前正在辦理登記移轉中,以及規模較小、已於2024年10月動工並陸續遷入設備的二廠。

-

惠州廠:

主要承接原深圳廠區的產能轉移,產品以車用、工控及3C產品為主。預計2025年第二季開始運作。

-

菲律賓廠:

以新客戶訂單為主,產品以連接器及3C沖壓件為主。預計在2025年第三季啟用。

透過擴張產能,鉅祥期望能更有效地服務客戶,並滿足不斷增長的市場需求。

AI應用成明確成長動能

從鉅祥(2476)的產品類別來看,AI相關產品的應用成長最為明確。目前AI產品佔比約15%,主要為BBU支架和機構件,出貨給日系電池大廠。隨著AI技術的持續發展與應用普及,以及鉅祥在AI領域的持續投入,預計AI產品的營收佔比將持續提升,成為公司重要的成長動能。

高附加價值策略展現成果

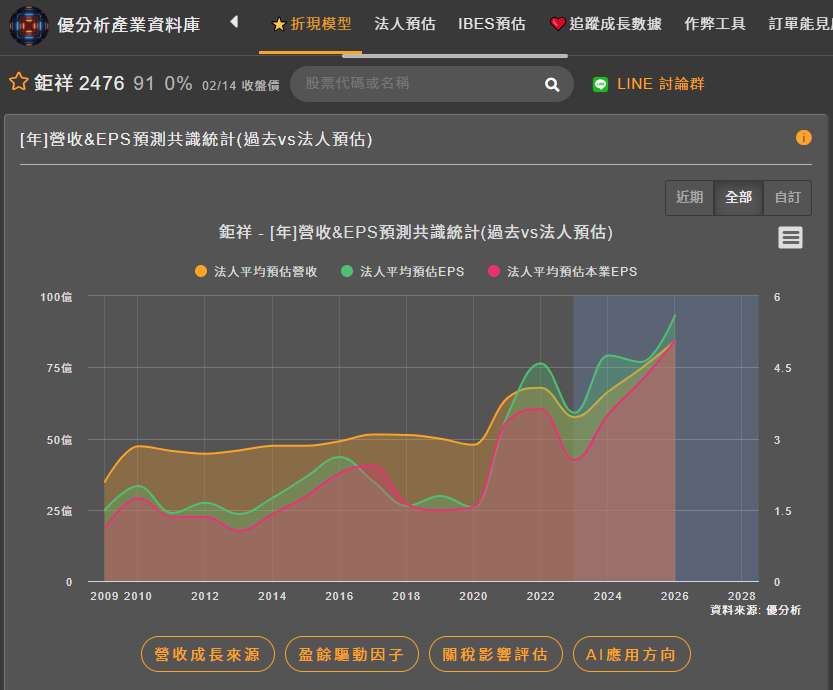

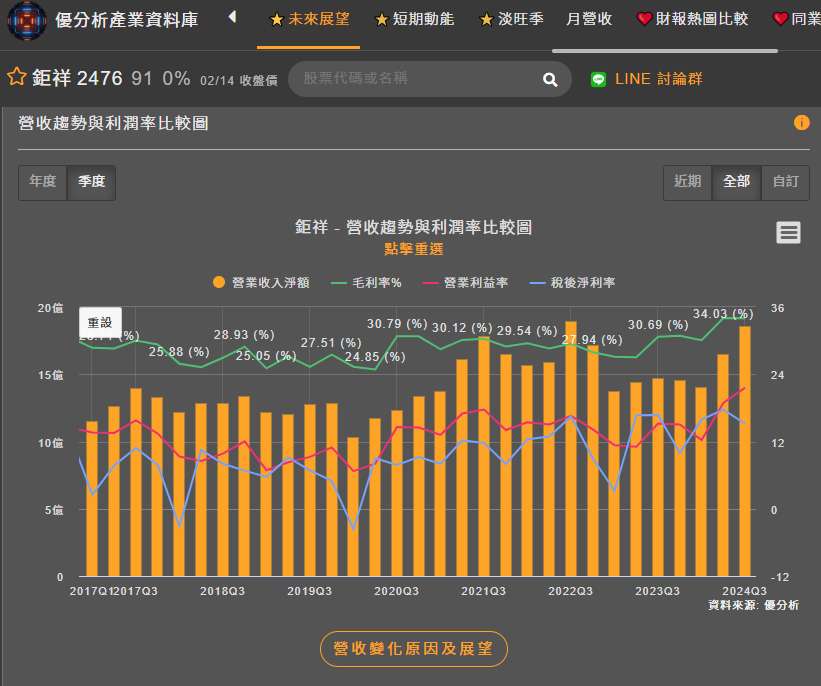

鉅祥(2476)持續佈局車用、醫療、工控等高附加價值產品,以提升毛利率及營運動能。2024上半年營收達30.53億元,年增8.31%。毛利率為32%,較去年同期增加5.14個百分點。稅後純益為5.15億元,年增81.2%。每股稅後純益(EPS)為2.55元,亦較去年同期大幅提升。

車用產品佔比已從2021年的16%提升至2024年第一季的24%。工程、醫療及其他產品比重在2024年第一季達到33%。消費性產品則從2021年的24%下降至2024年第一季的19%。公司希望達成3C、車用和產業設備三大產品比重各佔三分之一的目標。高附加價值產品不僅能提升毛利率,也能降低對消費性電子產品的依賴,使營運更趨穩定。

新廠投產時程與產能貢獻預估

法人指出,觀音廠原先預期在2024下半年貢獻新產能,但因送審流程延遲,正式量產時程可能略有遞延,預計在2025年第一季或第二季;惠州新廠預期在2024年第四季或2025年第一季開出新產能,而菲律賓新廠則落在2025年第二季。三座新廠的陸續投產,將為鉅祥(2476)帶來可觀的產能擴充,有助於滿足客戶需求並擴大市場佔有率。

關注重點

- 新廠投產進度:密切關注觀音、惠州及菲律賓三座新廠的實際投產時程與產能利用率,這將直接影響鉅祥的營收成長動能。

- 產品組合優化:追蹤車用、工控及醫療等高附加價值產品的營收佔比變化與毛利提升幅度,以評估產品組合優化策略的成效。

- AI相關應用發展:觀察AI相關產品的需求成長情況與鉅祥在AI領域的市場拓展進度,這將成為公司未來的重要成長引擎。此外,需關注AI產品佔公司整體營收的比重變化及相關客戶的訂單情況。