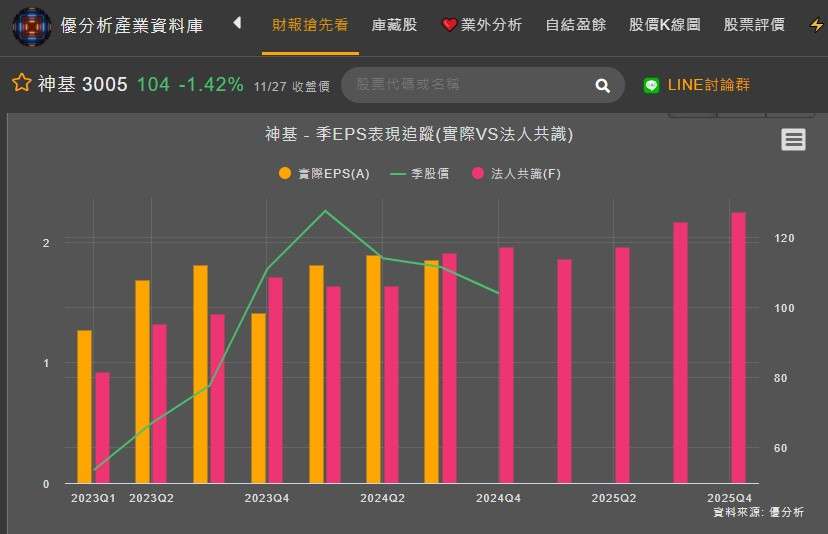

神基(3005-TW)在越南擴廠腳步不停,第四季營運可望加溫,2025年會更佳,回顧2024年Q3 EPS表現略低於法人預期,不過其中主要是因為Q3營收表現低於預期,但是毛利率維持32%以上,優於法人預期,如果將時間拉長來看,可見2024年相較2023年顯著復甦,而法人2025年更是樂觀看待。

(資料來源:優分析產業資料庫)

進一步從各產品線進行觀察 :

電子件,營收占比51%,包含強固型電腦設備、附屬設備軟硬體 、工業級觸控顯示器、電源產品、逆變器、變流器、電池模組等。

強固型電腦是主要成長動能之一,尤其在北美市場的專案執行順利,出貨前景看好。2024年下半年強固型電腦需求強勁,第四季進入旺季,毛利率達50%以上。2025年預計所有強固型電腦都會搭載神經處理器(NPU),並受惠於AI PC的高規格需求。

綜合機構件與汽車機構件,合併營收占比39%。

綜合機構件,含筆記型電腦機殼、平板電腦機殼、All-in-one PC 機殼、遊戲機機構件,小型家電機構件,以及汽車與醫療領域之機構件。 2024年,機殼業務表現落後,消費者信心弱於預期。

汽車機構件,含汽車安全帶轉軸、捲簧蓋、節 氣閥、氣囊托架、方向盤骨架、汽車轉向系統控制器底座,以及 ADAS 先進駕駛輔助系統相關之電子產品機構外殼。儘管2024年表現疲弱,但汽車零件業務正在逐步復甦。目前,神基已切入自駕系統新產品線,有機會在2025年下半發酵。

航太扣件,營收占比10%,航太應用之扣件,包含螺栓、螺帽、以及 CNC 件。另提供工業等級之扣件產品,如拉帽、銅鑼帽、鉚螺栓、車削件、耐高溫螺帽等。神基在國防相關訂單帶來雙位數成長,主要來自歐美地區的需求提升。

綜合來看,電子件將受惠AI強固型電腦和AI PC逐步發酵,目前神基在AI技術的導入進度優於同業,產品單價提升,毛利率已經超過50%,有望帶動2025年毛利率的推升,產品組合優化,將成為貢獻EPS的推手。

(資料來源:優分析產業資料庫)

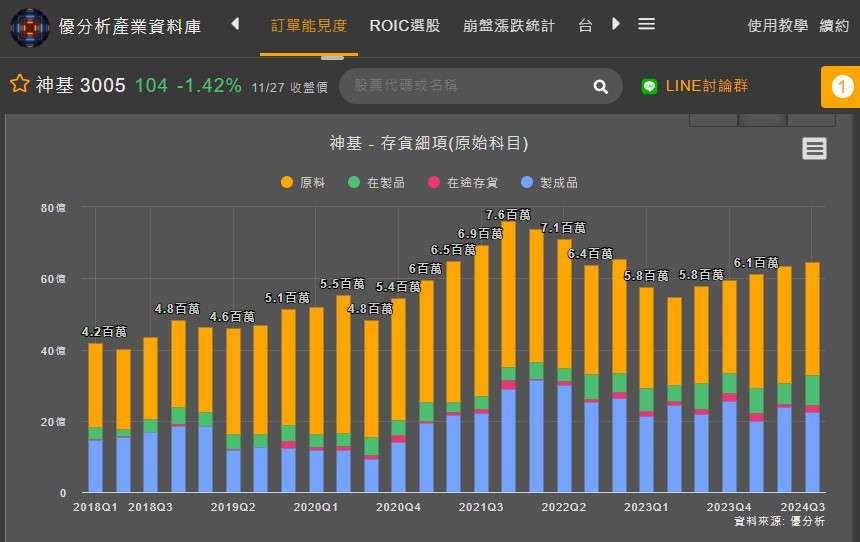

2024年上半年,神基的存貨略為增加至63億元,這主要是因為轉投資航太扣件廠子公司豐達科因材料漲價而進行備貨所致。這顯示出航太扣件業務的需求復甦,以及公司為應對材料價格波動而進行的策略性備貨。看到Q3的存貨,客戶拉貨緩步增強,製成品相較Q2減少,而神基拉抬原料和在製品的水位,意味後市展望偏樂觀解讀。

(資料來源:優分析產業資料庫)

神基2025年樂觀,但要留意地緣政治風險

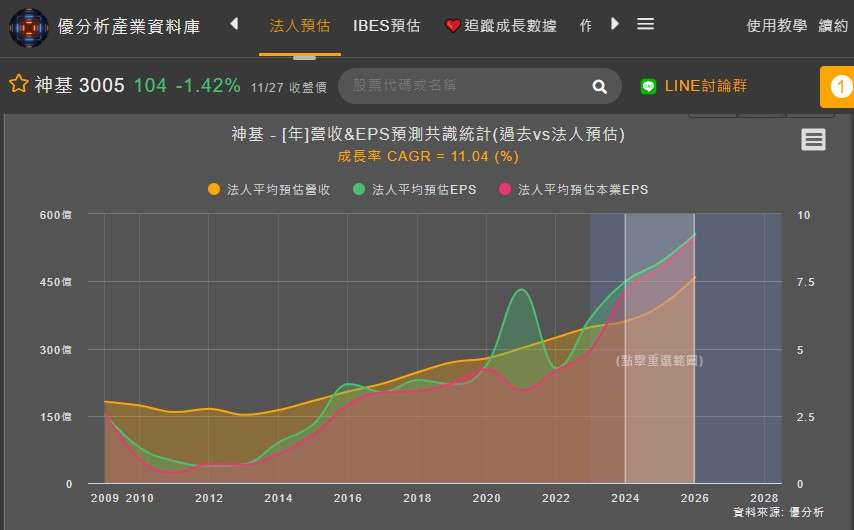

公司預期,2024年營收約可成長2~5%,2025年包括強固型電腦、綜合機構件都可望達雙位數增幅,汽車零組件將持平或小幅成長,整體營收有望成長8~12%。因毛利率優化,EPS有望迎來更好的表現,根據優分析產業資料庫,神基2024-2026年的CAGR將有望達到11.04%。

不過仍要留意,地緣政治風險,神基董事長黃明漢表示,正在思考美國製造與歐洲製造的可行性,但優先持續擴大越南產能,並規劃後續將在泰國開啟生產基地。

(資料來源:優分析產業資料庫)