其實軸承業過去算很不錯賺、產業競爭也不沒有很激烈。

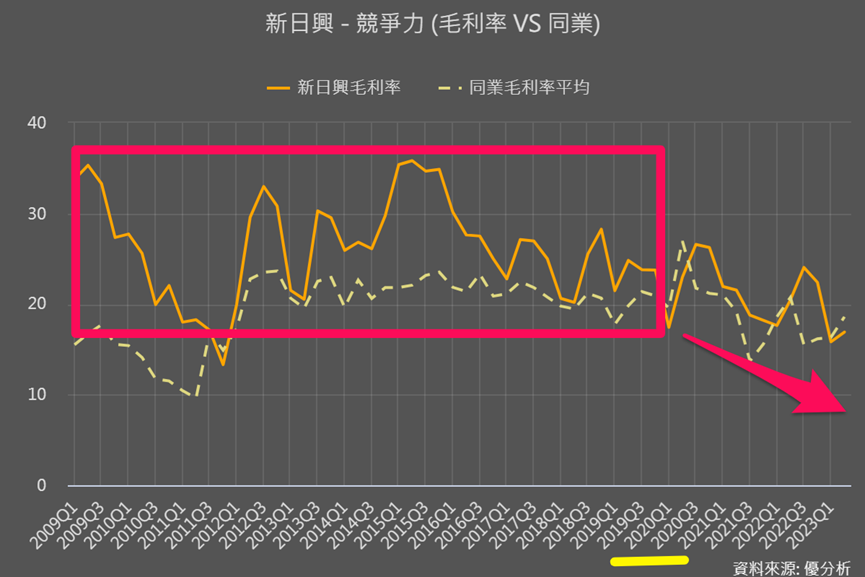

特別是台廠擁有大量的軸承專利,形成了堅固的護城河。即便是應用在成長有限的筆電和顯示器上,過去的毛利率也能超過20%。其中產能最大的筆電軸承龍頭新日興(3376-TW),其毛利率甚至能超過30%。

過去不錯但毛利率下滑?

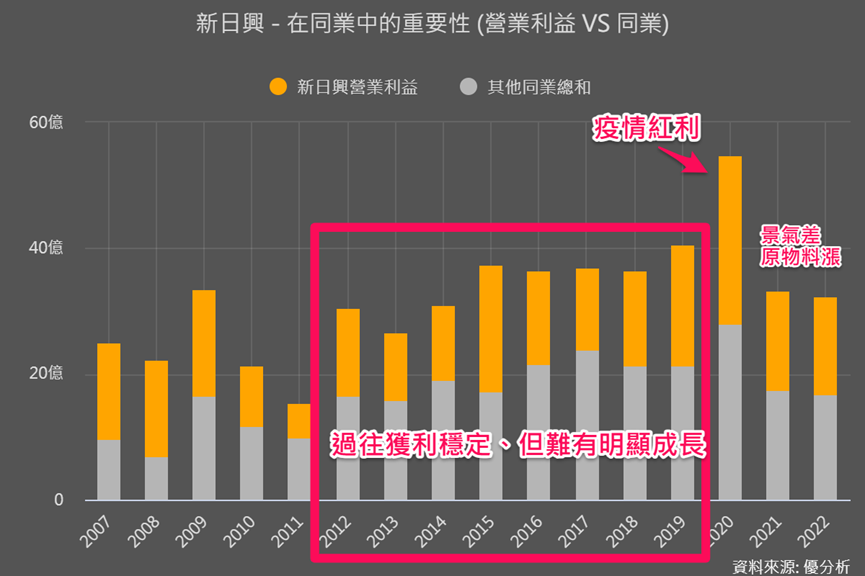

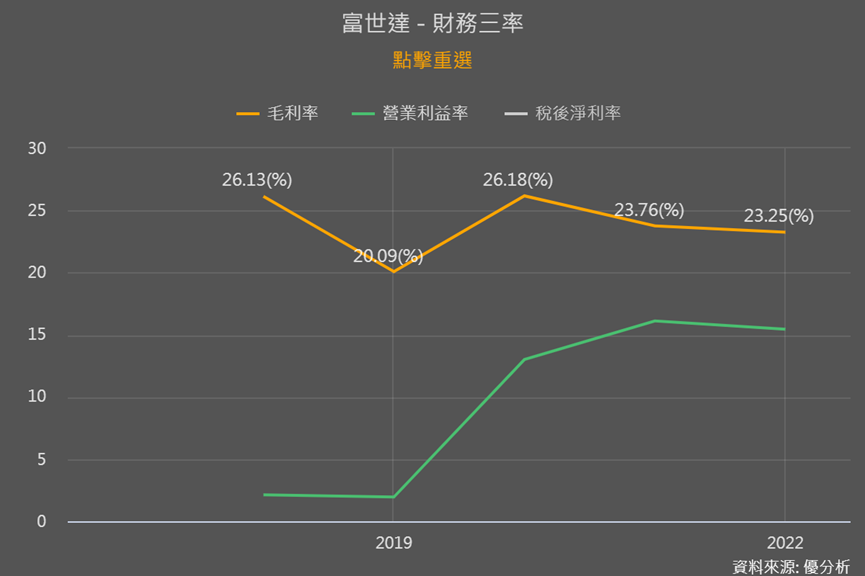

儘管過去整體毛利率相對穩定,但是產業很成熟、沒有新的刺激卻成為產業面臨的一大困境。2020年疫情帶動遠距生活,筆電、螢幕相關都大賣,軸承業者整體營業利益大幅成長;可是即使在2020這麼好的時期,毛利率也沒有明顯提升至接近過去高點。

這可能是由於以下兩個因素造成的:

1.除了新日興,其他業者從2019年開始因應折疊機客戶需求,開始投入資本支出、啟動擴產,從而導致折舊費用增加和成本上升,進而壓縮了毛利率。

2.電子產品和零組件通常會面臨這樣的情況:即便過去盈利能力強,但如果後續產品沒有新應用或重大升級,則容易面臨價格逐漸下降的壓力。

實際上,正是第2點,所以這個產業即使過去獲利很穩定,但市場都沒什麼期待。在獲利穩定但缺乏成長空間、且市場又沒期待的情況下,股價很難有什麼表現,因此過往(2022年以前)報酬率都低於大盤。

成熟產業需要新的出海口

再加上2021年開始筆電需求不再強勁,同時通膨開始發威、原物料價格明顯攀升,而產品應用沒重大升級,軸承業者很難將成本上漲轉嫁給客戶,造成毛利率和本業獲利都在2021-2022年明顯下滑。

這些背景讓我們了解,折疊機新應用對軸承行業至關重要。尤其之前提到,折疊機滲透率與成長率已被市調機構明顯上修,軸承業的成長潛力已開始展現。

延伸閱讀:折疊手機已展露成長潛力!法人對這家軸承廠,既不看好也不看淡?

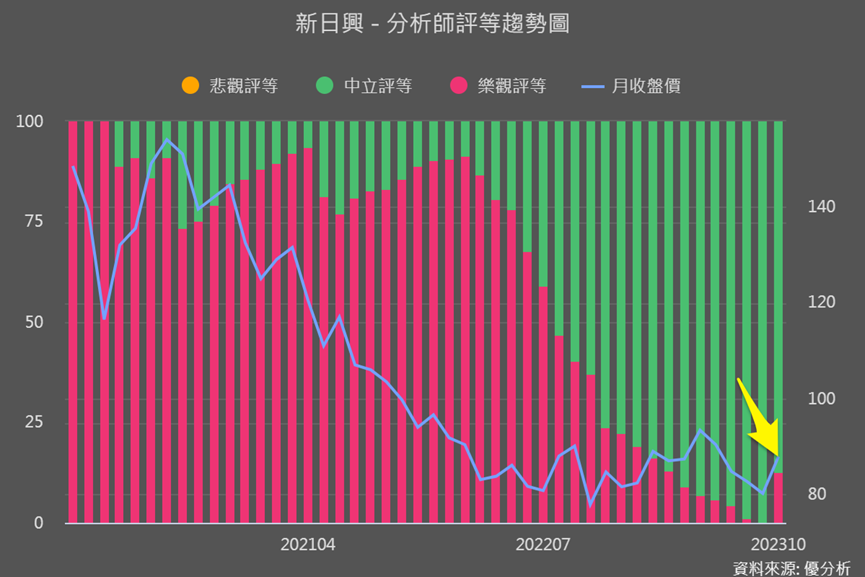

即使是之前沒有手機軸承出貨實績的新日興,也已開始出現樂觀的評等,顯見折疊機成長趨勢已不容忽視。而法人報告也指出,新日興現也終於攻打入中國其他品牌折疊機的供應鏈,雖非華為,但也不易受排他條款所限,後續折疊機訂單情況與占比也很值得持續追蹤。

這也提醒投資者,不應忽視一項新科技、新應用領域,帶動成熟行業的成長潛力與投資重要性!這往往能成為零組件供應商、代工廠營運的重大轉捩點。

過去兩年這個產業的獲利情況不佳,然而,隨折疊機應用的挹注,獲利有提升的空間,加上市場對未來折疊機的出貨量和蘋果後續動作的期待,軸承產業現在的確充滿了股價驅動力!

其實與AI為台灣代工業和零組件業帶來的情況相似。接下來了解11/9將上市的富世達(6805-TW),並與兆利(3548-TW)做比較。

富世達(6805-TW)折疊機含金量最高

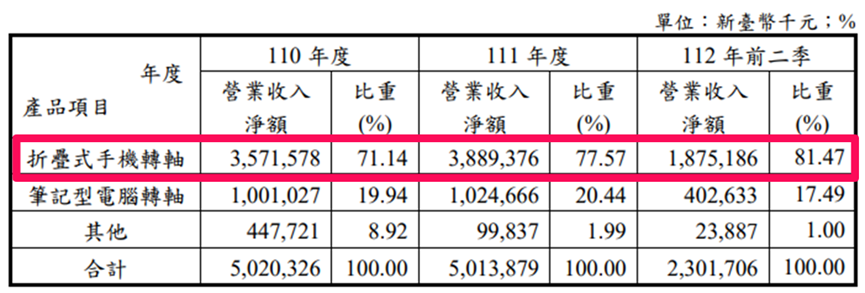

富世達是奇鋐(3017-TW)旗下子公司,並和兆利(3548-TW)都是華為折疊機的主要供應商。從營收比重來看,富世達折疊手機的比重在2021年高達71%、2022年上升至78%,而2023上半年已提升至82%!

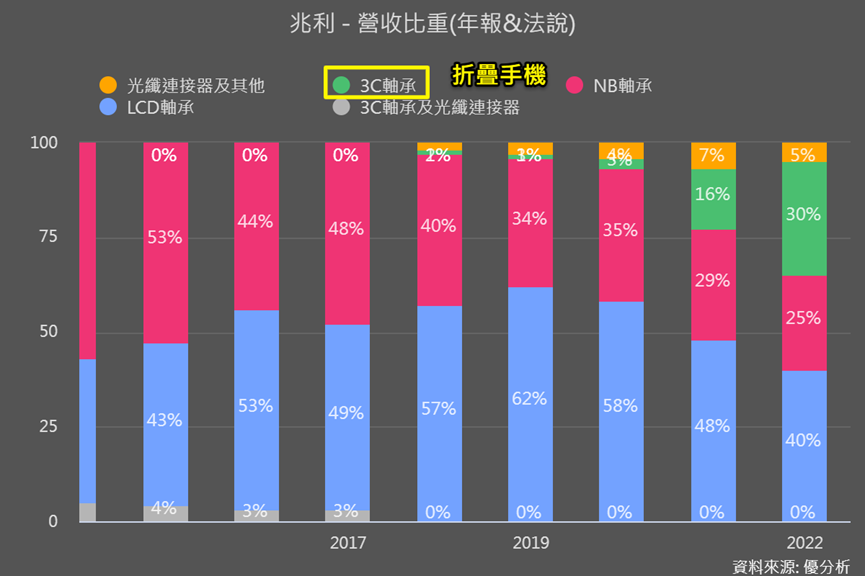

相比之下,兆利過去一直是以LCD顯示面板/NB等應用為主,2022年折疊機應用的比重為30%、相關營收為21億。所以富世達比重70-80%、折疊機純度、含金量目前最高。

兆利(3548-TW)也成長迅速!

兆利在2022年折疊機軸承比重30%、營收21億,比富世達2022年手機軸承38.9億少了46%,但是2023年兆利有急起直追喔!

根據相關新聞預估整理資訊,兆利2023折疊手機占營收比重變化為:Q1占36%、Q2占40%、Q3占比高達50%!所以估算兆利2023年計前三季手機比重應有45%、而前三季兆利營收58.74億、年增10.4%,得出手機營收應有約26.4億。

雖然同時間,富世達的手機營收比重應也在提升,前三季總營收為38.7億,預估手機比重提升應有近85%,所以估算手機營收約33億;而兆利估算約26.4億,手機營收差距從去年的46%縮小至20-25%。這也顯示,兆利在華為折疊手機軸承中的重要性越來越高。

富世達手機軸承毛利率

之前文章提過折疊機之所以對軸承業者重要,其中一大原因就是價格毛利!折疊機使用的一組軸承可達到100美元以上,甚至簡單的軸承模組也有60美元,遠高於NB軸承的0.6-3美元。

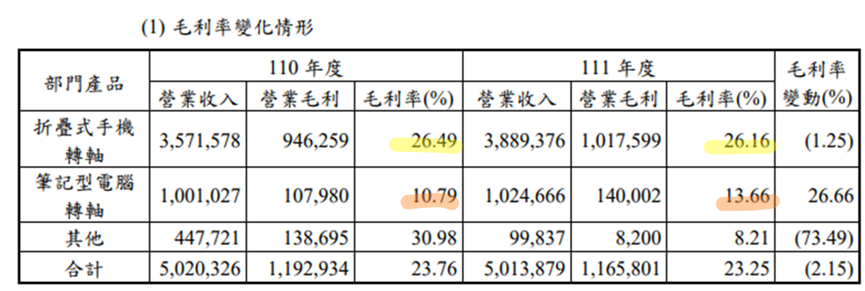

根據以下富世達提供的資訊,其手機軸承的毛利率有26%,比過去兩年毛利率已降至10%多的NB應用明顯好很多。

而手機軸承毛利率要好,關鍵就是良率。而良率要提升的關鍵在於儘早投入並接獲客戶更多訂單份額。

因為良率可被理解為一種訓練過程,越早開始訓練,並且有越多的資源(訂單收入)投入訓練,良率的提升速度就會越快,從而帶來更高的毛利率。

富世達較早打入華為折疊機,之所以可以一開始就接獲三星以外的非蘋訂單、也就是華為手機,可能正是由於其過往投入研發較深。

我們可以看到,富世達過去投入很高的研發比重,一般製造業有10%以上就算高,而過去的富世達研發比重高達20%!

值得注意的是,兆利表示,一開始他們折疊機軸承的良率只有30%,而現在已有約85%!隨著良率提升與營收比重的提升,也將帶動兆利過去四季平均已下滑至16.7%的毛利率拉回、甚至有望超越以往高點。

2019年開始投入手機軸承產能設備

雖然折疊機要普及、滲透率變高,也勢必要更便宜;但軸承精密度要求比較高、製程門檻高,更需要自動化設備,每條自動化產線要約台幣9千萬至1億,而原本NB軸承的一條產線,只要數百萬元台幣就可完成,也因此墊高競爭門檻。

所以同業變多、價格競爭造成毛利率下滑的情況還不用擔心,反而是要擔心產能是否能跟上產業成長趨勢?

2019年開始,富世達和兆利都開始顯示出積極投入資本支出,當年度投入支出占營收都在14-15%。

富世達2019-2021三年共投入4.6億、平均資本支出占營收8%。現已有6條生產線(3條全自動與3條人工線),且表示目前仍供不應求,2023Q2投入支出又更積極,且已新建1產線,預計12月量產。

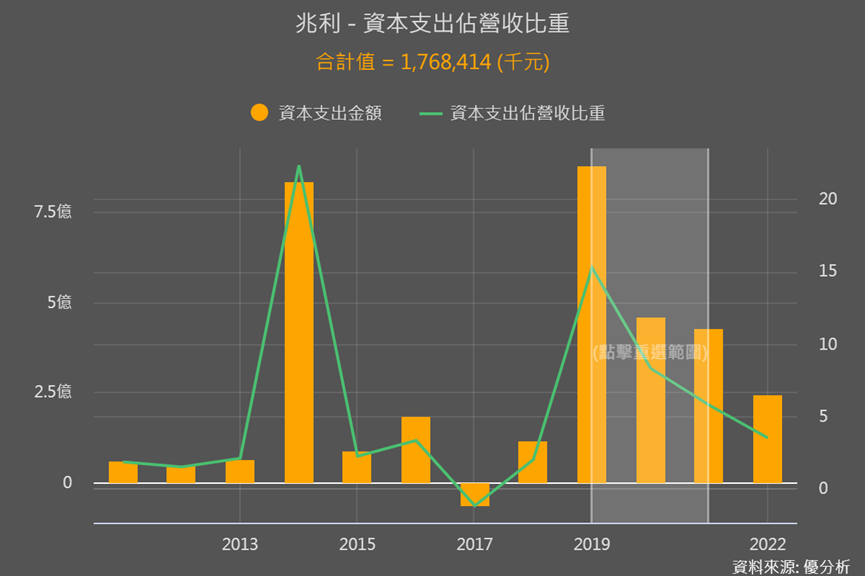

而兆利2019-2021三年共投入17.68億、平均資本支出占營收9.8%。

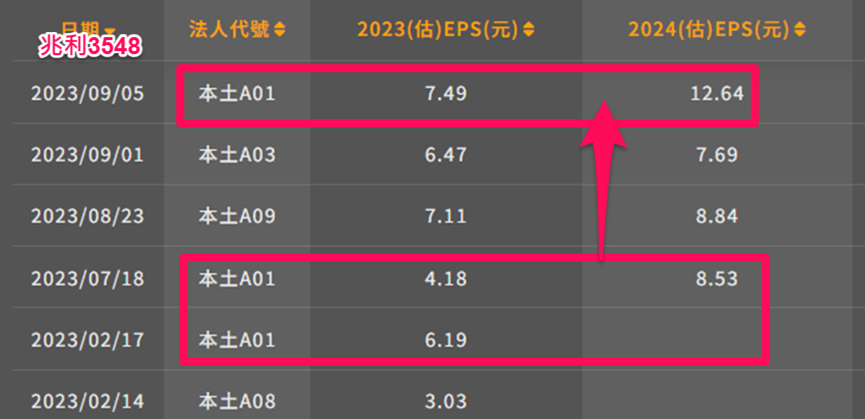

結論:同業的法人盈餘預估值已明顯上調

富世達2018年EPS為0.91元,2021、2022年手機成為主要營收來源後,EPS分別達到了9.29元、9.33元。

而兆利2023年折疊機比重仍低於富世達,但被看好Q3已達50%,隨著接下來折疊機的需求成長,下圖也能看到,同一位法人,光是對兆利盈餘預估的調整波動很大,顯見大家現在對這產業、業者獲利充滿不確定性,而這種對獲利空間的不確定情況下,其實也越容易有超額報酬機會!這時候難道不值得大家趕快進行估值看看嗎?