- PC需求持續下滑,連接器供應商嘉澤(3533)卻可能要創新高。

- 產品組合變好,單品單價變高,營運逆勢成長的背後原因。

- 下個月11/22召開法說會公佈盈餘。

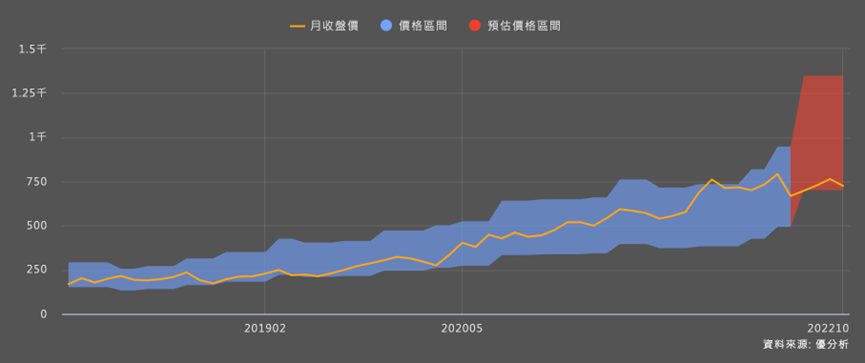

- 市場疑慮下,預估本益比偏低,2022年預估EPS的13.43倍,2023年預估EPS的11.51倍。

目前市場對未來的科技產品需求都有疑慮在,不管是營運已經下滑的、還是營運能繼續成長的,本益比都被修正過一陣子,這時候該買營運下滑的,還是營運沒下滑反而能繼續成長的,沒有定論,要看個別公司明年展望而定。

像是CPU連接器大廠嘉澤(3533),就屬於營運能繼續成長,本益比卻修正的股票類型,所以是值得追蹤的個股之一。

這家公司將於下個月11/22公佈盈餘,相信能吸引很多法人聆聽明年展望。

毫無疑問地,在這種大環境不確定的情況下,客戶一定會變得比較保守點,在不會缺貨的情況下要他們積極下單應該也不容易。

所以對嘉澤來說,雖然訂單可能不會被客戶取消,但能見度肯定會變差的,比如說客戶原本都下單到半年後,現在可能會只有幾個月,市場已經領先反應這個潛在利空。

以法人券商平均預估出來的本益比來看,假使法說會後這個EPS沒有被下修太多的話,那麼現在的嘉澤本益比已經比歷史低了,位於區間的最下緣。

所以法說會重點會放在:明年成長率展望。以年對年來看,今年獲利成長率可能有10%多,明年可能不到10%,但很可能仍能繼續成長,所以重點要看法說會後券商對2023年的EPS有上修還是下修。能夠持平或者上修都算好消息,畢竟股價已經部分反應了需求的不確定性。

距離11/22還有一個月的時間,這段期間科技股評價恐怕仍受到壓抑,但是機會還是風險,恐怕仍要先了解一下法人為何認為嘉澤明年還是可以成長。由於嘉澤有很多產品都是賣到運算電腦產品上,例如PC、伺服器,如果連台積電明年都可能無法成長的話,為何嘉澤辦得到。

首先要去釐清的是,嘉澤的長期成長趨勢是什麼?不知道這點的話,很難讓人看到未來是否能延續。

公司競爭力固然重要,但通常還是會受到景氣影響。

能夠逆產業的公司,通常都有一個跟別人不一樣的成長機會,讓它可以在A客戶減少的情況下,從其他客戶來補足。

不是取得了新客戶、新的應用市場,要不然就是客戶群不變,但是提供了更多新產品,而這個產品比原本的單價更高。

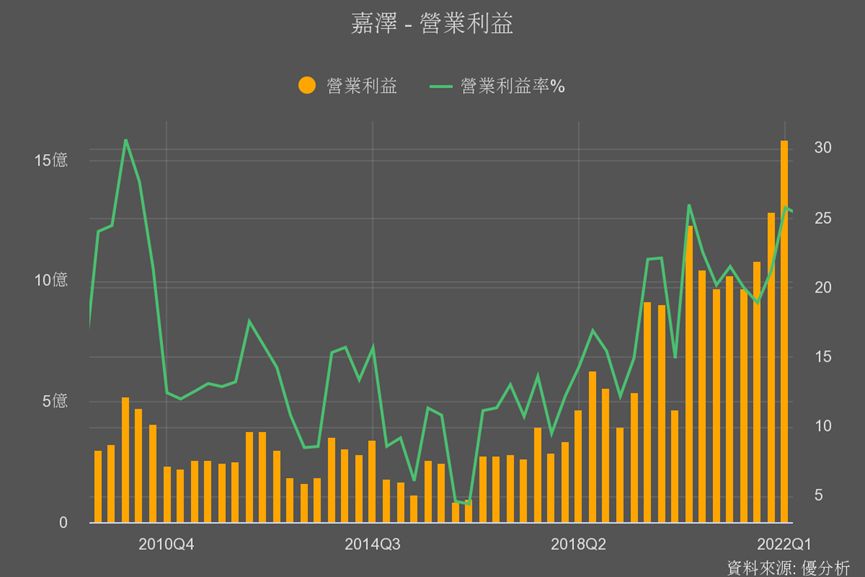

嘉澤屬於後者,客戶群都差不多那幾家,應用市場也沒改變太大還是著重於電腦運算產品,但提供了更高階的產品線,讓出貨量沒有變大的情況下,每一個產品出貨單價能提升10%的話,營收還是能成長10%。至於獲利率,通常單價高的產品毛利率越高,否則公司搞那麼累賺到這裡就沒意義了。

這就是嘉澤追求的成長策略:把產品組合調整到高階產品多一點,低階產品少一點,營收穩一點、毛利率高一點就能成長了。

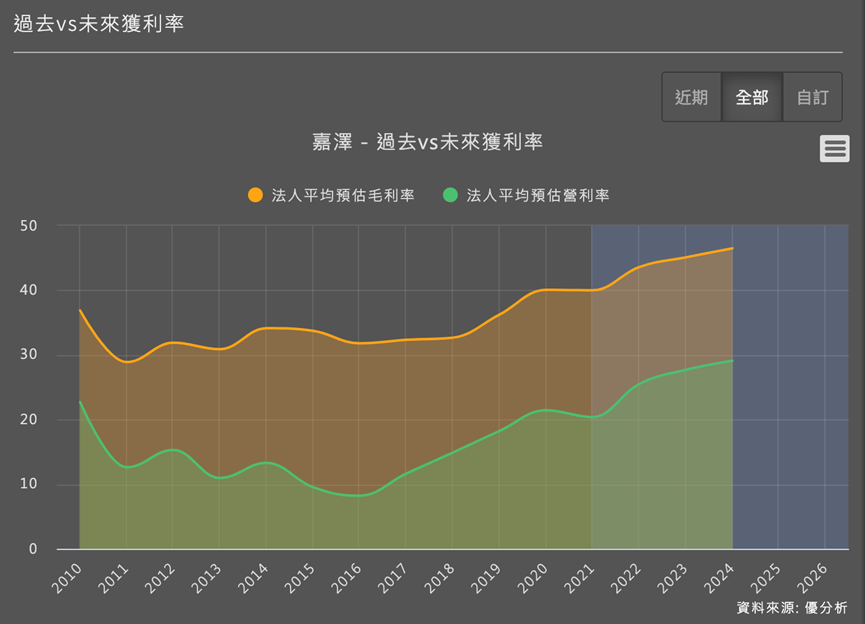

如圖,法人就是這樣預估、這樣預期的。

那麼到底嘉澤是供應了什麼產品?

同樣是CPU用的連接器,這個市場有點寡占,因為要通過CPU廠牌的認證,所以由少數公司佔有絕大部分供應量,鴻海就是最大廠。

但你也知道,鴻海集團早已不把這塊金雞母當作未來成長來源了,嘉澤就趁勢而起。

- 客戶將更多商品的供應交由嘉澤生產,這是供應市佔率的提升。

- 新一代Intel平台(alder lake)推出,以及新一代的AMD(AM 5)晶片連接器推出,兩者皆屬於舊產品出貨降低,取而代之的是更高單價的新產品,這是產品組合的優化。

- 伺服器的新一代產品現在才只有部分客戶率先採用,明年才會真正開始放量。

以上種種,就是嘉澤能夠在高通膨下,營運可以創新高的主因。

但是展望未來,這段時間所看到的成長力道可能漸漸降低,因為缺乏了新市場的拓展,只靠產品組合優化會有極限,假如現在你看到的營收與獲利大部分都來自新產品的話,那在基期變高之後,這招的效果就會有侷限,頂多只能維持高水準表現。

但以長期循環來看,產品世代轉換所帶來的成長已經到了一個循環糕點。

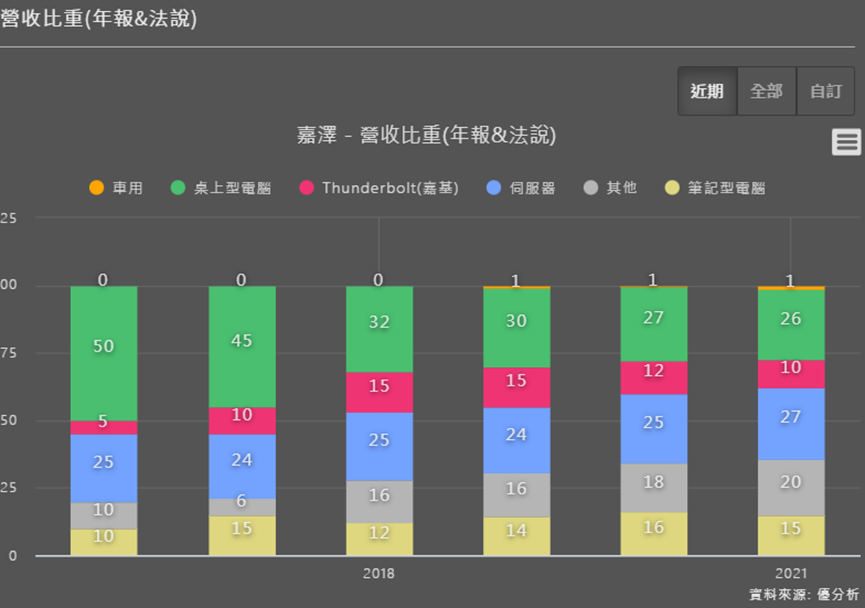

如圖所示,5年前嘉澤在PC相關產品線營收占比高達5成,去年已經掉到了26%,所以未來能靠產品組合大調整來做出高獲利成長,將變得越來越困難。

法說會上,應該都是重複一些市場已知的新舊產品交替時程,在大環境不是很好的情況下,很難期待公司會釋出意外利多。

因為長期法人所期待的利多,已經陸續隨著財報公布後一一實現,所以本益比變得比去年低一點,其實是合理範圍,要判斷是否真的低估,只看預估本益比恐怕不夠用,還是要參考其他評價方法綜合評估才行,例如,假設未來五年低成長(或零成長)的估值,殖利率方面的估值、同業比較估值等等。