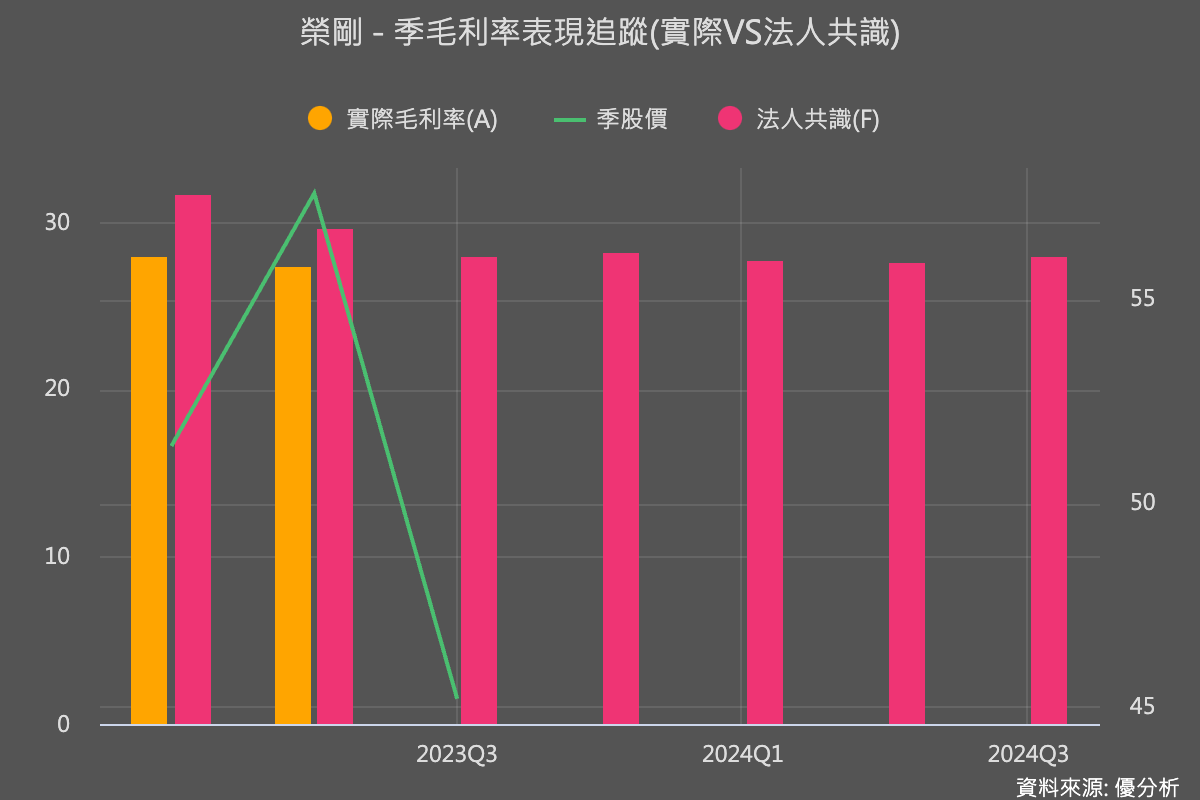

榮剛(5009-TW)在2023年第二季的營收為36.22億元,較前季增加9.17%,較去年同期增加15.52%。然而上半年財報比較不如預期的部分在於毛利率,以第二季為例,原本市場預期榮剛Q2毛利率將有29.62%,實際上卻只有27.38%,而且已經是連續兩季不如預期。

毛利率出現連續四季衰退,主要是因為產品出貨進度不一,部分低毛利率產品優先出貨較多,影響整體毛利率表現。不過目前毛利率仍遠高於過去13~15%的水準,顯示這幾年公司產品策略轉型成功。

所幸,該公司的航太油氣及能源鋼材的出貨比重在2023年第二季已提升至52%,並且長期認證鋼材的營收比重仍有上升的機會。然而,航太鋼材的產能已經達到滿載,公司有規劃新增VAR機台,但相關的機台仍未到位,因此航太等認證鋼材的出貨要提升可能要等到明年(2024年)。

榮剛正在進行兩個新的產能擴展計劃。首先,柳營新廠的建設預計將在2023年第四季開始試產,該廠有24萬噸的粗鋼年產能。然而,初期產量較小,預計要到2024年下半年才會大規模生產。

另一個新的產能是新營廠的擴產,產能將從目前的12萬噸增加到15萬噸,並設立CC連鑄(Continuous Casting連續鑄造)產線,預計在2024年下半年可以完成投產。

註:CC連鑄製程可以將標準化產品連續鑄造,降低固定成本,同時提高品質,整體而言能提高效率。

從公司的近期狀況來看,最近股價的下跌主要是反應高階鋼材產能滿載,短期已經見到一個獲利相對高的水位,需要等到新產能加入後才有機會再創獲利新高,而低階鋼材易受景氣影響,而短期的景氣並不好,市場怕隨時都可能拖累到毛利率表現。

然而長期來說,高階的航太油氣及能源鋼材出貨比重已提升到52%,這是帶動榮剛過去幾年獲利成長的主因,隨著新產能加入,才會重新啟動成長引擎,帶動獲利再創新高。

而公司也努力降低低階產品線對公司的影響,在新營廠的CC連鑄產能加入後,預計將在2024年下半年至2025年間開始顯現效益。