外資預計其整體AI伺服器收入貢獻將從2023年的5%增至2024年的46%,2025年的66%。

2023年,緯穎的增長速度有所放緩,但多數法人認為第三季是這段時間的最低點。

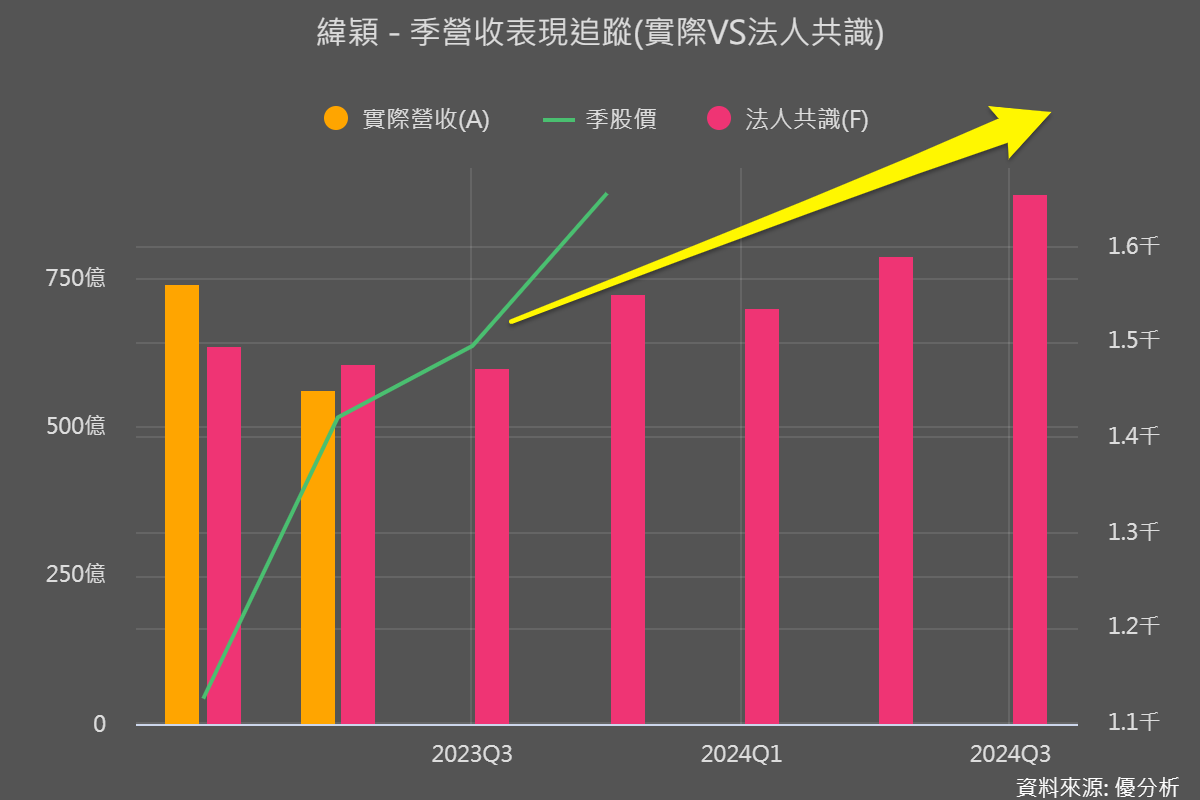

緯穎(6669-TW)第三季營收528億元低於市場預期的598億約12%,但這可能會是近年會看到的最低營收水準。法人預期,隨著AI項目的啟動,第四季的營收將有20%的季增率,並在明年四個季度都能持續高度年增長率。

面對中東地區半導體供應的潛在風險,市場普遍認為緯穎(6669)在2024年及2025年的業績仍將保持強勁。這主要得益於Amazon AI ASIC伺服器訂單的收入增加,以及META/微軟在2024-2025年將有更多AI伺服器項目。

根據外資試算,就算把緯穎(6669)在中東的收入貢獻從雙位數比重下修到不到5%,但由於其他收入來源不斷增加,整體獲利仍有上修的潛力。

例如,從2023第四季開始,Amazon AI伺服器的訂單需求可能開始暴增。根據其他相關供應鏈如世芯KY(3661)和智邦(2345)的訂單狀況,Amazon AI伺服器將從4Q23開始增長,而緯穎(6669)正是其AI伺服器的主要供應商。

隨著AI伺服器出貨量的增加,外資估計緯穎(6669)於2024年的Amazon收入將翻倍,收入貢獻有機會從2023年的13%左右增至2024年的18%(註:比重的拉升程度不到一倍是因為其他客戶也有成長)

隨著AI ASIC/AMD GPU伺服器項目的增長,以及緯穎(6669)在Nvidia GPU伺服器市場中的份額上升,外資預計其整體AI伺服器收入貢獻將從2023年的5%增至2024/2025年的46%/66%。