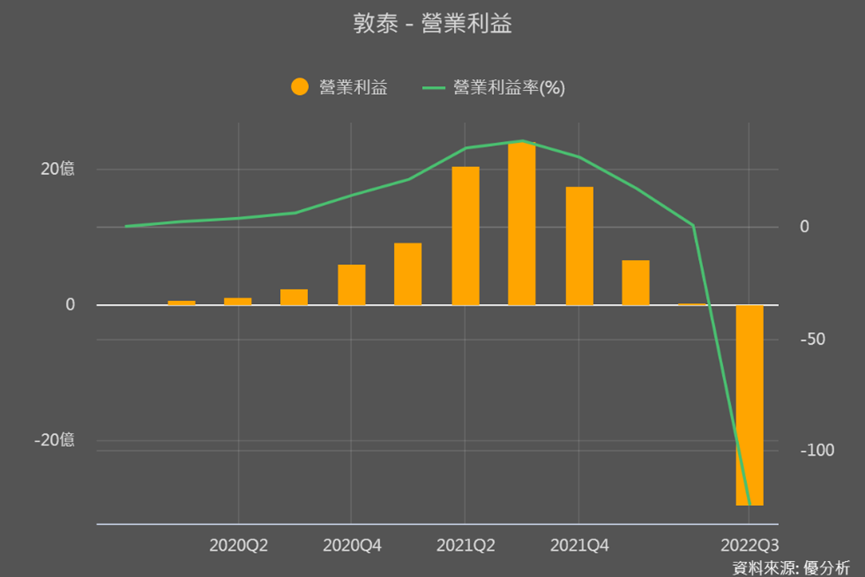

還記得敦泰在2022年11月公布一次認列存貨跌價損失約25億元的壯舉嗎?該舉動使它單季出現虧損13.57億元。

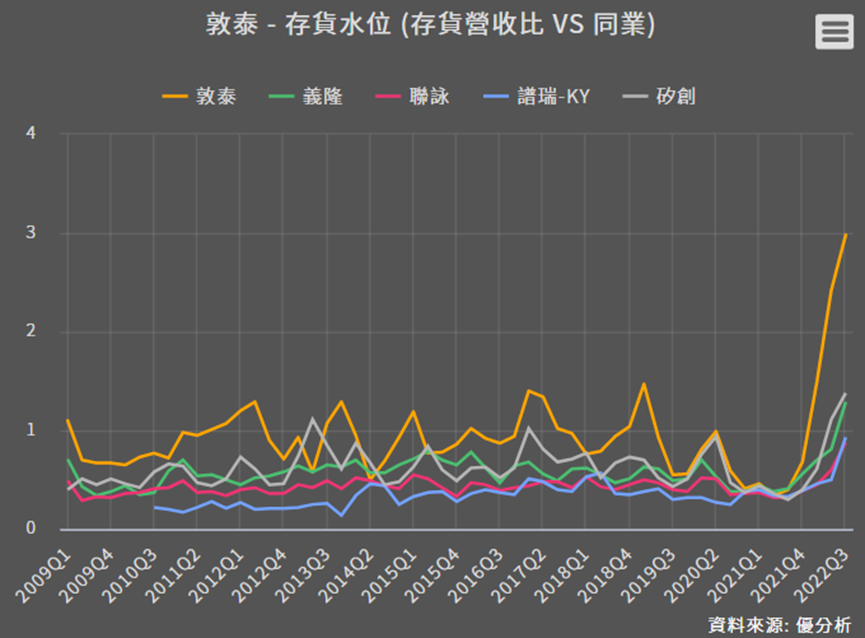

消費性電子產品自2022年,從消費力道減緩,到下半年走向需求低迷,大量客戶向驅動IC廠砍單,整個驅動IC市場從供不應求漲價的盛況,翻轉成供過於求、產品承受巨大跌價壓力的局面,且業者出現庫存危機,而敦泰又是業者中,存銷比最高的一家。

大動作打掉庫存認列損失 反而掌握到股價上升要素之一

敦泰存貨多到賣不掉,而且產品價格大跌,存貨成本已經高於能賣出去的價錢後,它乾脆直接在一季全部歸零,要痛一次痛完、減少拖累到之後幾季的財報。

而敦泰的手段不只如此,一次打掉存貨的同時,還是IC設計業者中,第一家對外公布人事精簡的業者,不但裁員了10-13%,中高階主管也都減薪。這些壞消息一次全部對外公布。

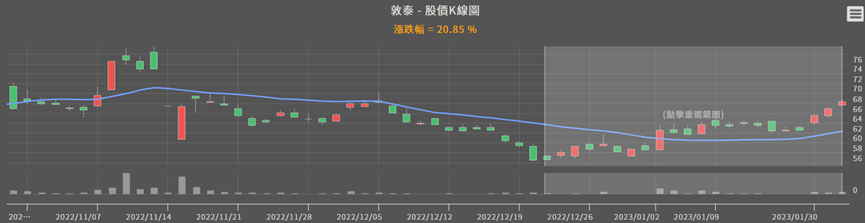

股價的確也以跌停來反應這些壞消息,但在公布這麼多利空消息後,最深也只下跌了24.5%,到如今(2/1)已回彈了21%,股價已快要回到利空發布之前。

所以你們有發現嗎?當壞消息一次公布不是絕對的壞事,有時可以做為利空出盡來解讀,尤其一次打掉存貨25億,讓2022年的EPS爛到谷底爛到地心,反而提升了2023、2024年的EPS成長空間。

對比產業龍頭聯詠(3034),目前法人對2023年EPS的預估值還在負成長。

就可以知道我們一直強調的:股價漲幅=EPS成長率+評價上升空間,敦泰因為打掉庫存,相比同業就掌握了第一個股價成長要素:EPS成長率!

那評價上升空間呢?

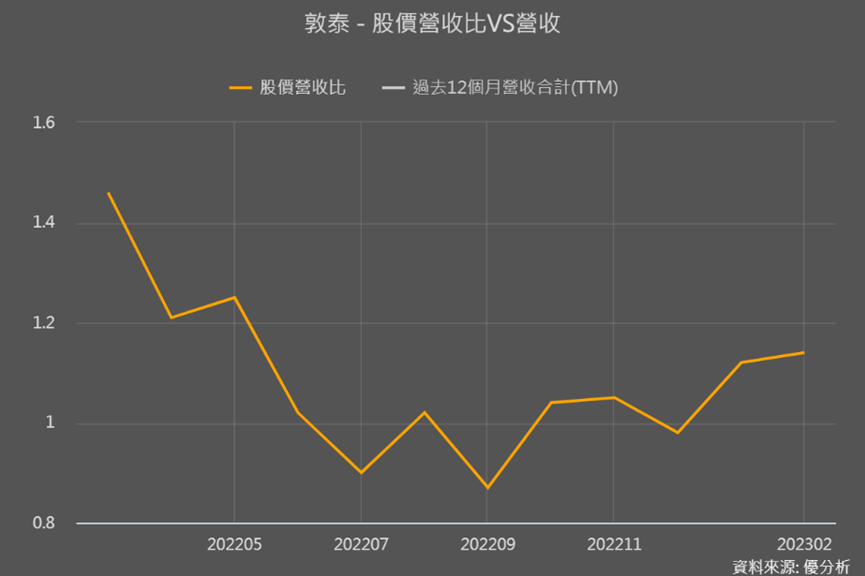

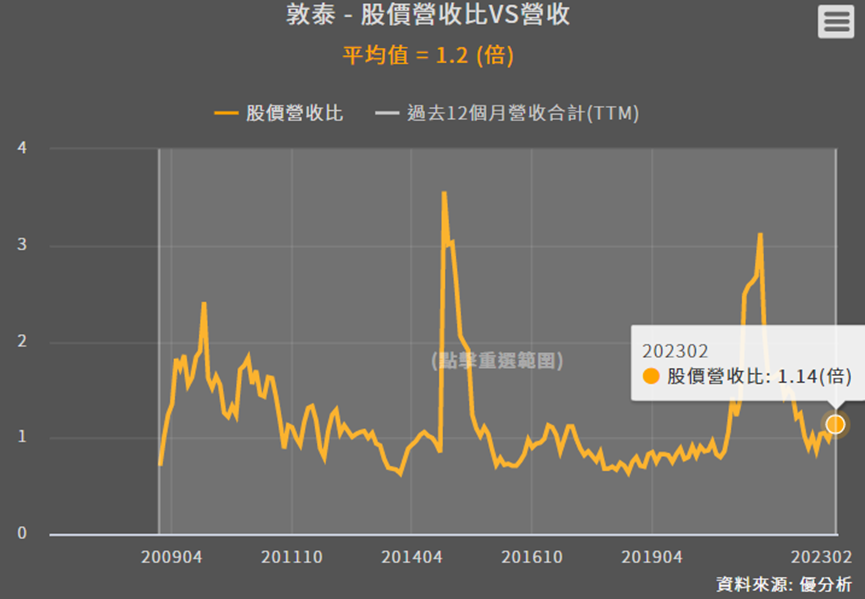

評價上升空間的部分,我們用股價營收比(PSR)來看,PSR的概念是市場願意用多少錢買一家公司每1元的營收的意思,數字越大、期待越大。

下圖可以看到去年Q3敦泰的股價營收比掉到1元以下,但今年以來陸續回升至1.14元。

再把時間拉遠來看歷年數據,歷年PSR均值是1.2倍,而目前已回升到1.14倍,已是接近平均值,再還沒有更多訊息之前,顯然目前評價提升空間有限,還沒有入手的投資者,顯然報酬空間有限。

再拿同業來看,敦泰占營收比重最高的是觸控面板感應晶片(TDDI),是將面板驅動IC和觸控面板IC整合在一起,主要競爭對手有聯詠、義隆、矽創、譜瑞等。

從他們目前的PSR可以發現,龍頭廠聯詠已領先超過均值,其他也接近平均值,這種大家都有在好起來的狀況,其實也透露著驅動IC產業越來越有機會,這種情況下,對已入手的投資者是好消息。

那產業在好轉,敦泰在業者中有什麼亮點讓評價能繼續上升?我們還是先回到庫存循環的部分,因為敦泰的存銷比很高,要讓存銷比降下來除了打掉庫存,營收表現也很重要。

2022Q3敦泰打掉庫存後,Q4的營收止跌、開始接近近一年的營收。

如果再用淡旺季營收趨勢來看的話,會發現去年Q4營收達成率很高,而且是同業中達成率最高的一家。存貨下降、營收表現不錯,存銷比也會偏低往下走,這就是敦泰評價能繼續上升的一大動能。

結論

無論敦泰是不是以接近成本價格來去化庫存、提高營收,雖然這種方式會讓毛利率降低,但在這種急需要大降庫存、讓存銷比回歸健康的時刻,毛利率反而不是重點。

而且只要庫存下降,也比較有接獲急單的機會,市場對敦泰的期待值也有望再上升。接下來1-2月的營收達成率不要太差(記得和同業一起來比較),都是顯示敦泰的狀況持續往好的方向發展。