儒鴻和聚陽兩大成衣代工廠在「888養雞場模組」中,都是很優秀的滿分公司,填息率80%以上、獲利情況較以往增加顯示公司具競爭力、每年都有配發股利且配息成向上趨勢。

那到底在這種高通膨侵蝕民眾消費力的此時此刻,應該要怎麼看待這兩間公司比較恰當?讓我們一起運用模組工具、搭配新聞一起一步步來看吧!

聚陽和儒鴻客戶兩樣情

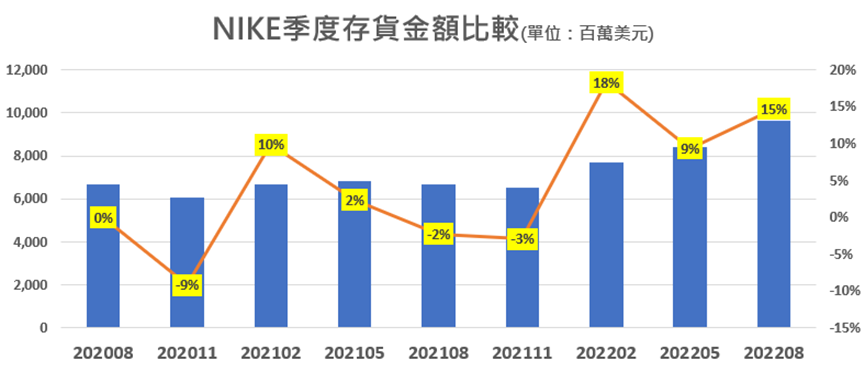

首先我們來看兩者的差異。儒鴻前三大主要客戶為NIKE(10-15%)、Lululemon和Under Armour。而近期NIKE公布的財報顯示整體存貨金額持續上升,尤其北美庫存特別高、年增65%,是造成NIKE毛利率下降的主要原因,也顯示北美的通膨情況真的很嚴重!儒鴻營運受大客戶財報利空影響,股價和營運比較慘。

而聚陽前三大客戶為:Gap(29%)、Target(23%)、Fast Retailing迅銷(17%,日本集團旗下有UNIQLO、GU等)。雖然主要銷售客戶與地區也是美國,但是日本客戶迅銷全球展店積極、訂單前景樂觀,幫助聚陽從產業低谷率先走出漲勢,股價回升情況比同業都來的強!

聚陽更表示今年Q4來自迅銷的訂單量年增50-70%,明年也將再年增三成!都顯示聚陽營運在日本客戶的支撐下,有效抵銷美國客戶訂單疲軟。

毛利率同業比較來看變化

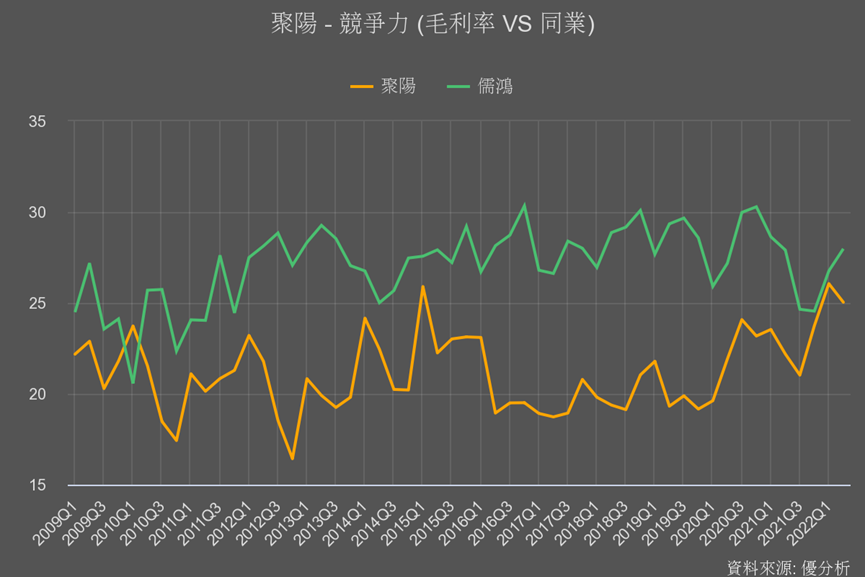

另外從客戶方面可以很明顯的看出,同樣是成衣代工,但聚陽比較聚焦在平價休閒服飾,而儒鴻則是機能型運動服飾,一聽就知道機能性布料會比較需要高一點技術,加上儒鴻也有機能針織布料事業部門,等於有了上游原料技術,所以過去以來儒鴻的毛利率都比聚陽來的高。

但是這張圖能看到,近兩季聚陽毛利率簡直要跟儒鴻一樣了,這邊我們就要有一個概念,機能服飾毛利這麼好,就算過去技術、原料掌握不到位,但競爭業者當然會隨時間演進而逐漸追趕!

就像大立光的鏡頭本來獨霸全球,但後來玉晶光也追上技術了(7P),雖然無法跟大立光做到最頂尖(8P),但蘋果手機只要用到7P就夠了,玉晶光一樣能分到不小的訂單,帶動營運有顯著的成長空間!聚陽其實也是類似的情況!

加上大家逛UNIQLO時也有發現,機能服飾越來越多了吧(如環保材質、 發熱、涼感、抗紫外線、防風、防水、除臭、吸濕排汗等)!所以聚陽其實一直有在加強機能服飾代工能力,客戶相關需求也變多,儒鴻也很容易因為同業這部分的產能開始有了比價、毛利率下滑的壓力,也因此兩家的毛利率越來越近。

如何判斷新聞產能擴充消息 看這指標!

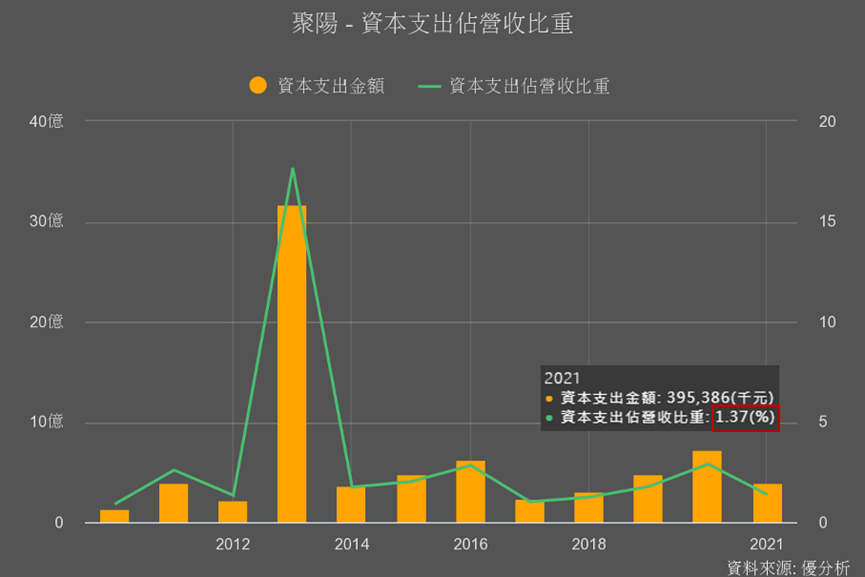

目前聚陽在越南、印尼、柬埔寨、菲律賓、非洲與中國等6國設有工廠,如果有關注聚陽近期新聞的話,會看到它除了擴充印尼的產能之外,更斥資4.6億台幣到孟加拉設廠。

其實擴充產能不稀奇,聚陽本來每年都會增加10%上下的產能,而且從資本支出占營收比重來看3、4億的支出占整體營收比重非常小,不到1.5%。也就是產能擴充幅度還不足以成為未來展望的指標!

重點反而是聚陽產品線調整的策略值得關注,因為聚陽將產能轉做單價較高、運動機能類的訂單,其實在產量上面沒有大幅度提升,這種轉變顯示聚陽這類的訂單有越接越多的趨勢,整體產品組合已漸漸發生變化。

市場怎麼看待雙雄未來成長情況

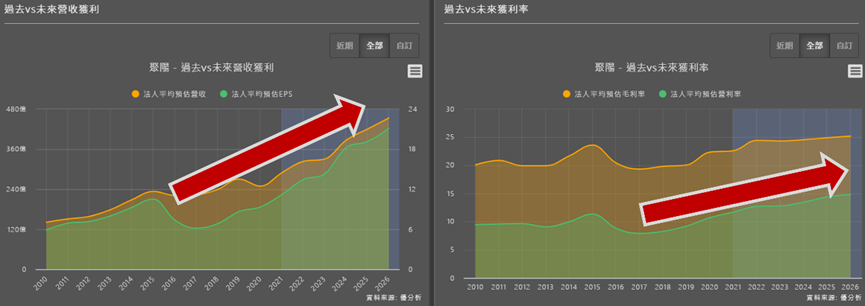

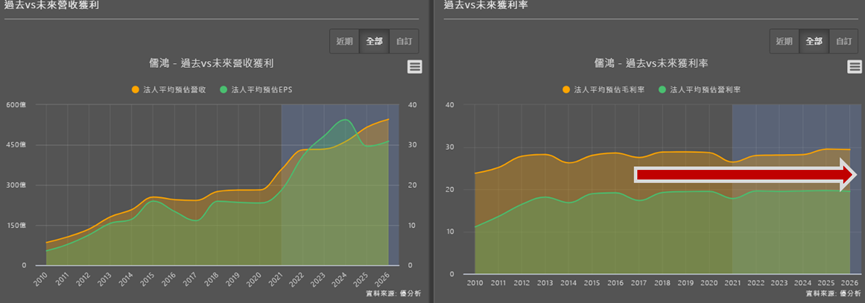

而產品組合變化就很容易帶來獲利率方面的成長,我們可以利用「市場預估盈餘」,這是所有券商對於EPS預估的平均值,可以把它看成市場的一個共識,作為用來參考一家公司營運長期是屬於成長還是衰退。

你們看,市場看好聚陽盈餘未來將一年賺的比一年多之外(左邊),獲利率(右邊)也被預期將緩步成長,所以我們就可以解讀為:

- 營收和盈餘能繼續成長創新高

- 獲利率持續緩步墊高,顯示產品組合仍有持續轉佳的空間

- 所以整體而言這家公司的展望就很良好!

而規模更大的儒鴻,營收和盈餘展望(左邊)也不錯,而右邊的獲利率路徑圖,則是顯示產業競爭情況,面對聚陽的競爭,儒鴻畢竟還是有規模優勢,市場目前仍認為它獲利率居高水位不太會下滑,但相比剛剛的聚陽,就會少了獲利率向上的空間,市場對它的期待也會比較低。

從轉機股的角度來看待儒鴻(1476)

而值得一提的是,如果用888「轉機股」模組來看這兩家公司,會發現聚陽分數很低,而儒鴻卻仍舊是滿分。為什麼會這樣?

因為從營收的回溫,還有毛利率、存貨周轉率等指標都已有較上一季上升,所以轉機股模組可以讓我們發現誰有在慢慢好起來!

從NIKE釋出的消息可以知道,NIKE現在正果斷地進行折扣大促銷,尤其在服裝類別上,所以庫存情況預計已到頂、很難再更高了,儒鴻今年下半年可能都會沒什麼訂單,但客戶大清庫後怎麼可能不再叫貨?總是要有新品上市來維持品牌名氣與熱度吧!

有興趣的人可以追蹤NIKE下一季11月的存貨金額是否順利下降,還有服飾類促銷與庫存以及新品銷量是否暢銷等新聞情況~所以儒鴻雖然今年下半年它的訂單情況不像聚陽有日本客戶支撐著,但今年底到明年初都有機會落底回升!隨著第3季財報也快出爐,也能持續運用轉機股模組觀察儒鴻的情況。

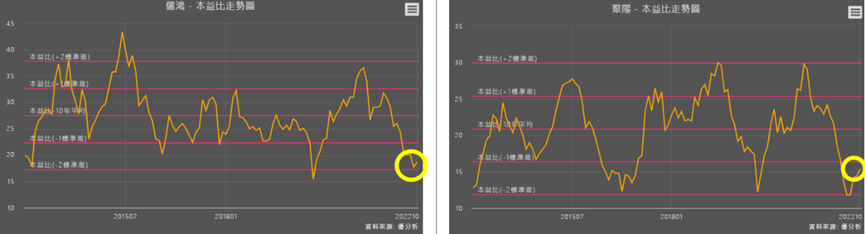

而這兩家的本益比都已跌到近10年的-2標準差,聚陽較受市場青睞、已稍見起色快到-1標準差,儒鴻不但沒有而且股價還遠低於年線,後續反彈也會比較有空間。

結論

運用「個股報酬率計算」功能,就更可以肯定成衣雙雄長期報酬率都贏過大盤,都是很適合拿來養雞的存股好公司,現在的股價對他們的確都是委屈!

整體來說,聚陽(綠線)過去雖然報酬率都比儒鴻差,但就如同前面篇幅說的,聚陽長期獲利成長空間比較大,報酬率有望越來越高,甚至有機會高於儒鴻!而短期內儒鴻更具有轉機反彈力道的機會。

所以想要逢低存股的投資者,就能藉由模組運用來更清楚他們現在的情況,對於投資比重的分配就會更有清晰的想法!