最近外資因為美債殖利率太吸引人,亞幣下跌,大舉從新興市場抽回資金。不過正新輪胎(2105-TW)這家公司,卻是近期少數能夠受到外資法人逆勢買超的個股,外資對該公司的持股比重,不斷攀升到近年新高水準。

背後的基本面原因是什麼?

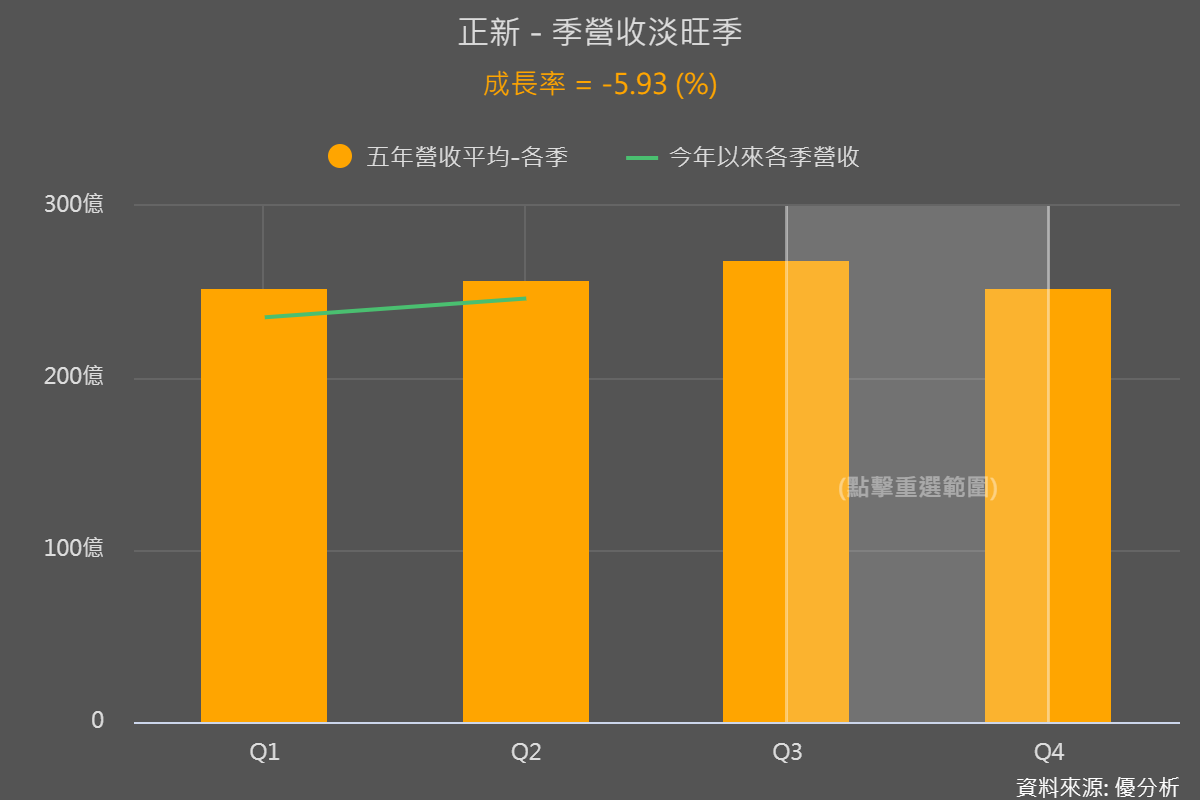

Q4本應是輪胎業的淡季,不過正新今年的營運趨勢很不一樣,根據優分析統計過去五年Q3到Q4平均會有5.9%的淡季效應。

不過根據公司法說會上的說法,今年Q4卻有與Q3持平的機會,就是因為公司看到通路端的庫存降低,使得第四季的接單熱度不減,有機會維持Q3營運水準。

正新集團為了提早佈局未來輪胎需求會成長的區域,2017年開始往東南亞與印度設廠,但是建廠初期無法具有經濟規模,因此像是印尼廠與印度廠都一直在虧損狀態,拖累到整體獲利。

不過好消息是,印尼廠在上半年已經轉虧為盈,財務績效馬上就顯現,立刻繳出優於市場預期的利潤率,未來正新的營運能否轉骨,有很大程度依賴在印度與印尼廠能否長期轉虧為盈,貢獻集團獲利成長。

根據最新數據,以上半年營收為基礎,越南廠營收佔比6.2%,印尼廠營收佔比約2.6%,泰國廠營收佔比9%,印度廠佔比約1%。

由於印度與印尼市場需求強勁,正新在當地的產能利用率已經滿載,公司正適時地擴大產能來搶市佔率,預計明年Q1印度將從日產能1.7萬條增加到2.5萬條,印尼將從3萬條增加到4萬條。

這個時機點能夠滿載對於輪胎廠是個利多,因為原物料成本便宜,有助於建立低價庫存原料,若是需求持續強勁,輪胎價格只要持平,在低價庫存且產能利用率滿載的挹注下,毛利率仍有擴大機會。

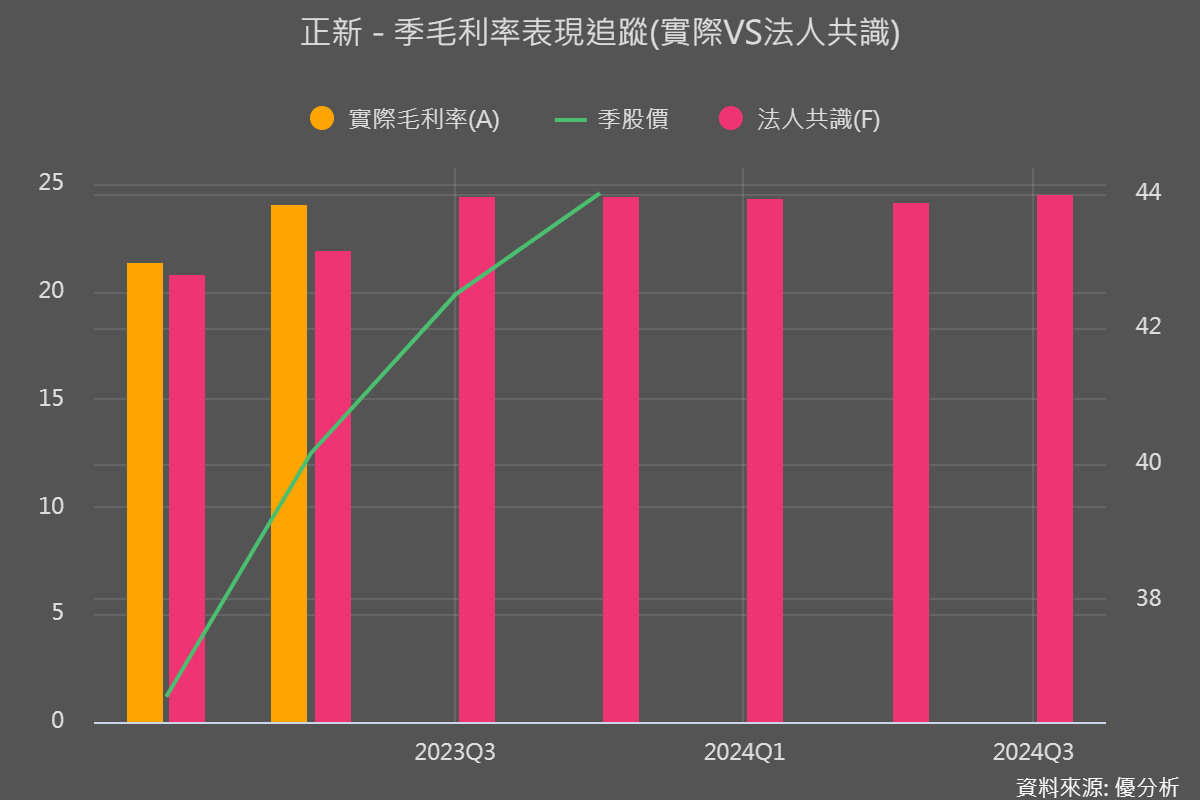

連續兩季,毛利率優於預期

為了快速了解正新毛利率展望,可以先從過去兩季的實際毛利率與優分析所調查的法人平均預估值開始看起。如下圖,正新今年上半年營收表現並沒有特別亮眼,可是毛利率的部分則是明顯優於法人預估,其中,原料低檔已及產能利用率提升都是貢獻因子,假如狀況越來越好,未來會出現法人集體調升EPS預估的機率,也就越來越高。

仔細拆解輪胎製造的成本項目,2023年(上半年)原料成本比重:生膠20%、人造膠23%、化學藥品17%、碳煙19%、尼龍簾布12%、鋼絲/鋼絲簾布9%。

除了成本佔比19%的碳煙價格堅挺以外,其他多數原材料的價格普遍下跌,這個環境給了正新一個毛利率擴增的機會,因為產能利用率上升(需求好),原料成本卻下跌。若能在此時建立大量低價庫存,未來一兩季的毛利率就有大幅優於預期的機會。

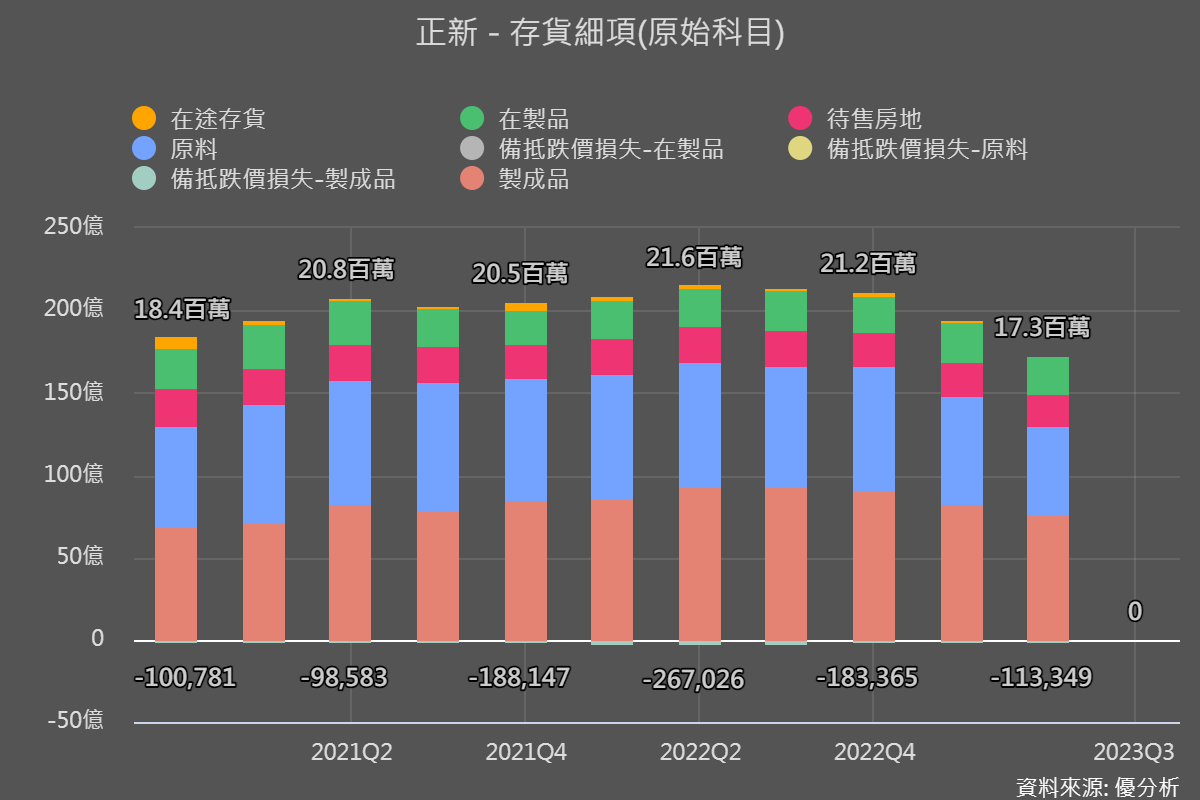

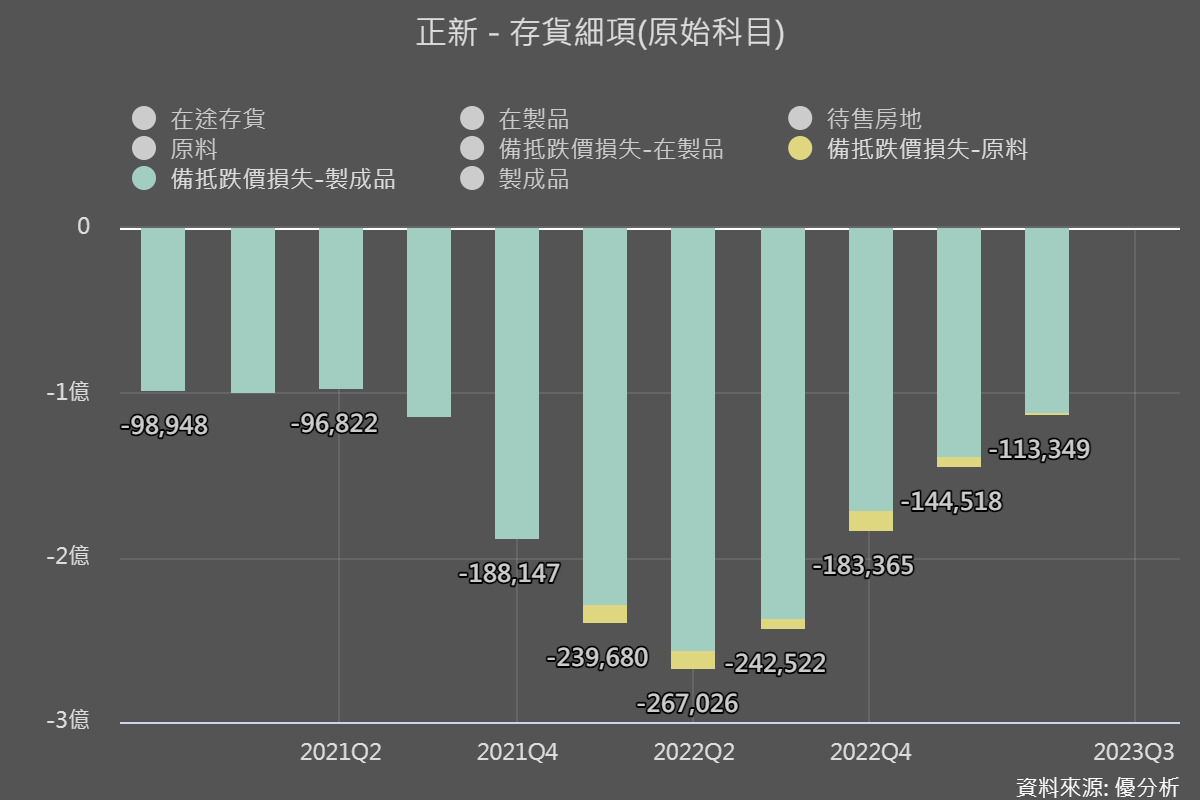

等Q3財報出來後,記得要看一下正新的存貨細項,原料的部分有沒有多買一點。若有的話,代表公司看好未來產品需求,也正在準備大量的低價庫存。

回顧過去幾季正新的存貨變化,我們可以看出來正新大約是在2022年第二季度的時候營運下滑最為嚴重,當時輪胎的庫存升高,銷售卻開始往下滑,因此整體輪胎行業價格下跌。不過隨著時間過去,輪胎價格已經止跌,庫存也顯著下降,從存貨循環來看,未來兩季都是一個有利於盈餘翻轉的環境。

法人態度180度轉變

由於現在景氣情況並不明朗,所以在預測未來時法人也有所保留,不敢預測太久的未來,不過從優分析所調查的法人樂觀程度來看,市場對於公司未來獲利成長的預期也在同步升高,主要就是因為上述所說的,未來環境對於正新的營運有利。