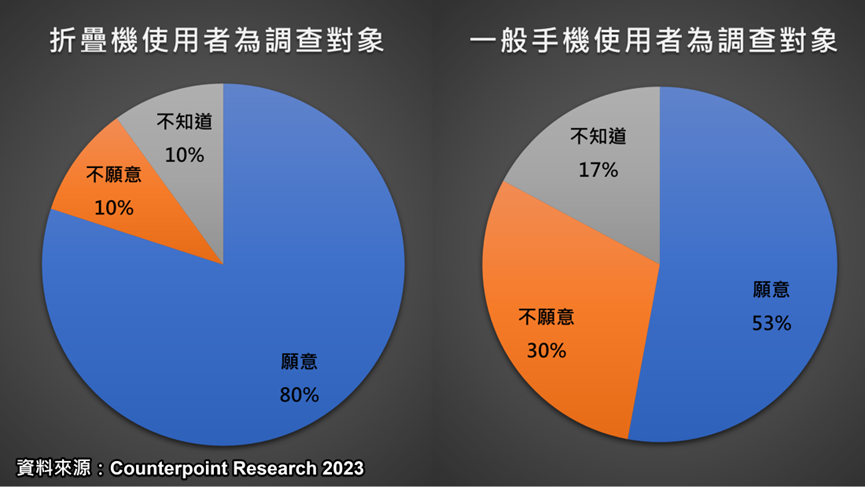

據市調機構Counterpoint Research在2023 年對美國、中國和韓國進行的調查顯示,80%曾使用過折疊機的受訪者表示,他們會再次選擇折疊機作為下一部手機。相對地,只有10%的受訪者不願意。

同樣這三個國家中,原本使用傳統智慧型手機的受訪者超過一半表達對折疊機的興趣,30%則表示不感興趣。

之前文章提過,中國市場的折疊機品牌積極推陳出新,尤其2023下半年,推出多達13款新型折疊手機,更有超過一半款式鎖定中國市場,提高折疊機在中國能見度及接受度。

因此另一項調查也顯示,在中國市場中,購買超過400美元高階手機的用戶中,有20%已決定購買折疊手機,而44%的用戶將折疊手機列為考慮選項!

綜合以上市調數據我們可以歸納出:

1. 折疊機在原有用戶中,擁有較高滿意度和忠誠度。

2. 折疊機對於一般智慧型手機用戶來說,也相當具有吸引力!

3. 在中國高端手機市場中,折疊機正逐漸成為一個受歡迎的選擇。

這些市場動態與消費者趨勢,為蘋果(Apple)進入折疊機市場提供了很有力的基礎。且蘋果在技術創新、設計美學和品牌忠誠度方面的優勢,在折疊機市場有很大機會能獲得成功。

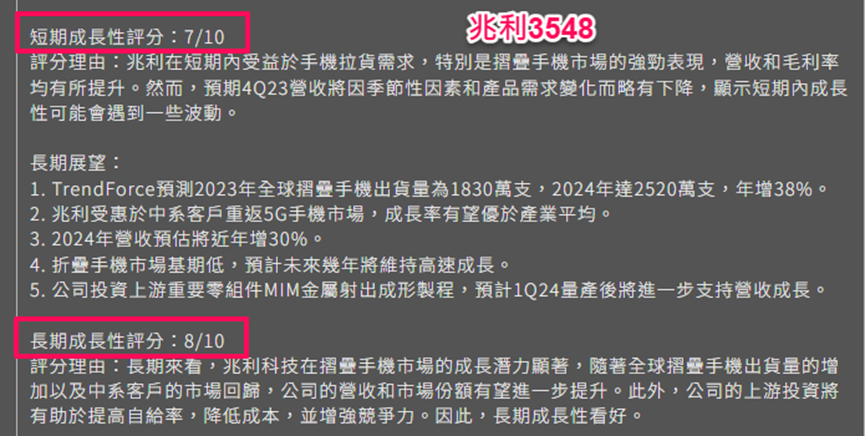

市場看好新日興(3376-TW)過去與蘋果關係密切(文章見此連結),預期將從蘋果折疊手機的推出中受益。所以下圖也能看到市場對其持續保持樂觀態度,評等明顯提升,顯示其潛力。

從新功能情報蒐集小助理的長短期展望也可以看到,即便新日興的短期成長性評分較低,但長期成長性評分和同業兆利(3548-TW)相同。

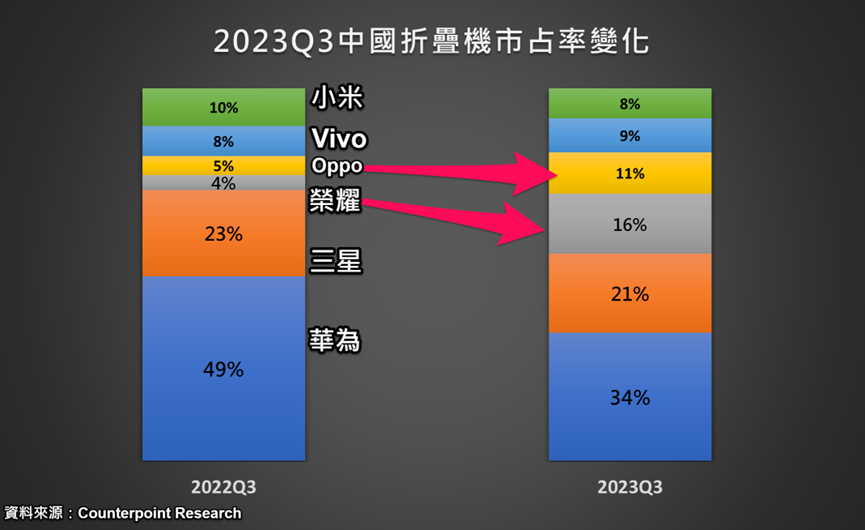

再來看中國折疊機市場的排名、市佔率變化。

華為與三星Q3中國市佔率下降

2023年第2季雖然中國整體手機出貨量下滑,但折疊機年增高達64%,到了第3季中國折疊機銷量年增率更是大幅提升至106%,顯示折疊機市場的迅速增長。下圖是折疊機品牌在中國最新市占的數據變化:

可看到華為市占率最高,但從49%下滑至34%,好在相較於Q2的32.9%仍有微幅提升。

而市占率增加最多的是榮耀,從4%提升至16%,主要是因為折疊新機Magic V2銷量佳;Oppo也從5%提升到11%,成為市占成長第二高!這顯示榮耀、Oppo在這市場中迅速崛起,通過增加高價位折疊機出貨量來擴大高端市場份額。

●榮耀、OPPO、Vivo與小米目前軸承訂單主要由美國的安費諾(Amphenol)供應。

三星市占率雖也有下滑,但幅度較小,且與華為市占率差距越來越近,顯然在競爭激烈的中國折疊機市場中仍有技術競爭優勢。

●三星的軸承供應鏈仍以韓廠KH Vatec及S-connect為主。

綜合以上可觀察出:華為以外的中國折疊機品牌業者正逐漸崛起,是否成為台廠軸承業者客戶,也是後續很重要的市場動向。

●目前華為軸承由兆利(3548-TW)與富世達(6805-TW)分食主要訂單,他們與華為的排他條款將在2024/7到期,這意味著,若續簽條款,將無法承接其他中國手機品牌軸承訂單,但可供應其他國家品牌,若此條款保持不變,新日興就可把握其他中國品牌崛起的機會。

台廠軸承業者營運亮點

富世達(6805-TW)除了手握華為約60%軸承份額之外,也積極開拓其他國家的客戶,已成更成為摩托羅拉(Motorola)新款折疊機Razr 40的獨家供應商,Razr 40 Ultra更是2023Q3全球個別折疊機銷售第五名,也是目前唯一擁有兩家以上手機品牌客戶的軸承供應商。

目前看來富世達會將折疊機客戶重心放在華為與北美市場,並預計在2024年新增美系客戶,也因富世達在擴展市場份額方面的成功,長短期成長性評分都較同業來得高。

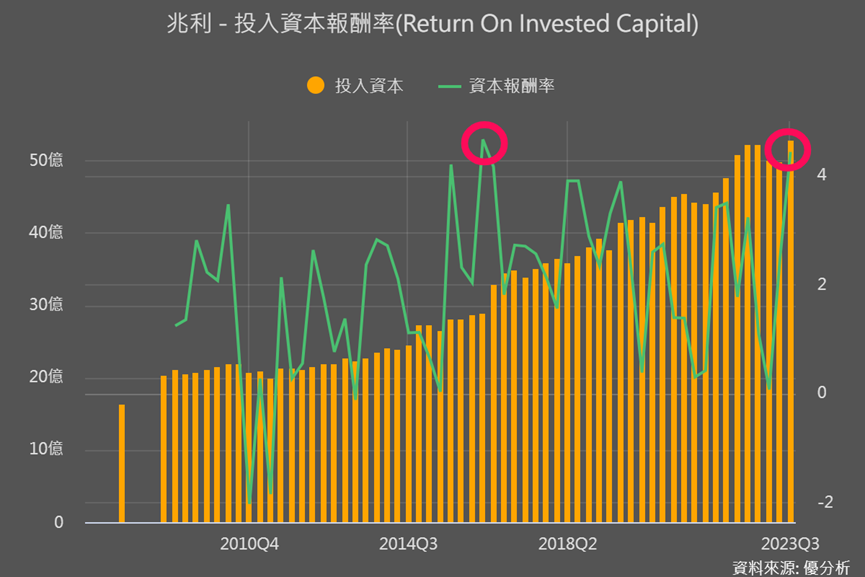

兆利(3548-TW)目前僅供貨給華為,但供貨比重正在提升。另外值得注意的是,兆利資本支出金額相較同業更為積極,主要是規劃投資上游重要零組件MIM金屬射出成形相關製程,因為MIM是折疊機降低成本與減輕重量的一項關鍵,而2023年初兆利MIM機台約14台,而新日興則有40台。

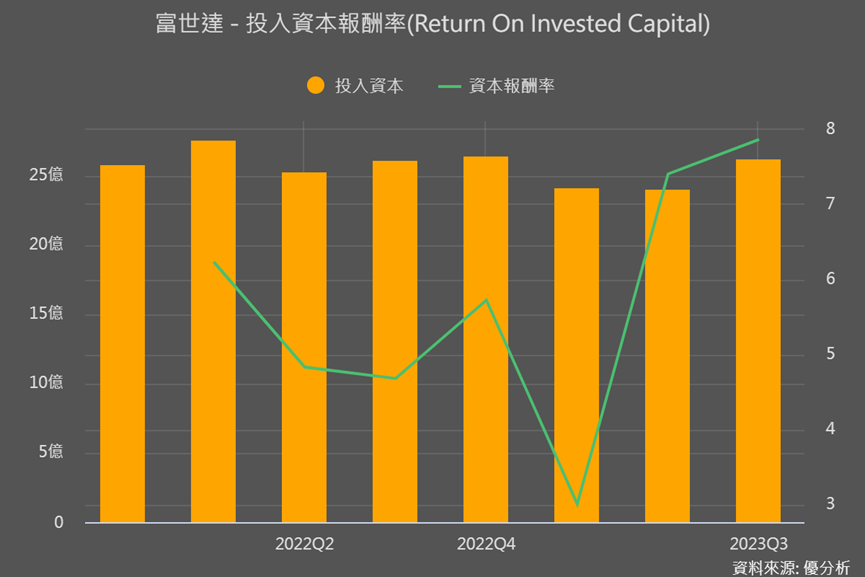

而即便兆利投資力道大,其Q3的投入資本報酬率(ROIC)達4.43%,已接近過往單季營運高點的4.66%,顯示兆利資本投入的確有帶來實質經濟效益,即使投入更多,但市場成長更快,加上兆利供貨比重的提升,讓他賺到的報酬同步提高,可以說是正面訊號。

如果再對比到ROIC同樣也明顯升高的富世達,進一步證明整個折疊機軸承市場的確在迅速增長。

由於兆利和富世達在這一市場中擁有較高的營收比重,未來折疊軸承市場是否仍繼續快速成長,或開始放緩並出現明顯的價格競爭,可透過觀察兩家的ROIC來進行判斷。