2025年2月17日(優分析產業數據中心)

美國總統川普政府承諾抑制美國長期公債殖利率,進一步加強了債券市場對補充槓桿比率(Supplementary Leverage Ratio, SLR)調整即將到來的預期。SLR要求美國大型銀行針對持有的美國政府債務和央行存款,保有額外的損失吸收資本。

若政策改變,銀行持有安全資產如美國公債時,將不需預留如此多的額外資金,因此可能提高銀行對美國公債的需求,進一步壓低公債殖利率。

銀行槓桿比率改革對市場意味著什麼?

Ducenta Squared資產管理公司投資組合管理主管Ryan O'Malley指出,「SLR的潛在調整將對美國公債和其他債務資產有利,因為銀行可釋放更多資產負債表空間,增加對這些資產的需求,同時也可能強化銀行的信用狀況。」

SLR是2008年金融危機後的一部分監管措施,但隨著時間推移,許多市場參與者認為該規則是銀行在高波動性期間提供流動性的一大阻礙。

監管機構將如何行動?

根據Bank Policy Institute的報告,重新調整SLR對於維持市場運作至關重要,尤其在美國面臨大規模財政赤字、政府債務發行量增加的背景下。

BPI研究主管Francisco Covas表示,「我們認為SLR的調整可以相對快速地完成」,並強調聯準會、貨幣監理署(OCC)和聯邦存款保險公司(FDIC)應將SLR視為資本監管優先事項。

聯準會主席鮑爾上週在國會表示,支持降低SLR,認為此舉將有助於提升美國公債市場的流動性。

聯準會理事Michelle Bowman也在上週的演講中指出,聯準會應「採取行動,解決銀行監管帶來的意外後果」。FDIC代理主席Travis Hill則在上月的談話中呼籲對美國其他資本規則進行全面改革。

美國公債市場的未來:改革與挑戰

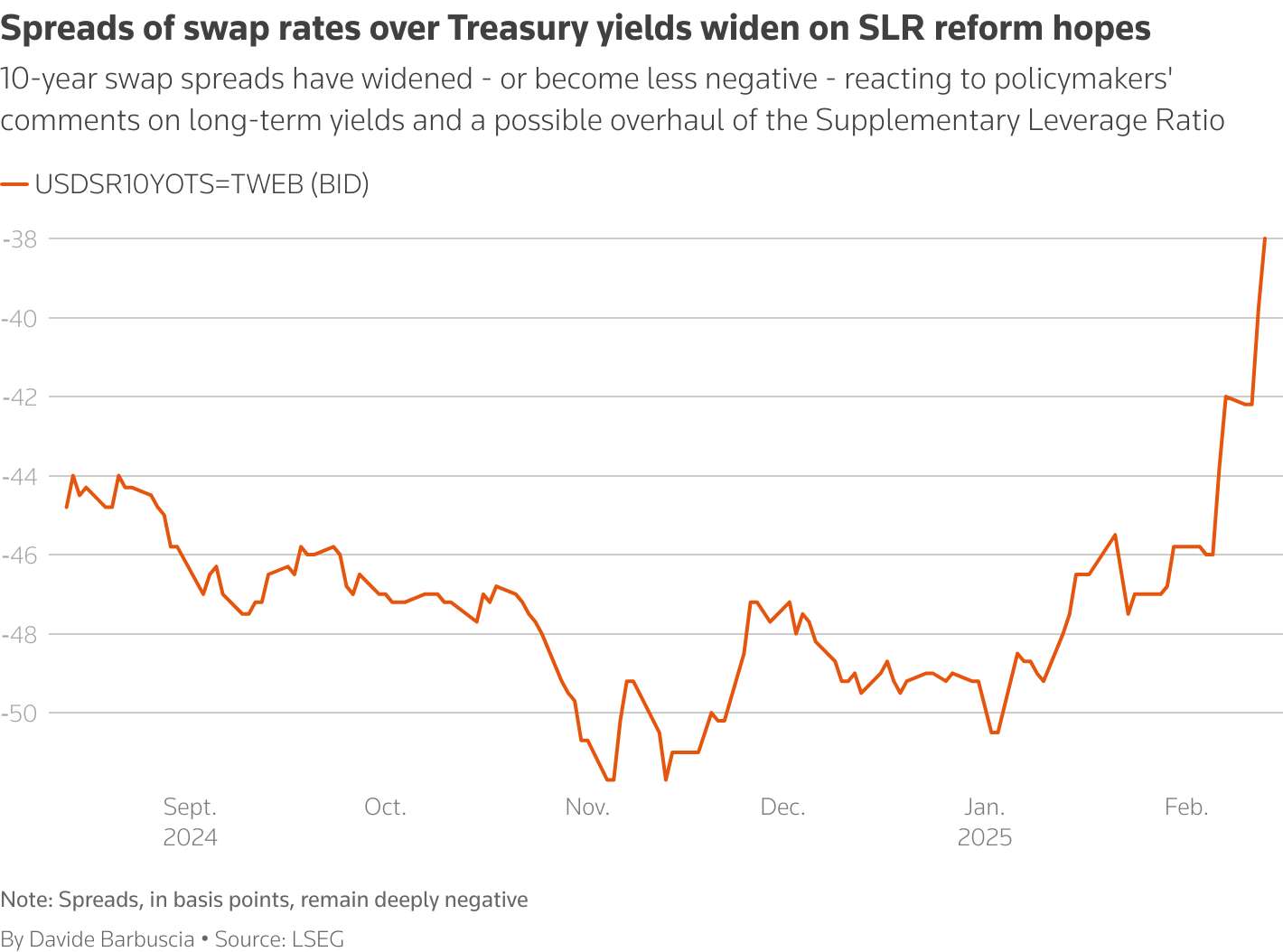

近期利率交換利差擴大,顯示市場已開始預期SLR審查的到來。

自美國財政部長Scott Bessent談及10年期公債殖利率後,加上聯準會官員近期暗示可能調整SLR,10年期及30年期互換利差在過去一週分別上升約5個和10個基點,達到2024年6月和2023年12月以來的最高水平。

10年期利率交換利差

交換利差為利率互換合約的固定利率與相應期限的美國公債殖利率之間的差額。近期10年期利率交換利差擴大,顯示市場預期美國政府可能調整補充槓桿比率(SLR),這將讓銀行有更多資金購買美國公債,進一步壓低公債殖利率並提高市場流動性。

SLR的重新關注,發生在美國監管機構致力於改善公債市場流動性的背景下。例如,美國證券交易委員會(SEC)在2023年12月通過了一項規則,要求更多交易透過清算所進行,該規則將於2026年6月前分階段實施。

國際交換交易暨衍生性商品協會(ISDA)美國審慎風險主管Lisa Galletta表示:「在美國公債清算強制規定下,我們希望SLR不會成為阻礙銀行支持美國公債市場的因素。」

然而,德意志銀行在最新報告中提醒,SLR調整可能對降低殖利率的風險溢價影響有限,且可能增加銀行系統的風險,提升金融壓力需要財政干預的可能性。