三陽(2206-TW)前三季營收高達 494億,年增近30%,毛利率 21%、營益率10%,EPS達6.17 元,創歷史新高。

回顧2022年,三陽機車銷售25.5萬輛、創下近35%市占率,超車蟬聯22年龍頭的光陽機車。2022年的強勁表現,即便在2023年延續成長,也面臨高基期效應的挑戰。這與聯合骨科(4129-TW)的情況類似。由於2022年的高基期,三陽9月的營收年增率從雙位數降至個位數,成長「率」難以大幅提升,這對股價造成壓力。

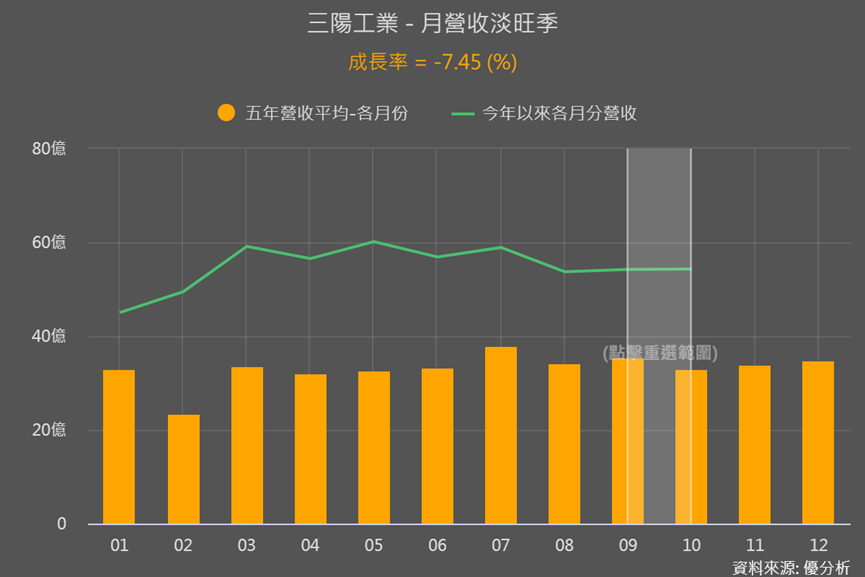

不過三陽10月營收又衝出超乎過往的好表現。10月營收54.3億,年增22%回到雙位數成長,月增率更有別以往呈現微幅向上。

下圖可以看到,過去五年平均10月營收會比9月下降7.5%,顯示今年10月的表現確實比以往更為突出。

接著來追蹤機車銷量成長性與市占率走勢。

10月機車內銷同業成長幅度更高

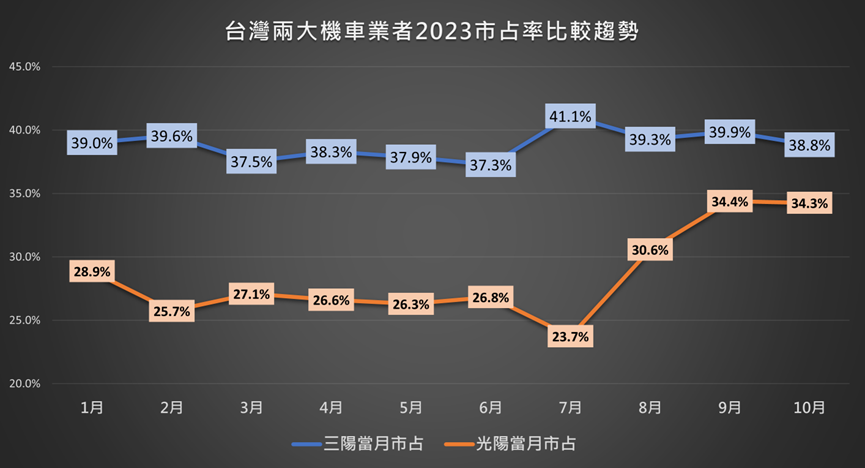

從最新10月機車銷量來看,台灣10月機車銷量共達8萬1560台,其中三陽3萬1684台,市占率38.8%、光陽為2萬7949台、市占率為34.3%。

三陽已是連續18個月的機車銷售冠軍,累積前10月銷量達268,168台,年增率31.78%,市占率則為39%。

值得注意的是,10月通常是台灣機車銷售的淡季,整體機車市場銷量月減10%。三陽的衰退幅度為12%,比整體市場的10%還要大,年增率方面也低於整體市場。

相比之下,光陽的衰退幅度不到10%,低於整體市場,年增率則明顯優於整體台灣機車銷量年增率。

|

2023 |

10月機車銷量 |

月增率(%) |

年增率(%) |

|

台灣 |

8萬1,564 |

-10% |

36.6% |

|

三陽 |

3萬1,684 |

-12% |

29.8% |

|

光陽 |

2萬7,949 |

-9.8% |

58% |

且從8月開始,光陽的市占率急速追趕,顯示雖然三陽的銷量仍在持續成長,但確實遇到了高基期挑戰和激烈的同業競爭。

不過好在三陽的市佔率仍維持在近39%的高檔水位,且10月營收又衝出超乎過往的好表現。

從11月1日起,三陽開始擴大優惠活動,全車系汰舊換新加碼3000元,所有白牌車款皆享有補助優惠,吸引潛在消費者把握年底補助期限,進一步刺激三陽機車的銷售。

營收與銷量搭配思考

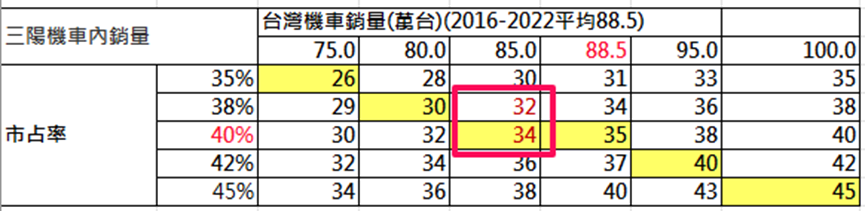

以10月台灣與三陽機車銷量表現看,今年台灣總銷量較有可能落在85-87萬台,略低於過去五年平均銷量,而三陽則是在32-35萬台的區間。這已明顯超出之前2023年預估情境:台灣機車銷量80萬,三陽市占38%。

整體看起來機車業務對三陽來說仍是重要的業務,然而:

●三陽10月營收轉強、呈現月增與年增的氣勢,

●但三陽機車內銷成長性又遜於整體台灣機車市場與光陽的表現,

●甚至,台灣機車市占率也下降1.1個百分點?

這似乎表明,10月營收的異常增長可能受到其他因素的驅動。

觀察三陽成長驅動因子變化

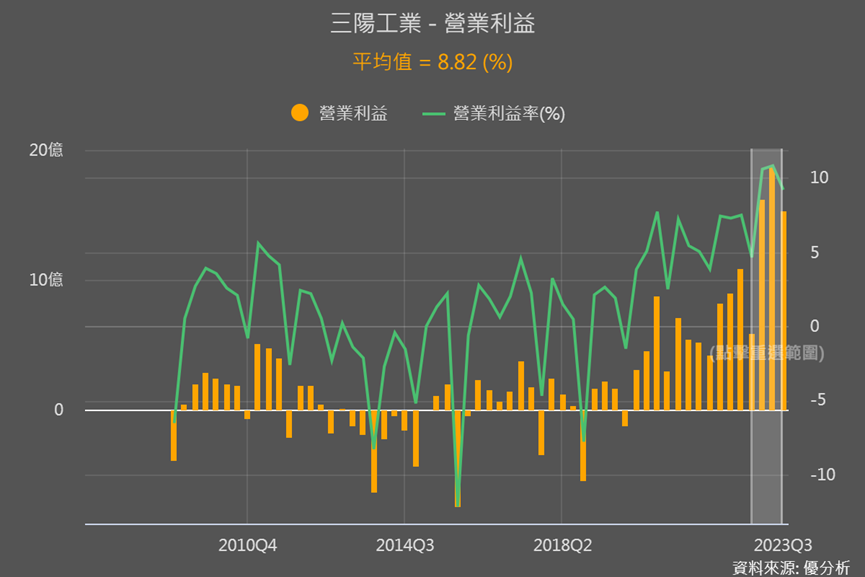

三陽本業獲利自2020年起顯著提升,2019至2022年間的複合成長率高達96.4%。若僅觀察2020至2022年這三年,平均年成長率也達到32%。進入2023年,2023上半年仍高速成長,雖然Q3稍見下滑,但整體營業利益率依然呈現上升趨勢。

從產品營收角度分析,可以清楚看出這股強勁成長的驅動因素主要來自於機車業務。2019至2022年間,機車營收的年複合成長率為18.6%,汽車則為9.6%。

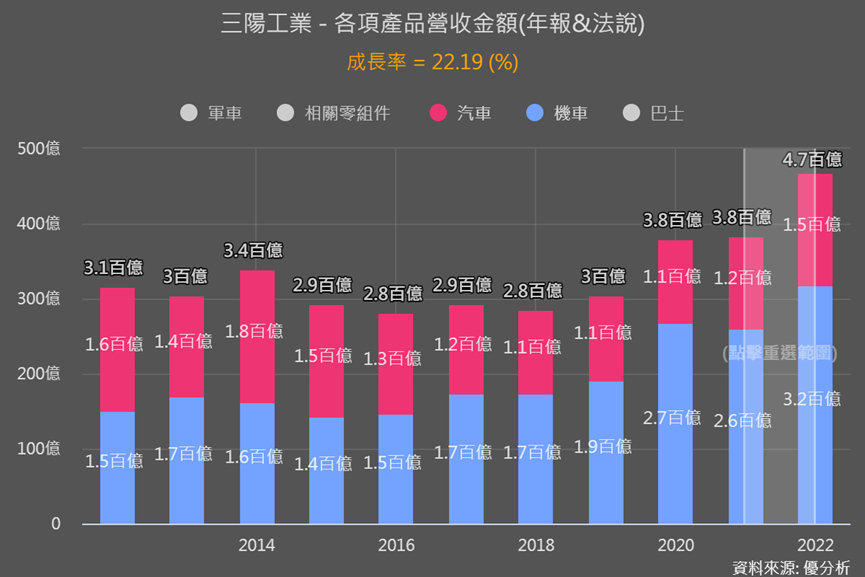

不過到了2022年,機車和汽車的營收年增率都達22%,顯示三陽除了在2022年成為台灣市場的領導品牌,汽車業務正在迅速增長,營收逐步追趕機車業務的步伐。

這種雙軌成長策略為三陽在未來幾年,帶來更多元和穩定的收入來源。

代理的韓國現代汽車在台銷量提升

三陽旗下的南陽實業,代理韓國現代汽車Hyundai,2022現代汽車占台灣市場3.6%市占率,在2023年展現更強勁的銷售力道。

其原本在2023年3月時設定銷售目標是1.73萬輛,6月時上修至1.85萬輛,而2023年前三季已達近1.7萬輛,所以10月初又再上修年銷目標為2.2萬輛。顯見汽車銷量成長強勁。

最新10月統計,現代汽車共銷售2,077台,月增6%、年增為55.8%,市占率為5.1%;累積前10月銷量已達1.9萬輛,距離2.2萬輛目標的達成率為86.3%,按照這個達成率幾乎可以說是勢在必得。

不過要注意的是,代理汽車業務的本業獲利率相對較低。以2022年為例,代理汽車的子公司南陽實業其本業獲利率約為2%。

和同樣是代理德國品牌汽車的汎德永業(2247-TW)來比較,會發現即使汎德本業獲利率有逐步墊高,但其近四季平均值為4.33%,仍明顯低於三陽近四季本業獲利率平均8.8%(見前面營業利益圖)。

因此,從長期來看,代理現代汽車的銷量成長對於推動營收增長和提升整體獲利金額確實有正面影響,但就獲利率而言,可能會有所下降。

除了汽車之外,還有兩大可能是拉動營收的原因。

推動10月營收可能的原因

1. 台灣內銷機車輛雖成長幅度較小,但高單價機車比重提升?

三陽表示,在過去三陽品牌的高端車型約占總銷售量1/4,而目前三陽高端車型與普通平價車型銷售比重已接近各半,除了反映近年來台灣機車市場消費趨勢往高端車型靠攏,同時凸顯三陽產品價值的提升。

也正是我們之前文章提過的,即使機車內銷量只能保持穩定或有限的成長,但由於高單價比重提升、拉抬平均銷售價格(ASP),三陽內銷獲利仍有上升空間。

2. 海外機車銷量佳?

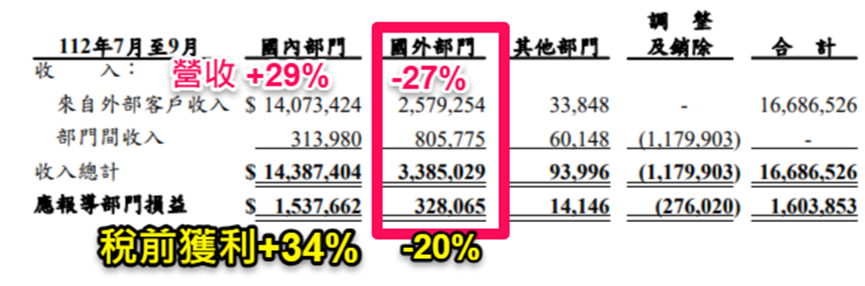

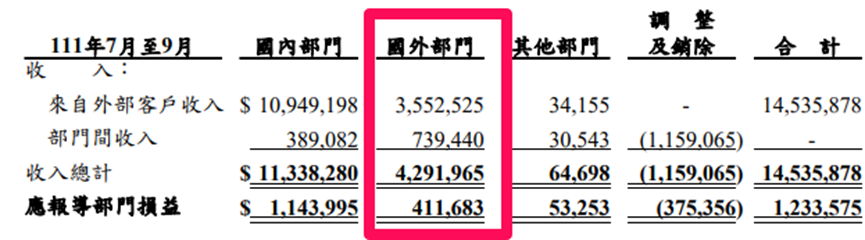

雖然無法從10月營收數據直接看出海外銷售分布,但仍能從財報看出一些情況。

之前文章從Q2財報中看到,國外獲利方面大幅成長,顯示營運步入正軌走過虧損、管理與推銷費用等營運成本率逐步下降,獲利情況明顯改善。

到了Q3,外銷營收與損益皆呈年減,內銷營收與損益成長性相較前兩季有下滑,但仍維持成長態勢。顯然海外成長動能尚不穩定。

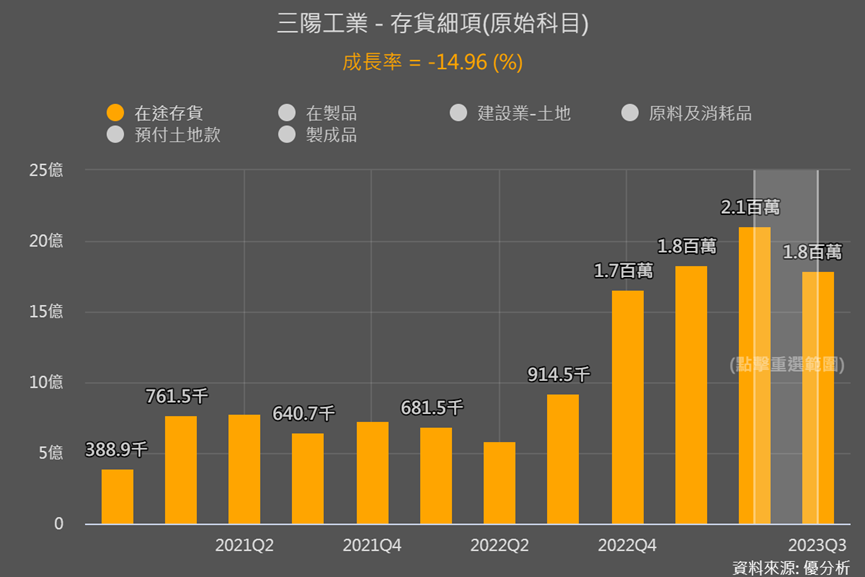

尤其存貨細項中較能代表海外銷售情況的在途存貨(製成品或原料都涵蓋),過去幾季都呈現向上,而Q3開始季減、幅度達到15%。也就是說海外業務要成為Q4營收向上動能之一較有難度。

結論

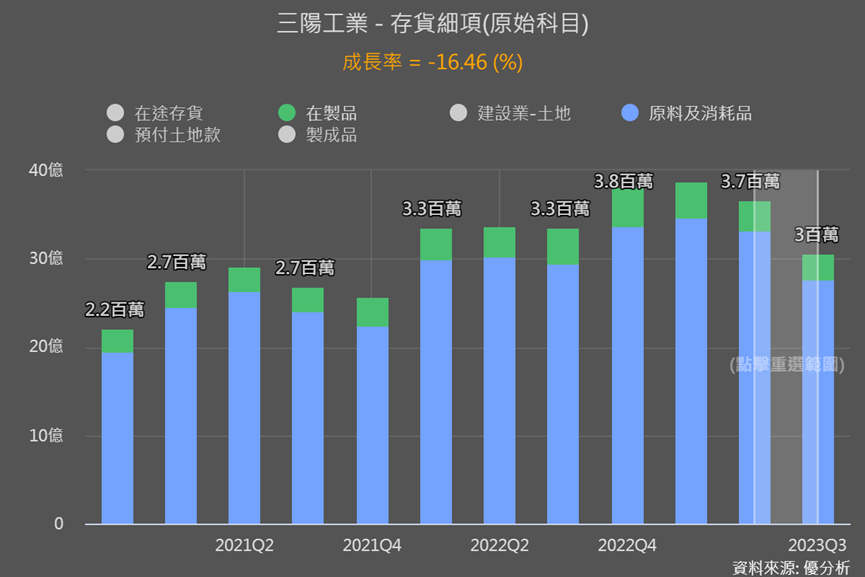

另外值得注意的是,Q3不只在途存貨下降,存貨細項中在製品下滑幅度較大、季減18%,原料則季減16.5%,只有製成品季增5.7%。

製成品提升有可能是因為多準備現代汽車等客戶來買,但同時也顯示機車製造與備料情況有下降的趨勢。

三陽面臨的挑戰在於,存貨細項中的在製品和原料下降趨勢,以及製成品的輕微增加,顯示機車製造與備料情況可能有所下降。這可能意味著短期內的動能不如過去幾季強勁。

然而,從長期來看,三陽的營運策略目前看起來都還算成功,汽車和高價機車業務可能成為推動營收的主要動力,這兩點目前沒有看到明顯轉壞的跡象。

所以我們可以把重點將放在如何利用這些信息來反推股價,以評估股價是否已充分反映了三陽面臨的短期風險。