上海/雪梨,8月7日(路透社) - 自從1978年鄧小平時代中國對外開放投資以來,全球公司已投入數千億美元購買並建立工廠,以獲得市場進入權和便宜的勞動力,從而增強了中國貨幣在國際的地位。

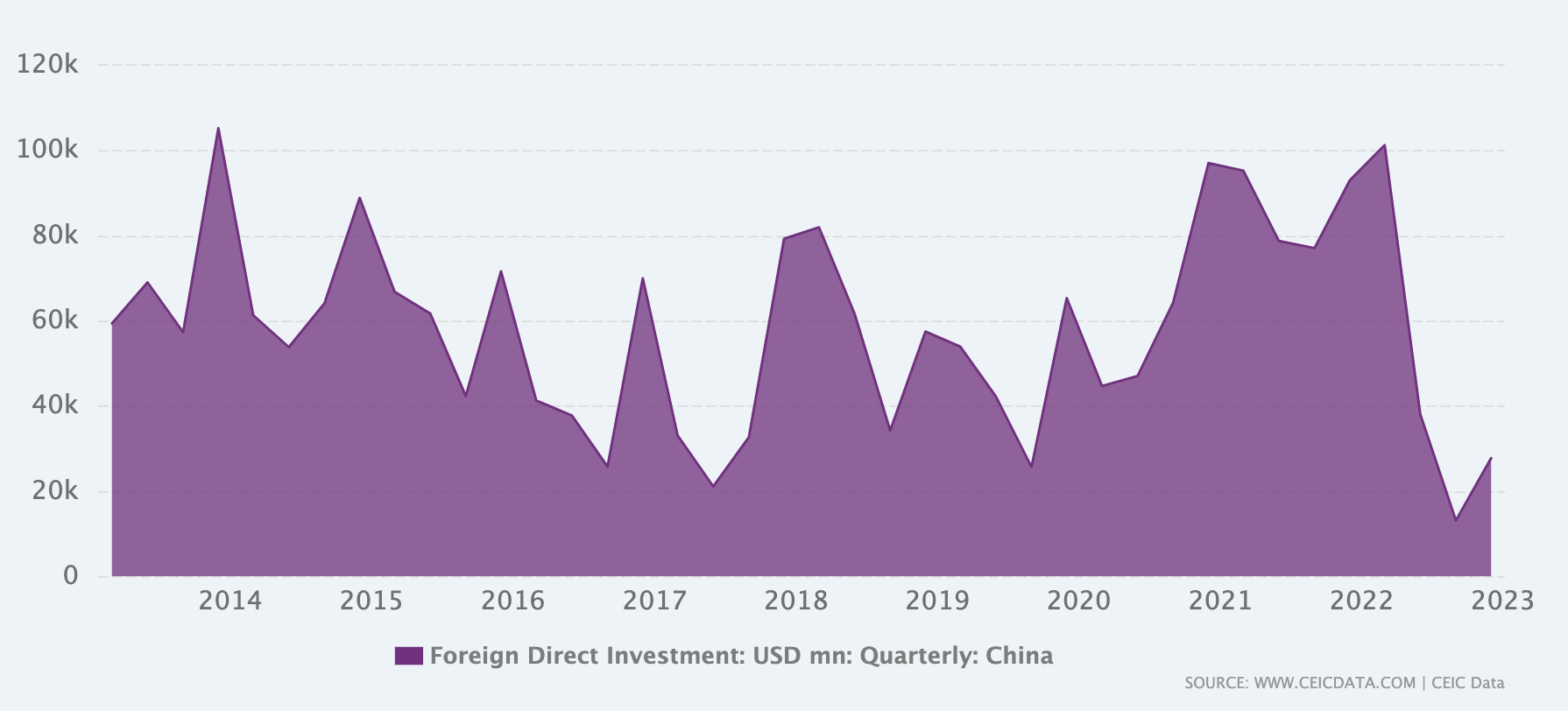

外國直接投資(Foreign Direct Investment,簡稱FDI)的溫和下降趨勢在上季突然轉變為急劇下滑,並且流入中國的資金跌至自25年前開始記錄以來的最低點,顯示了長期趨勢可能正在改變的可能性。

"歷史上,外國直接投資並非影響匯率價值的主要因素,因為通常每年都有500到1000億美元的淨流入,"羅迪亞集團(Rhodium Group)中國市場研究主任Logan Wright表示。

"但當它轉為赤字,也就是現在的情況……這是一個相當大的變化。"

上週由中國國家外匯管理局(SAFE)發布的數據顯示,第二季度的外國直投流入金額減緩至剩下不到49億美元,而中國公司對外的投資使得淨直接投資變成341億美元的歷史性赤字。

投資者和分析師表示,這種下滑是公司對中國和西方之間競爭和政治摩擦方向的擔憂的結果,這已經導致貿易和投資限制以及外交冷卻。

消息來源告訴路透社,拜登政府可能在未來幾週對中國實施新的對外投資限制。日本、美國和歐洲已經限制向中國公司銷售高科技製造工具,而中國已經以壓制原料出口作為反擊。

撇開外交緊張情況不談,由於北京的嚴格的"零COVID"政策導致隔離和封鎖,已經打亂了製造業和供應鏈,這已經損害了企業信心。

中國對一些行業的監管打擊和對美國顧問諮詢公司(Consulting firms)的突襲也讓人感到不安,導致企業擔心下一次的打擊將何時何地來襲。

"我沒有一個客戶想在中國投資。沒有一個,"專門從事國際商業交易和製造結構的律師事務所Buchalter的合夥人John Ramig說。

"每個人都在尋求如何賣掉他們在中國的業務,或者如果他們在中國採購產品,他們正在尋找另一個地方進行採購活動,"他說。"這與五年前的情況截然不同。"

牛津經濟學家表示,投入新產能的流量變動最能看出一個國家未來的經濟成長率,但是在中國近年來一直下滑,從2010-2011年的每年大約1000億美元下滑到2022年的只有180億美元。

大決策時刻

中國FDI的下滑引人注目,因為這長期以來被視為全球貿易必然的結果,讓現在的轉變顯得更加波濤洶湧。

與股市投資者短期的資金流向不同,公司的資本支出雖然具有周期性,但因為公司在建立和擴大生產時通常具有黏性(會考慮現有供應鏈難以移轉的因素),所以如今你看到的這個趨勢轉變,可能會帶來一些經濟後果。

匯率的壓力已經開始感受到。

根據最新的SAFE數據,今年中國銀行為對外直接投資購買的美元一直超過外國投資入境人民幣的購買,導致連續六個月的資金外流。

商務部的數據也驗證了這一個趨勢,數據顯示,今年前五個月的實際FDI下降了5.6%,為三年來最大的下滑。

今年以來,人民幣對美元下跌約4%,儘管美元在其他地方同樣下跌,但唯有人民幣是在央行引導其交易區間並且國有銀行在即期市場進行購買後,匯率才找到支撐停止下跌。

不過話說回來,FDI的投資流向數據經常波動,許多公司並未完全離開中國,或者根本未離開,因為不容易。

Daniel Seeff的襪子製造業務Foot Cardigan受到關稅和COVID物流困難的打擊,他曾研究將產品從長江三角洲的海寧轉移到秘魯,但當地的供應鏈還是無法匹配中國工廠的質量和價格。

"就目前而言,我不認為中國已經失去了我們的這個優勢,"他說。而BNP Paribas Asset Management在香港的高級投資策略師Chi Lo表示,這些資金流向的數據只是人民幣走勢的一部分因子而並非全部,它還是有機會可以保持強勢。

然而數據顯示,已經有足夠多的公司正在做出決定,要不是退出中國,要不然就是避免增加在中國的產能,這將為未來幾年的資金流設定基調。

Baker Donelson全球貿易律師Lee Smith表示:"政治氛圍正在使得西方國家公司遠離中國...因為在中國的好處並未超過風險。

"我們的很多客戶都擔心他們把中國當作唯一供應國。"

(由上海的Samuel Shen和新加坡的Tom Westbrook報導;由上海的Winni Zhou提供補充報導;由Jacqueline Wong編輯)