快速了解聯茂這一年來的起伏資訊

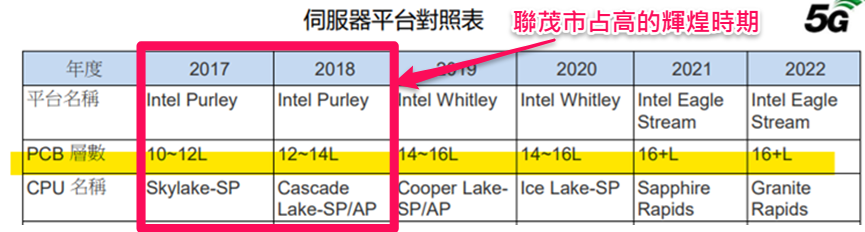

聯茂(6213-TW)和台燿(6274-TW)都是較擅長網通領域的CCL業者,聯茂過去在伺服器Intel Purley世代中,擁有超過60%的市占率!但主攻手機領域的台光電(2383-TW)加入伺服器網通領域後,聯茂近兩年在最新的Eagle Stream市場份額中下降到約35%。

聯茂也擅長低耗損材料,但比較集中在中低階,而2023年最熱門的AI伺服器和400G、800G交換器等領域,所需的超低損耗材料技術就比台燿稍微落後,也因此相較台燿和台光電被看好在高階CCL領域中扮演關鍵角色、都被預估營運將超越或接近過往高點,聯茂切入高階產品應用的前景相較之下不那麼受期待。

不過輝達NVIDIA推出為解決AI晶片缺貨、能填補AI市場較低階缺的L40S,聯茂成功打進供應鏈,L40S含金量雖不高,但法人也因此重新評估原本不看好的聯茂。

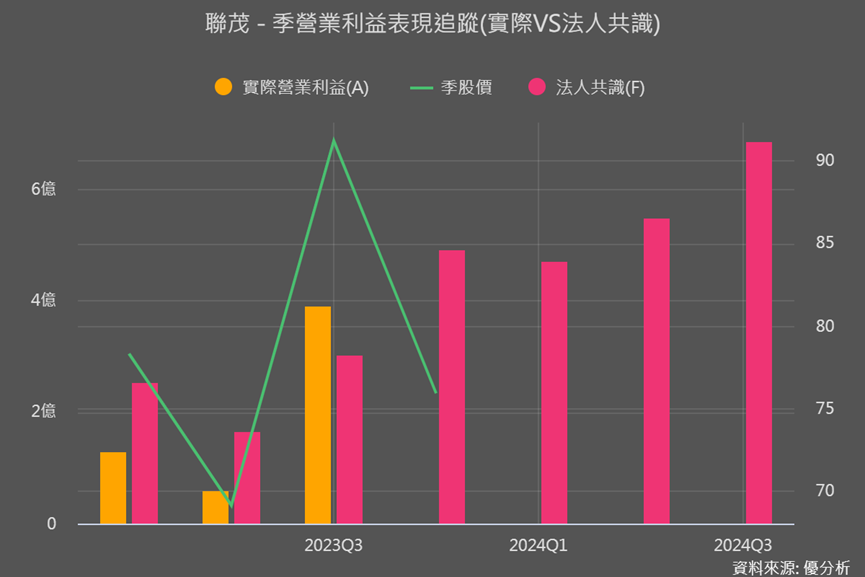

Q3財報大幅優於市場預期

整體CCL三雄中,法人對聯茂未來展望還是比較偏悲觀,但聯茂(6213-TW)卻在Q3財報中,一改頹勢、表現大幅超越法人預期。

●Q3營收66.45億、季增22.4%、年增4.6%。

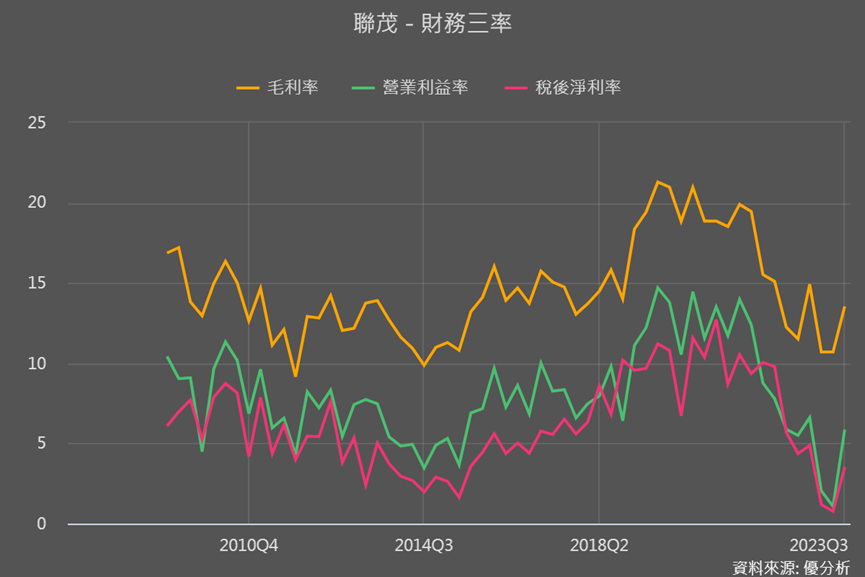

●Q3毛利9億、季增55%、年增23%,毛利率為13.6%,相較Q2的10.7%上升近3個百分點。

●Q3營業利益3.9億、季增567.6%、年增11.7%,營益率5.87%,相較Q2的1.1%上升4.7個百分點。

●累計前三季營收183.4億,毛利21.5億、毛利率11.7%,營業利益5.76億、營益率3%。

相比前兩季大幅不如預期,Q3毛利超乎法人預期10.8%,營業利益更是超出法人預期28.7%。

除了法人之前過於悲觀之外,聯茂費用成本管理表現很出色、使營業費用遠低於預期。而聯茂也表示,AI和車用領域對CCL需求增加,這也是引領未來成長的主要動能。

營收比重兩成的車用,持續拓展高階應用

聯茂相對於同業,積極嘗試其他領域,看好電動車PCB使用量為傳統燃油車的4倍以上,車用即是聯茂積極耕耘的市場。

像是電動車的影像運算處理器(DGPU)和自動輔助駕駛(Autopilot)2使用的高速HDI無鹵材料,聯茂已開始量產,其他像是打入新能源車的BMS(電池管理系統)相關產品,也持續放量給歐美一線客戶,2024年預期將加速放量成長;先進駕駛輔助系統(ADAS)長距離4D立體影像雷達應用產品,目前也積極進行認證看是否有望導入歐系終端大廠。

在電動車、先進駕駛輔助系統(ADAS)、車載運算、車聯網等都會採用高速材料趨勢 下,聯茂也將持續受惠高階車用的成長。

AI領域雖遲到但不缺席

雖然輝達的L40S受美國禁令的影響無法出口中國,但因為目前暫聯茂銷售額不高約2-3%,損失有限,且仍有其他地區對L40S有需求。

更重要的是,雲端服務業者(CSP)對ASIC伺服器需求增加,法人表示,聯茂從2023年10月開始出貨AI ASIC的CCL,且也有提供樣品給中國ASIC伺服器需求業者,這部分有望可彌補美國對L40S出口中國的禁令。

法人認為,聯茂供應給AI領域的CCL產品較有價格競爭力,對於一些成本為導向的客戶會有吸引力。

整體來說,雖然聯茂供貨的L40S用的是M6等級材料,相比台光電與台燿打入AI GPU會用到M7,無論是出貨量還是毛利率都沒那麼高,但如今AI ASIC伺服器也會用到高端的M7等級。

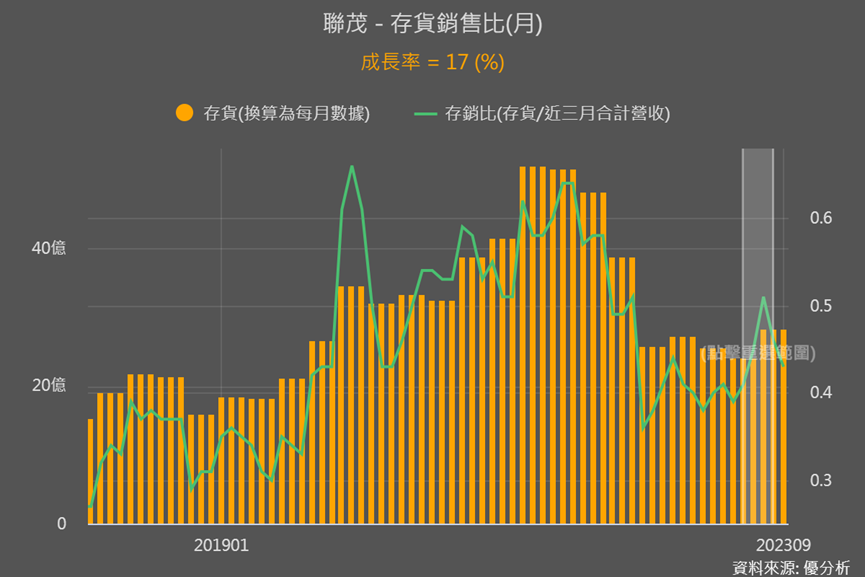

傳統通用伺服器的庫存調整已結束

存貨數據顯示CCL產業將...

從聯茂過去幾季的存貨細項變化就能發現,代表產能利用率的在製品持續下降,原料也下降顯示沒有備料,都說明聯茂減少製造、積極去庫存,好在製成品也沒有堆積的情況,顯示去化很成功。

雖然目前聯茂在2024年傳統伺服器中的訂單能見度不高,但隨著英特爾(Intel)的Eagle Stream與超微(AMD)Genoa新平台出貨後、滲透率逐步拉升;且除了AI伺服器除了加速卡,CPU 主板也會搭配伺服器新平台,所以聯茂仍能從傳統伺服器升級循環中受益。

而聯茂Q3存貨細項雖尚未公布,但整體存貨季增17%。

而我們也能看到,同業台光電和台燿的Q3存貨更是大幅上升,其實正是顯示CCL這個產業接下來幾季需求強勁。

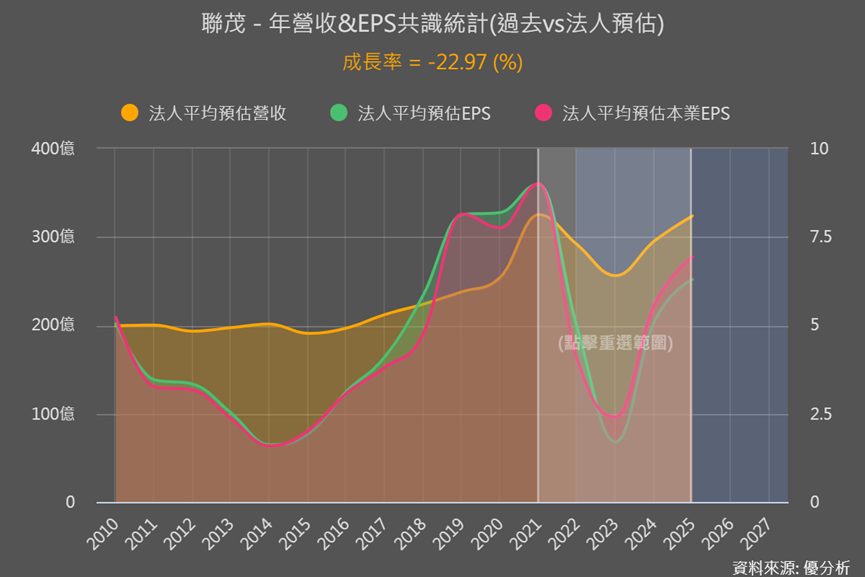

Q2時法人元預估2025年的盈餘和2021年營運高點時,相差近40%,現在已縮小到23%,聯茂在AI領域的受惠程度也的確在慢慢地追上。有興趣的投資者就要趕快進行估值,或是反推看看目前已反映多少成長率,並和同業相比一下。