2025年2月5日(優分析產業數據中心)

2024年全球能源市場發生變化,亞洲和非洲的新煉油廠陸續投產,造成燃料供應增加,但由於市場需求成長不如預期,煉油業務的利潤空間大幅縮小。

在這樣的市場環境下,埃克森美孚(Exxon Mobil)透過低成本運營與油氣產量增長,成功維持競爭優勢,並超越市場對其財報的預期。

財報顯示獲利下降但仍超出預期

埃克森美孚在2024年第四季度的財報顯示,儘管受到煉油與化學業務疲軟的影響,公司整體仍然保持穩健的獲利能力。

該季度的調整後淨利達到73.9億美元,折合每股收益1.67美元,高於市場分析師預測的1.56美元。然而,全年淨利則從2023年的385.7億美元下降至334.6億美元,減幅約13%。

這一下降主要受到國際油價回落和煉油利潤縮水的影響。儘管如此,公司股東回報仍然保持強勁,顯示其穩定的現金流和資本管理能力。

油氣產量成長推動營收表現

埃克森美孚在2024年繼續擴展其核心業務,透過戰略併購與高效生產,確保公司能夠在市場波動中保持競爭力。

公司在二疊紀盆地的產量持續增長,成為該地區最大的石油生產商。這一成就主要得益於2024年5月完成對Pioneer Natural Resources的收購,這筆交易讓埃克森美孚在美國最大油氣產區擁有更廣泛的資源,進一步提升產量與市場影響力。

該季度的全球油氣產量達到460萬桶油當量/日,較上一季度的458萬桶略有成長。在美國,原油與天然氣液體的產量達到147萬桶/日,增幅接近2%。

隨著技術的進步和開採效率的提升,公司能夠在低油價環境下維持盈利能力,並確保在市場需求復甦時能夠快速提升產量。

煉油業務受到市場供應增加影響

與油氣產量增長形成對比的是,埃克森美孚的煉油業務受到市場供需變化的壓力,導致第四季度的煉油業務利潤大幅縮減。

公司該季度的煉油業務獲利僅為3.23億美元,相較於2023年同期的32億美元大幅下跌,這一變化的主要原因是全球煉油產能的增加導致燃料供應過剩,而市場需求的成長幅度則低於預期,使得汽油與柴油的銷售價格與利潤均受到擠壓。

埃克森美孚的財務長表示,公司預計煉油業務在2025年仍將面臨挑戰,因為市場的供應增長速度快於需求成長,可能進一步影響價格與利潤率。

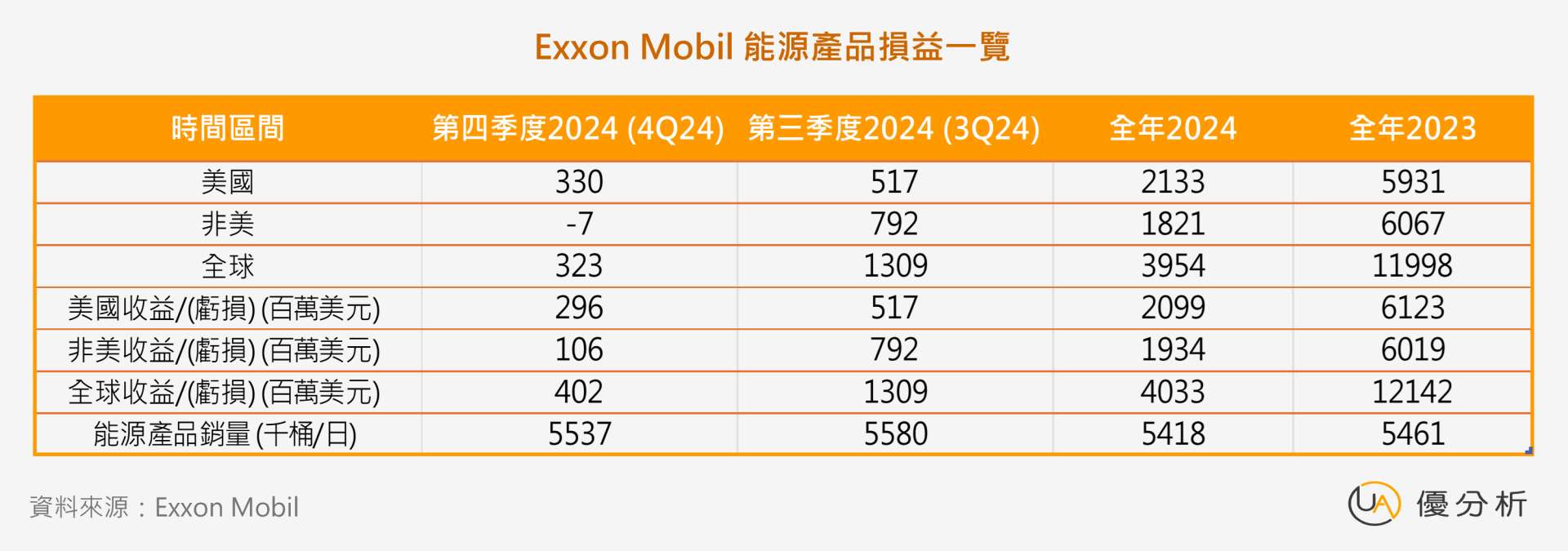

※這張圖表呈現埃克森美孚在2024年第四季度及全年期間,能源產品在美國、非美地區及全球的銷量與損益情況。從數據中可看出,煉油業務受到市場供應過剩與需求疲弱影響,美國與全球的收益相比去年明顯下降,顯示市場挑戰的加劇。

化學業務利潤下降至多年低點

除了煉油業務外,化學業務的表現也受到市場利潤壓縮的影響,該季度的化學產品獲利僅為2.15億美元,比上一季度下降76%。

這一下降主要來自市場利潤率的降低,以及季節性支出增加,進一步影響了公司的短期盈利能力。

隨著全球經濟放緩,化學品需求疲軟,這對於依賴大宗化學品生產的企業而言,構成了不小的壓力。

未來發展將依賴產量增長與市場需求

埃克森美孚在2024年12月公布的五年計劃中,表示將在2030年前將油氣產量提升18%,以確保市場份額的增長。

公司也將持續關注低碳技術的發展,但CEO強調,公司在投資低碳解決方案時,將嚴格評估其回報率,確保投資能夠帶來穩定的經濟效益,而不會盲目擴張。

展望2025年,公司仍將面臨市場供需變化帶來的挑戰,特別是在煉油與化學品業務領域,全球市場的供應過剩可能進一步影響利潤表現。

然而,憑藉二疊紀盆地與蓋亞那油田的穩定產量增長,以及穩健的資本管理策略,埃克森美孚有望在市場變動中保持競爭力,並透過持續的股東回報計劃,吸引長期投資者的關注。

適合對象:對基本面分析有興趣,希望了解法人如何判斷公司合理價值的人

課程方式:直播 (線上觀看免報名)+實體( 詳見報名連結)