還記得去年10月底寫的關於葡萄王的文章嗎?(在這裡:https://reurl.cc/KMbjqn)葡萄王股價也自10月底開始回溫、至今漲幅超過50%。

和大盤報酬率相比,葡萄王也在去年11月急起直追後、今年更開始甩開大盤。

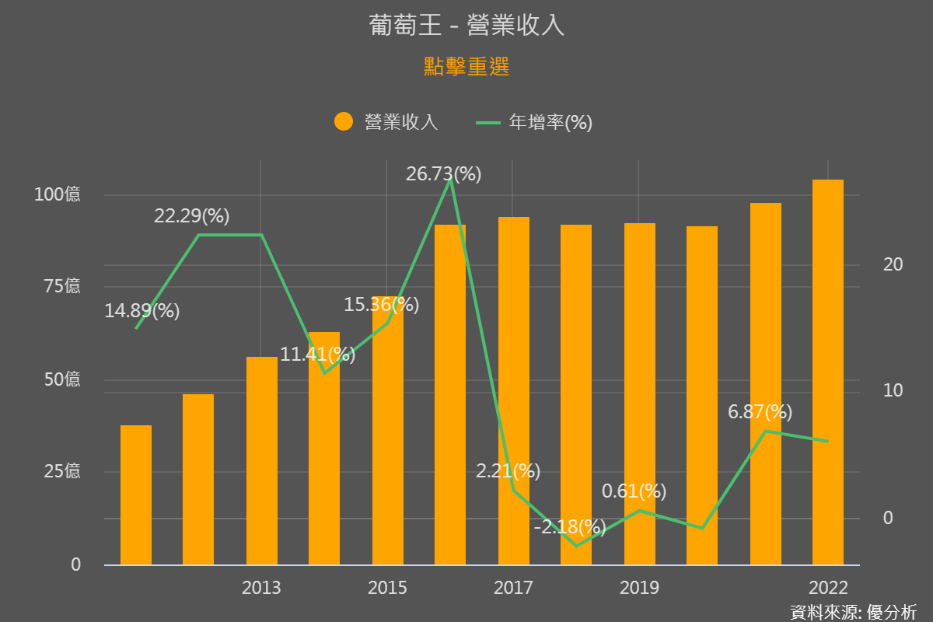

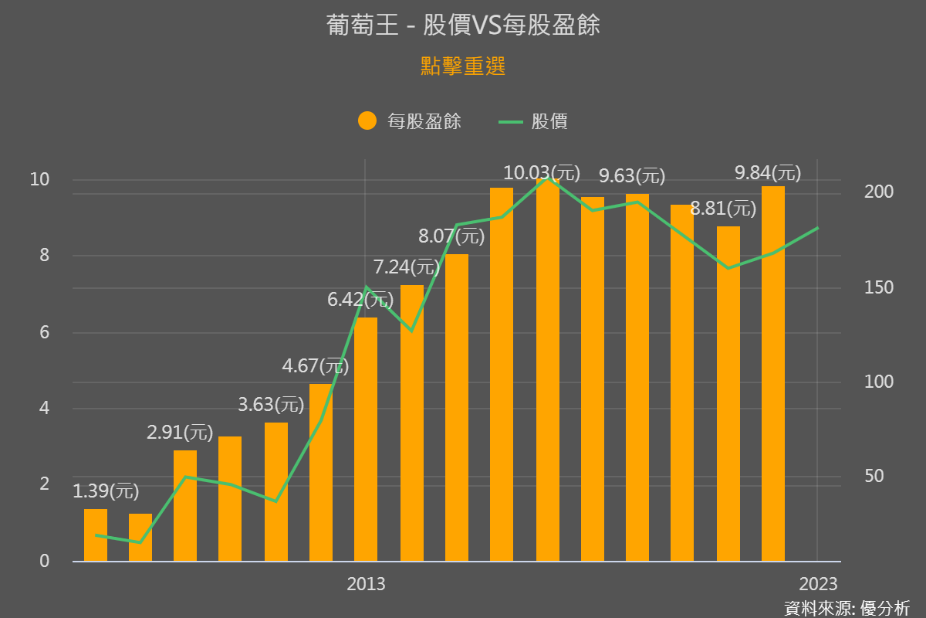

主要因為葡萄王整體營收與盈餘表現開始向上。2022年葡萄王全年營收首度突破百億元、達103.9億,全年EPS9.84元、為歷史次高。

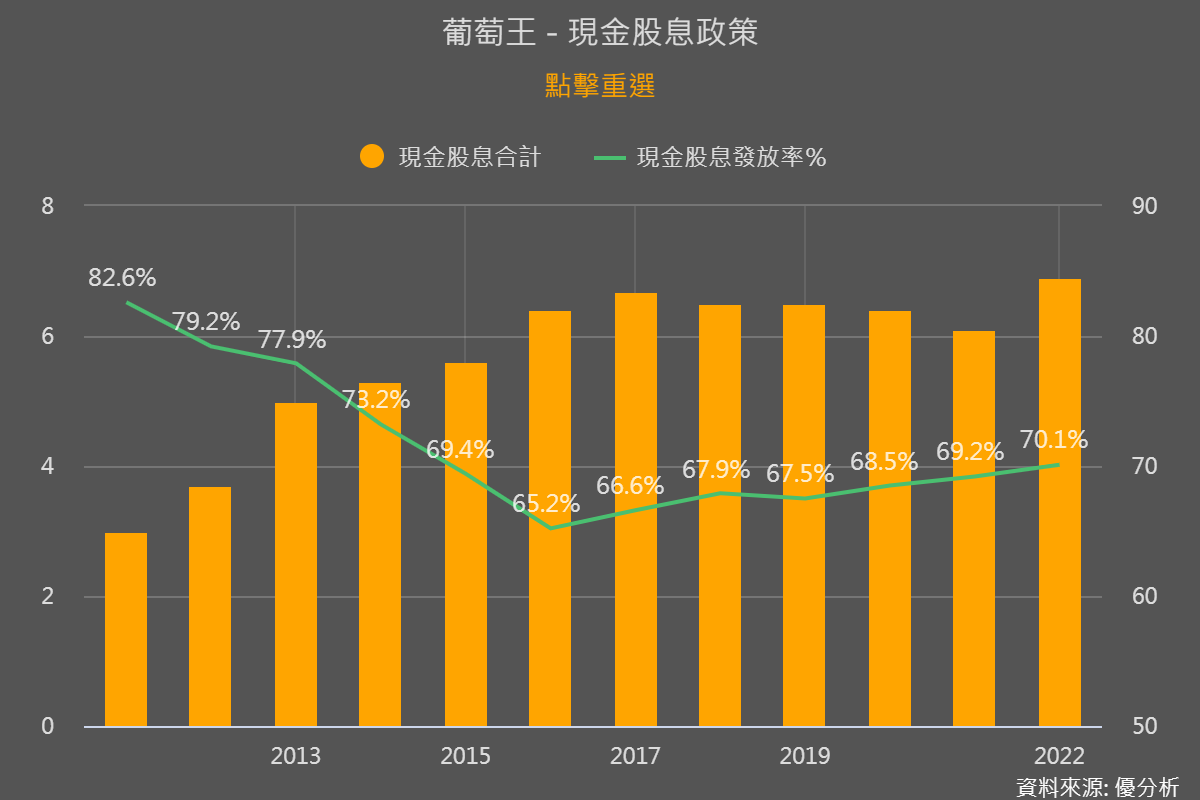

EPS雖未創新高,但葡萄王決議配發現金股息6.9元、寫下股利新高,配息率70%是八年來的新高。

也因為營收創高、盈餘終止連續衰退,本益比也開始提升,讓整體報酬率追上、甚至超越大盤。

而股息收益又創高,讓後續報酬空間更值得期待,但若營運沒有向上動能,很有可能賺了股息賠了價差,所以接下來我們還要再確定兩件事:

1.葡萄王的營運是否能持續向上?

2.估值價位是否還在相對低點?

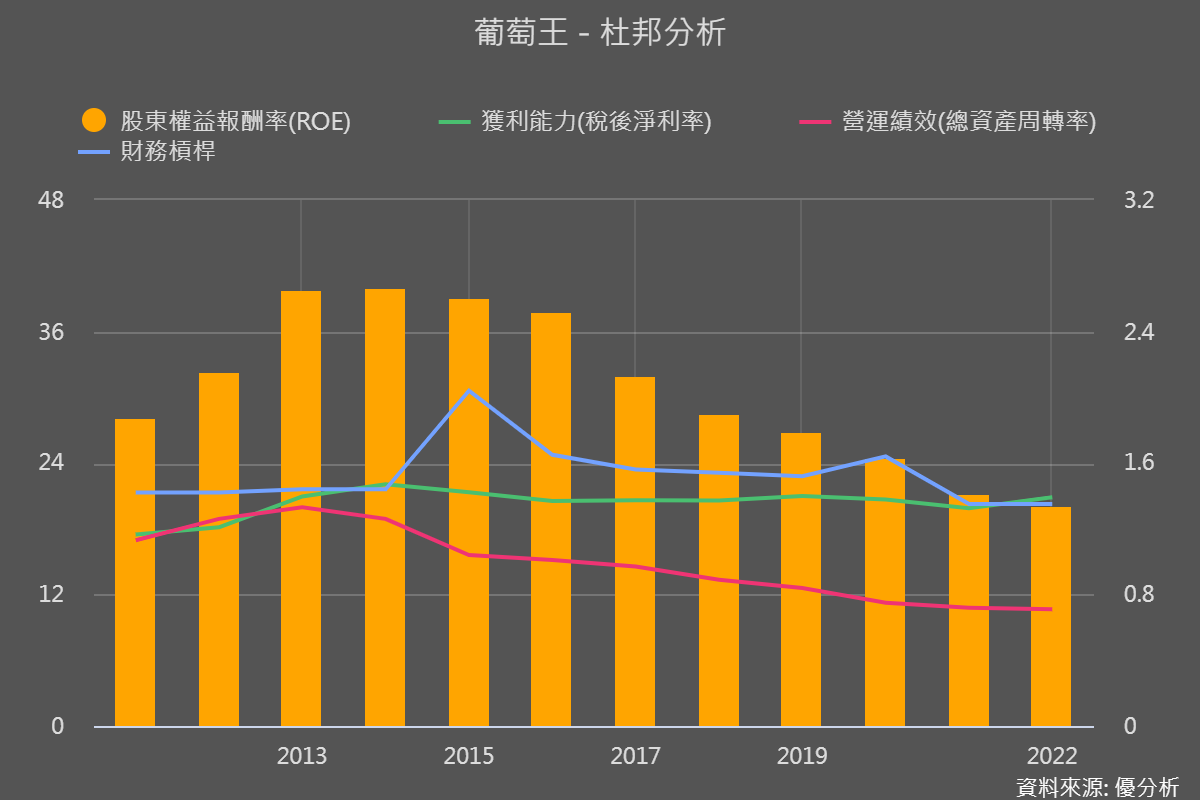

先抓ROE向上的關鍵因子是什麼

之前大立光的文章我們提到了ROE可用「杜邦分析」拆解出三大指標:獲利能力、資產周轉率、財務槓桿,找出影響ROE的關鍵。而且這三項會互相影響,簡單說就是:

1.產品利潤高、但周轉率太低,ROE也難提升(類似葡萄王現在情況)。

2.利潤低、但周轉次數夠多,也能帶動ROE提升,就是薄利多銷(電子代工業)。

3.而ROE提升主要來自財務槓桿、就是借錢來擴張產能或進更多貨。

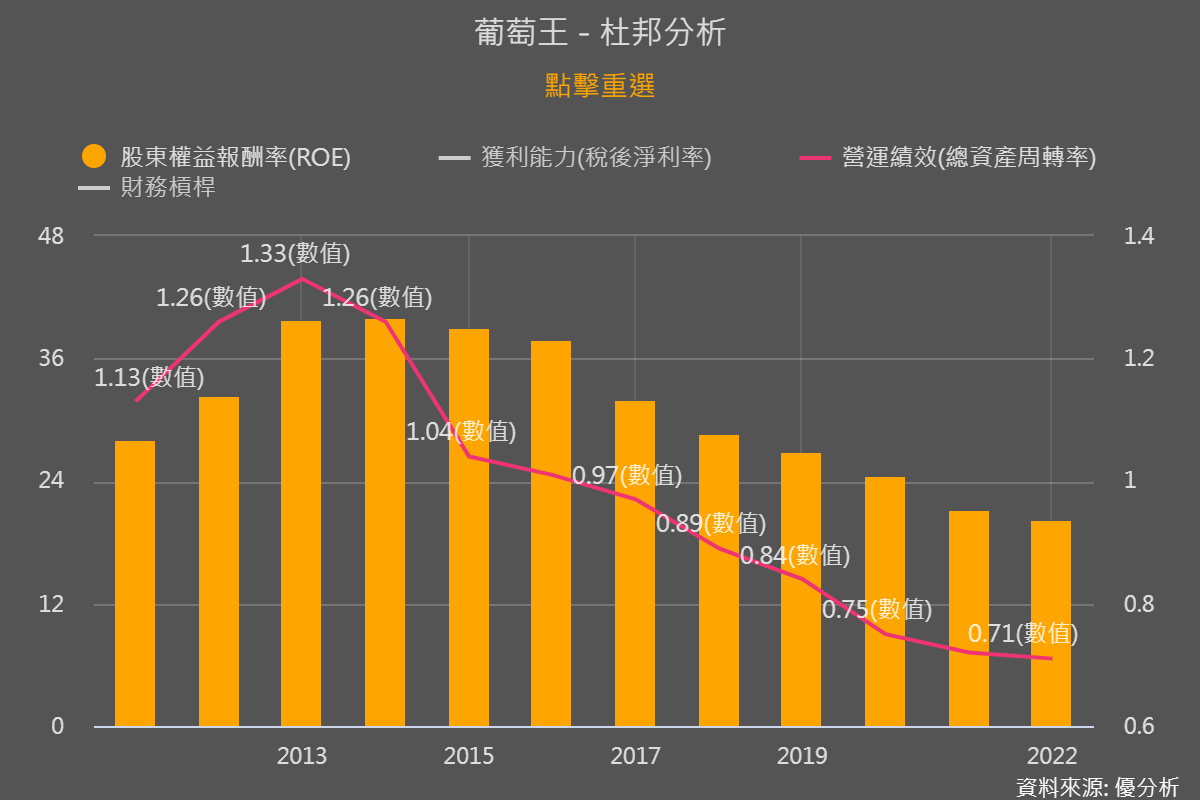

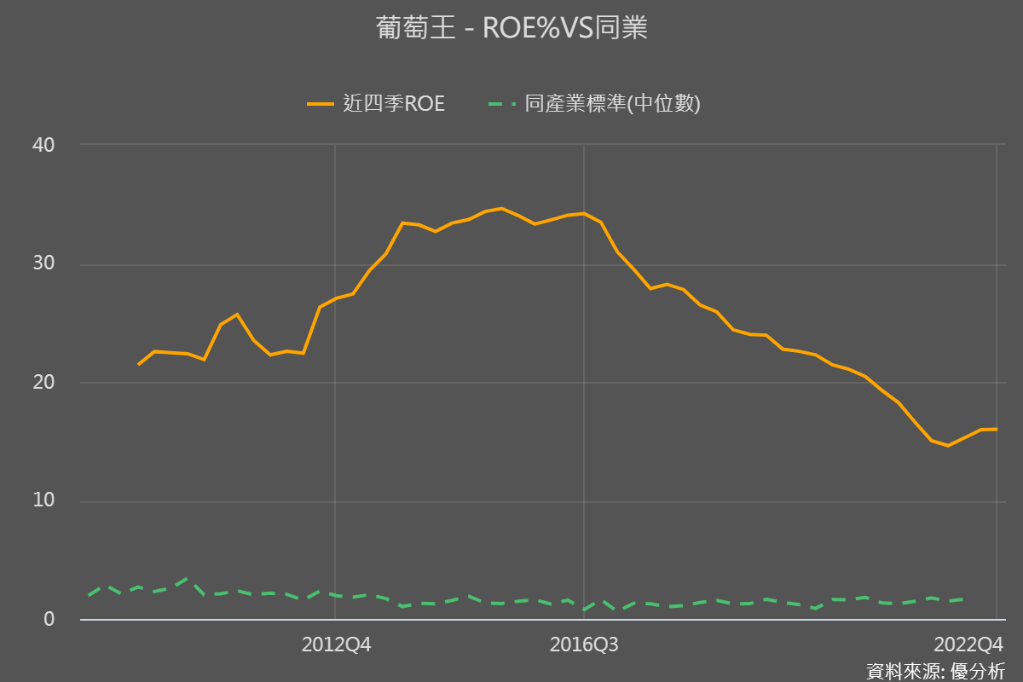

可以看到葡萄王的產品利潤率一直都維持約20%的水位,而資產周轉率則有較明顯的下滑。

點掉其他兩項指標,更能看清楚周轉率從1.33的高點下滑到0.71,也就是說葡萄王產品產品獲利情況仍維持,但因周轉次數太低、也就是營收未能成長,跟大立光情況類似,是影響ROE下滑的主要原因。

快速複習葡萄王營運 葡眾未來看點

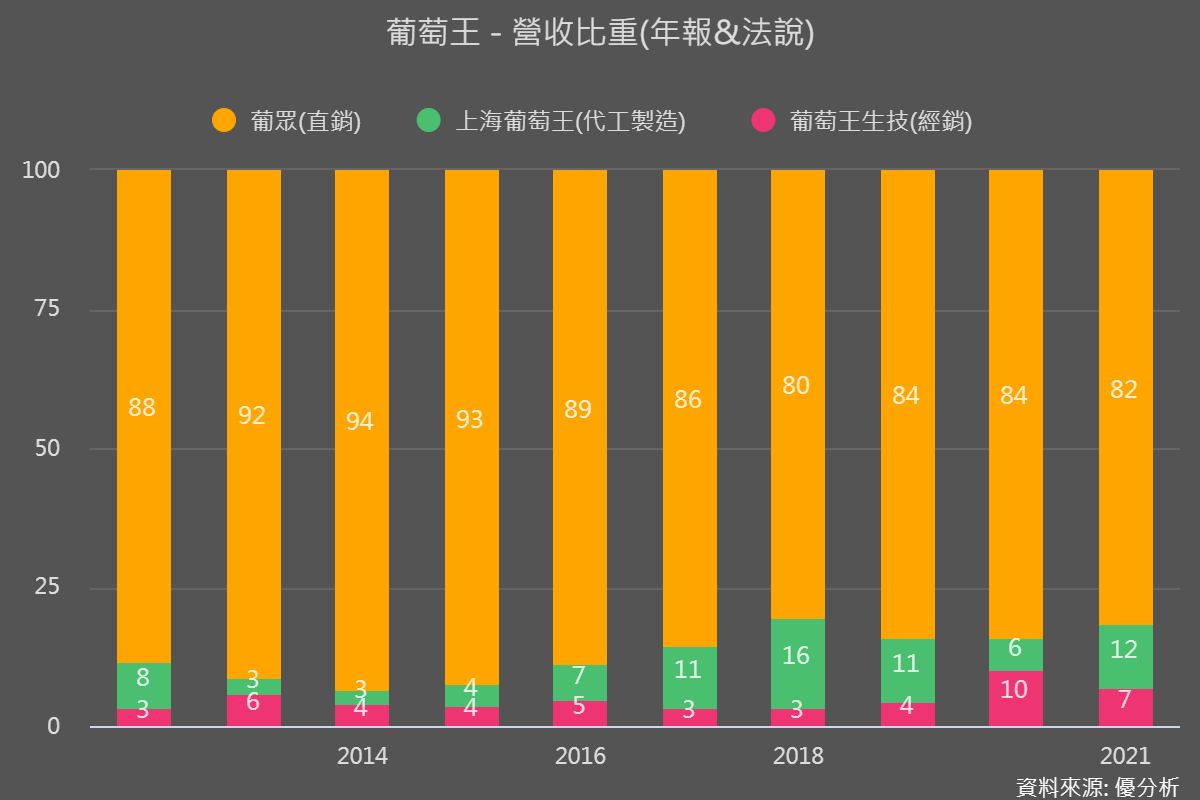

葡萄王事業體分為直銷品牌葡眾、代工製造的上海葡萄王,以及台灣經銷自有品牌(益生菌為主)+代工製造的台灣葡萄王。

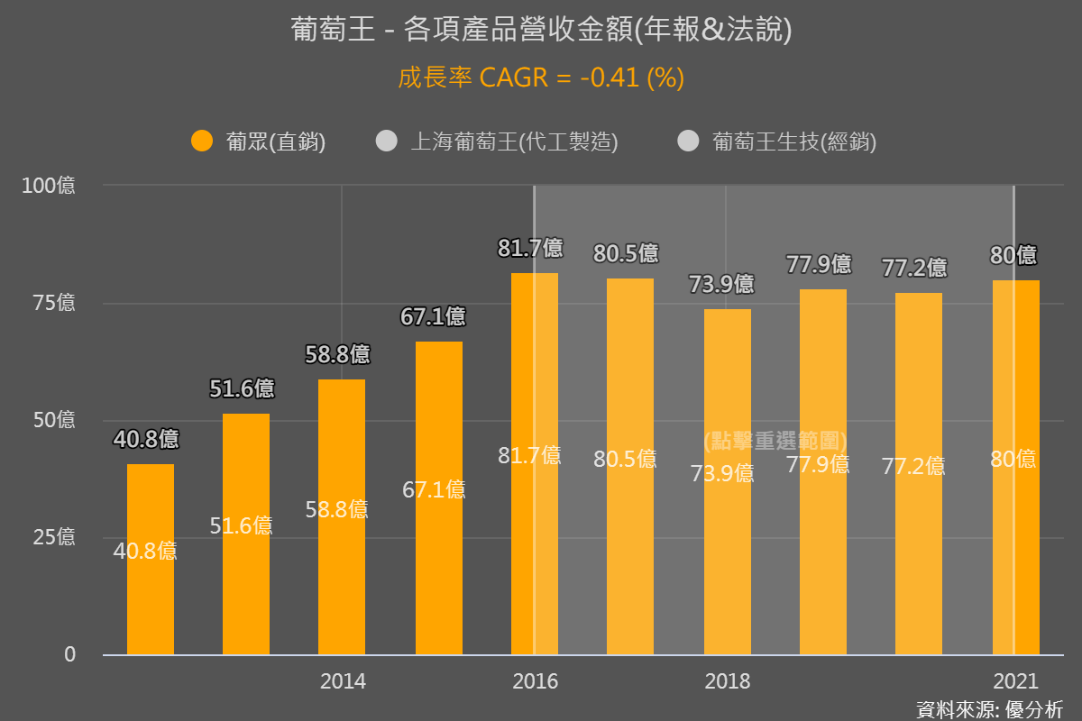

而營收占比最大、也是主要獲利來源的直銷品牌葡眾,2016年以前年複合成長率高達19%,2017-2021年每年平均-0.4%在衰退。

但也能看到葡眾仍有維持75-80億的營收,難以再明顯成長主要就是台灣直銷市場這麼飽和、要再靠會員人數成長續衝營收,真的很困難。

而2022年葡眾營收刷新紀錄、年增9.08%、達近88億,主要是2022Q4旺季促銷活動反應熱烈,單月直銷業績創新高,帶動葡眾全年非常難得的成長!

而未來要再續向上,除了靠新產品帶動每位會員銷售額上升,重點在於之前文章也提過的,2023年馬來西亞直銷業務的加入。

小結:過去葡眾營收因為會員規模已擴大,所以營收維持一定水準但成長停滯,然而會員人數在馬來西亞業務加入後有望明顯成長,有機會帶動營收比2022年更高,所以葡眾後續觀察重點就是馬來西亞直銷的進度。

前景備受看好的代工事業 重點觀察數據

但葡萄王也指出,帶動2022營收攻頂、也是葡萄王新成長來源的是「代工事業」,雖然代工的毛利沒有直銷來的好,然而從杜邦分析我們已知,現在的重點在於讓營收明顯向上,毛利反而不是目前的重點。代工事業有兩部分。

1. 上海葡萄王:疫情衝擊這部分2022年的營收,但葡萄王也趁疫情期間將客戶重新調整,年營收1億人民幣以上的中大型客戶明顯成長。且隨中國陸續解封後,營運復甦力道佳,目前訂單能見度達3個月,營收有望年增20%。

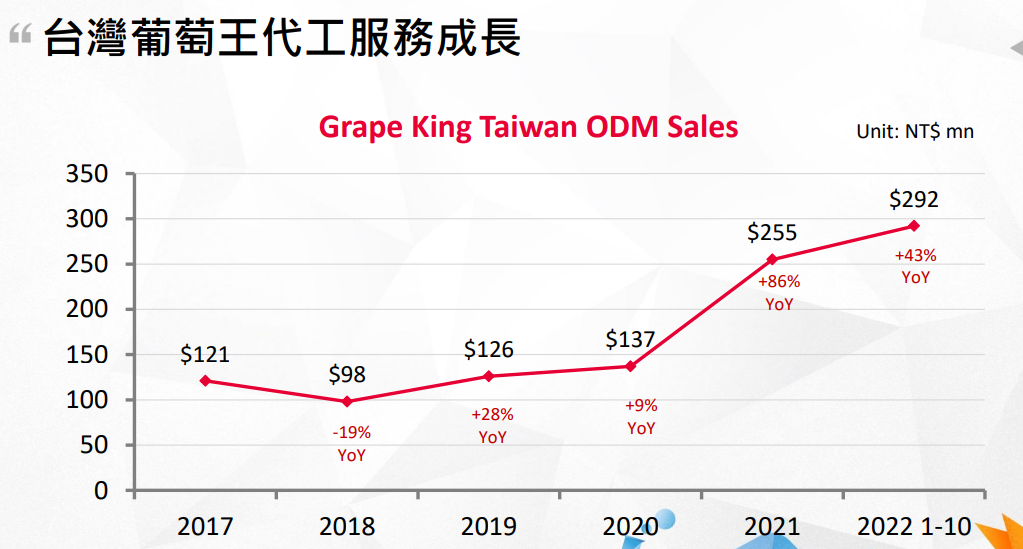

2. 台灣葡萄王:除了國內經銷保健食品之外,另外的代工事業因為提升免疫力的保健食品需求增加,帶動台灣葡萄王代工營收年增50.7%。此外也新增韓國、香港、及其他東南亞國家的代工訂單,訂單能見度達6個月,帶動國際訂單有望年增30%。

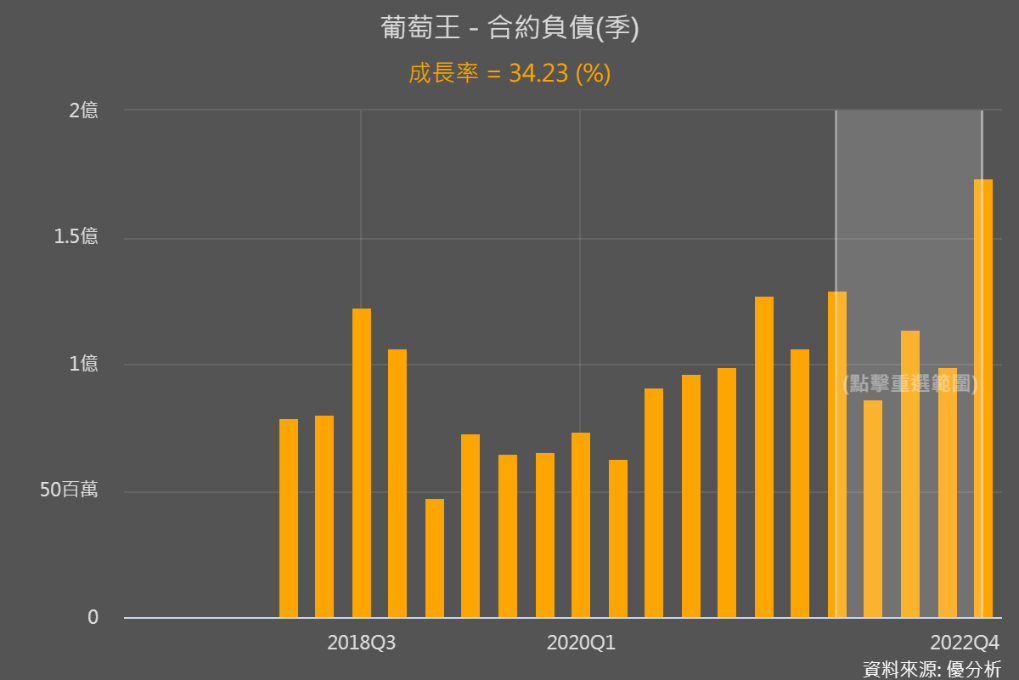

下圖也能看到Q4合約負債攀升、年增34%,隨著中國疫後復甦,也有望再挹注合約負債,所以合約負債是代工事業後續成長力道的觀察指標。

隨著代工需求的提升,葡萄王也計劃在2023年擴大代工生產規模。預計預計益生菌產能將提升35-45%,胃乳產品產能將翻倍成長,兩項代工產能提升幅度都很驚人。

願意投入支出來擴充產能,也意味著有更多能力承接更多代工訂單,未來潛在成長率當然有望提升。相關擴產新聞訊息也是持續追蹤的重點。

結論:估值位置

整理一下葡萄王三大事業體營收向上的幾項利多因素:

葡眾進軍馬來西亞將增加直銷會員數

上海葡萄王有疫後復甦的回升動能

台灣葡萄王擴大代工客戶,且台灣葡萄王代工產能擴充幅度驚人

而目前ROE也處在谷底回升的階段,最後我們再來看估值位置。

因為葡萄王是以營收成長為主,所以會很適合用股價營收(PSR)來看估值位置。下圖可見目前在2.59倍,距離平均值2.75倍僅有7.7%的空間。

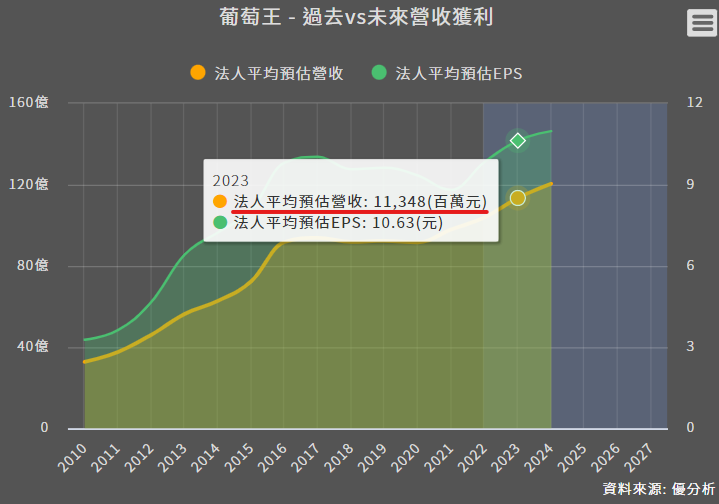

可是若以法人預估的2023年葡萄王營收113.48億與最新股價184.5元來換算,目前PSR是1.63倍,與平均值的報酬空間就更大了。

而且後續只要代工品牌訂單與產能持續擴大,與馬來西亞直銷業績表現超乎預期等相關消息出現,法人持續上修對葡萄王營收與獲利的預估,那不但可以再拉大報酬空間,且PSR也很有機會超越過往平均值持續向上。