2023年對PCB業者來說,是一年充滿挑戰的時刻。國際局勢的不穩定和終端需求的疲軟影響了相關供應鏈,這也成為整個電子產業的共同問題。

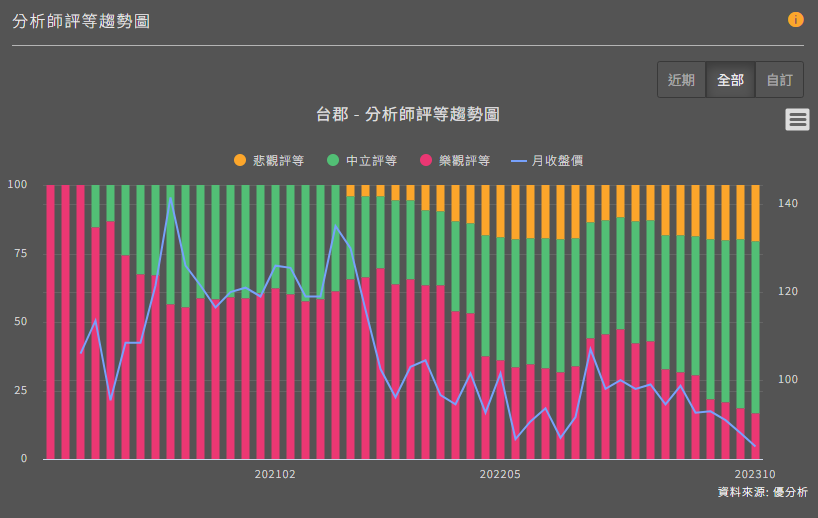

在10月26日的台郡第3季法說中,國際局勢的不確定性和需求的不振仍然是業界的主要挑戰。不過,預期台郡2023年第4季的營運表現將優於第3季,也將是全年營運的高峰。第4季的營運目標是以穩定獲利為首要考量,預測整體生產產值將較第3季增加5~15%。然而,對於2024年市場景氣仍然持保守態度。

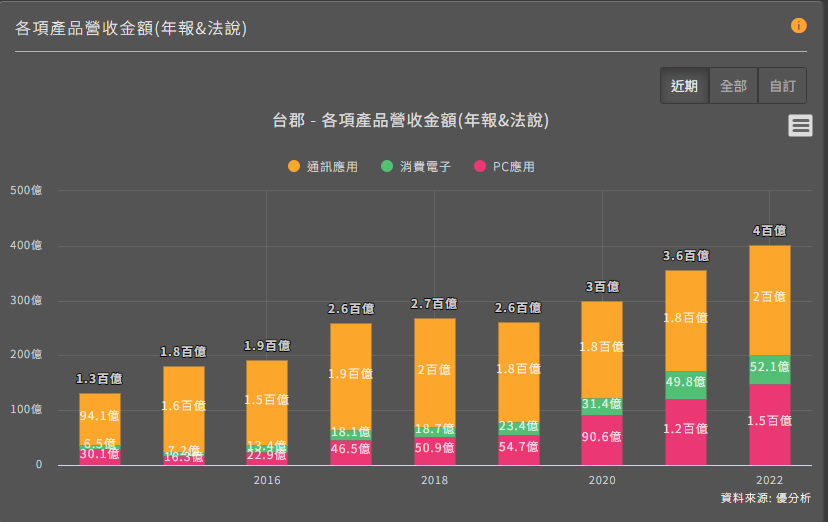

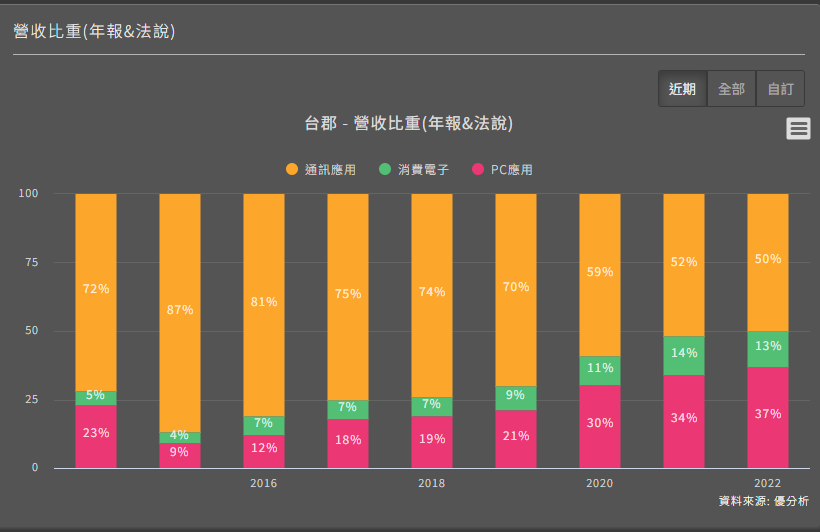

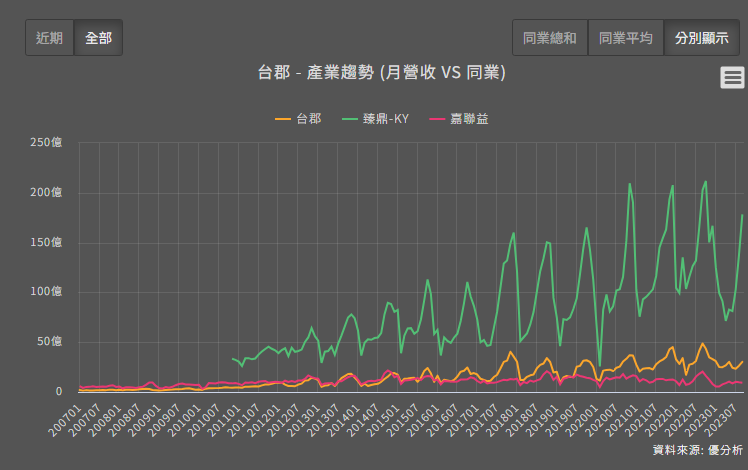

觀察第3季的產品線貢獻營收比重,通訊產品佔據了台郡營收的58%,其中手機佔比為63%,而新手機佔手機營收的52%,高頻傳輸產品佔比達38%。至於第4季,台郡預估手機佔比將攀升至68%。

觀察第3季的產品線貢獻營收比重,通訊產品佔據了台郡營收的58%,其中手機佔比為63%,而新手機佔手機營收的52%,高頻傳輸產品佔比達38%。至於第4季,台郡預估手機佔比將攀升至68%。

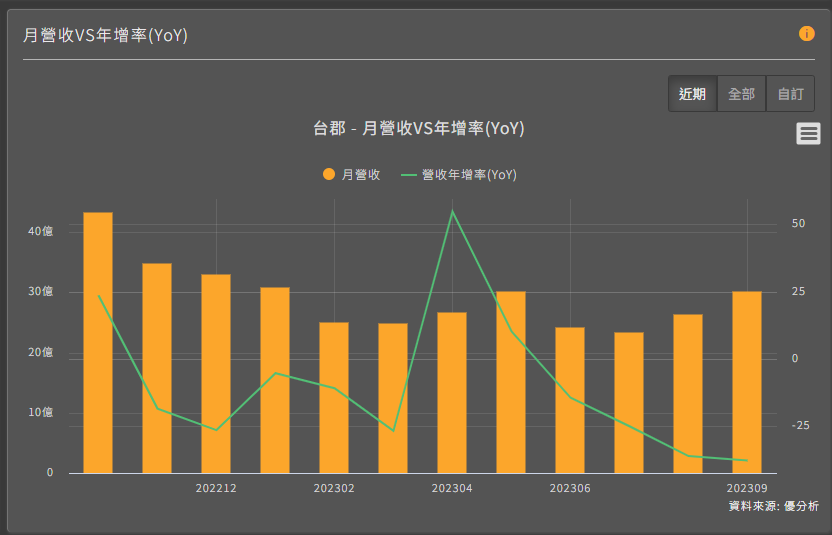

截至2023年前3季,台郡(6269-TW)的營收約為新台幣242.3億元,較去年同期減少了16.3%。前3季的毛利率為14.4%,較2022年同期下滑了3%。淨利為14.36億元,年減了51.8%。

第4季毛利率變化可能帶來的影響,新產品已經開始量產數月,良率和工廠運營效率將持續提升,並且隨著營收的增長,毛利率也會隨之提高。

此外,匯率變動也對毛利率產生影響。由於大多數合約以美元計價,如果新台幣貶值、美元升值,營收轉換成新台幣的金額將相對提高,而成本相對穩定,這將推升毛利率。整體消費市場需求發生變化,主要客戶比供應鏈更為敏感。儘管整體消費性電子市場銷售表現未明顯好轉,但對於台郡來說,市佔沒有太大改變。

關於新產品,台郡在智慧型穿戴式裝置軟板領域取得了亮眼的銷售成績。近年來,台郡持續開發高速高層LCP產品,為行動產品、擴增實境(AR)/虛擬實境(VR)、智慧車用和智慧手錶等穿戴式裝置提供輕薄的軟板高頻傳輸技術。

在擴大事業版圖方面,台郡於20日起,公開收購IC設計上櫃公司宏觀微電子的普通股。這項收購案主要旨在提供市場完整模組化的全方位解決方案,並加速節能減碳。台郡的技術整合布局藍圖始於數年前,他們開發以LCP材料為基礎的FPC2.0 Metalink技術,進而提出FPC3.0的光波導(NeuroCircuit)技術,開拓毫米波(mmWave)通訊與感應技術的應用新領域。基於未來市場需求,台郡為中長期發展提前布局,期望透過這次收購合作,為智慧物聯網(AIoT)和光通訊模組提供整合性的解決方案。

產業落底但是復甦溫和,基本面風險降低。

台郡購併宏觀微電子(6568-TW),是為了公司中長期發展做出超前部署。過去台郡一直專注於軟板領域,近年來不斷尋找新的發展契機。現在最重要的是整合。對於IC上到電路板的設計,傳輸效率至關重要。這次與宏觀的合作,希望能為客戶提供完整的解決方案。

至於海外擴廠計畫,台郡在兩岸以外的地區已積極規劃設廠。目前,他們正在與當地政府進行談判,一旦有進展,將會進一步公布。