‧大立光Q3財報中顯示前3季EPS已達139.37元,較去年同期成長38%

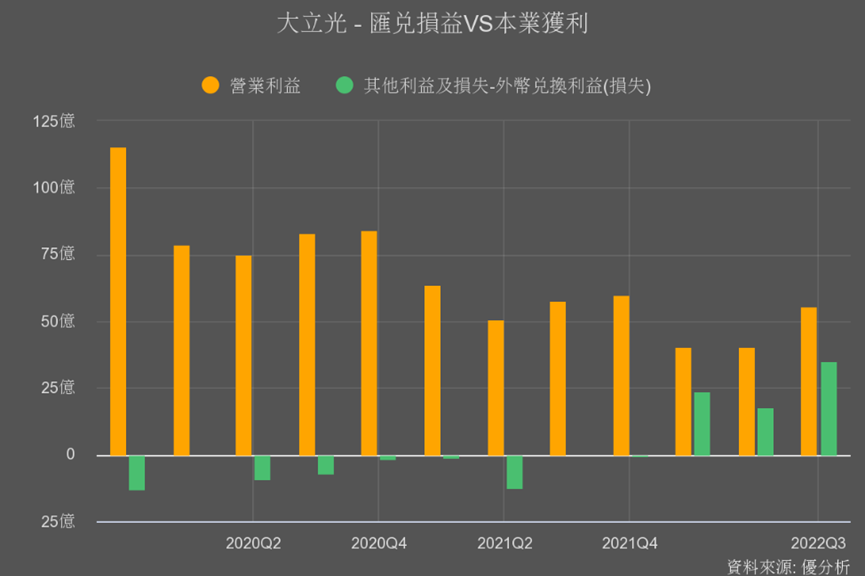

‧業外的匯兌利益占Q3本業獲利高達62%,本業獲利情況仍不佳

‧Q3研發費用創高,加上擴產幅度沒有縮小,投資未來仍很積極

‧明年潛望式鏡頭能否為產業帶來新一波升級循環是重點

大立光Q3財報看似耀眼,前三季EPS超越去年全年的139.28元,但是其實今年前3季本業收入比都掉到60%左右,就可以先知道前三季衝高的EPS其實是靠業外。

從「業外損益分析」功能可進一步發現,大部分業外收入是來自匯兌利益。下圖可以看到匯兌收益達34.9億,占本業獲利高達62%。

而這種匯兌收益只是短暫地收益,並非本業真的營運狀況轉佳,所以看似前三季就大贏去年的EPS,其實沒那麼高。

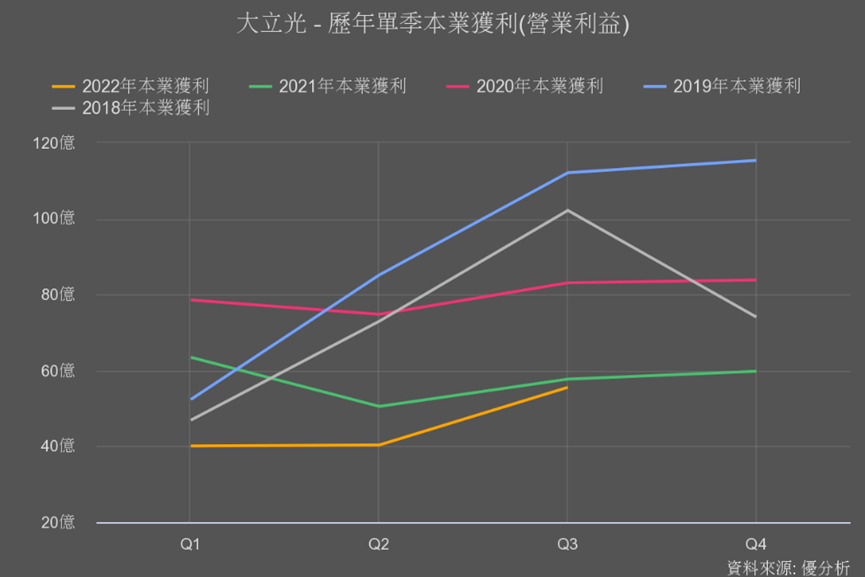

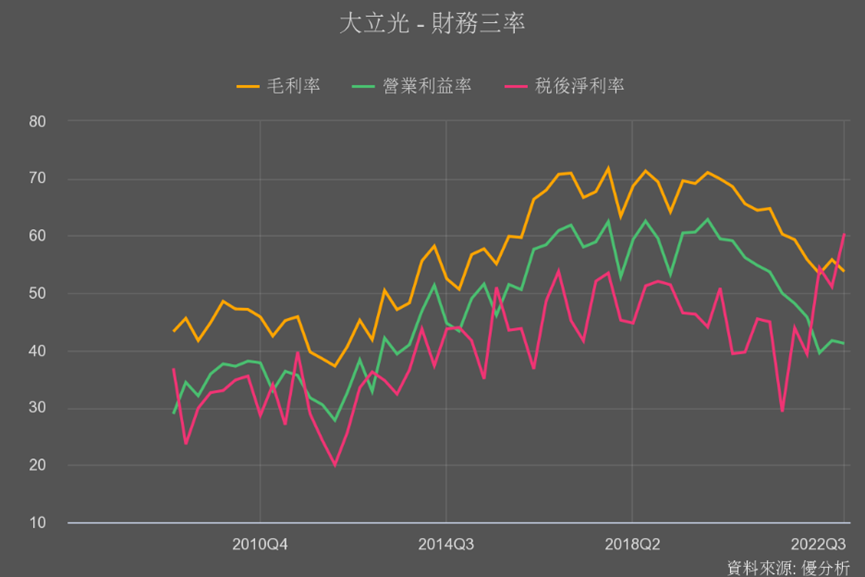

回歸本業獲利,可以看到大立光今年表現都比前幾年還差,Q3比去年同期衰退3.8%,但衰退幅度的確也有在明顯縮小。

我們接下來就細部來看一下,除了匯兌收益之外,大立光本業營運情況是如何。

毛利率和營益率衰退的原因

今年新出來的iPhone14仍然還是沿用舊規格(6P/7P)鏡頭,大立光最拿手的8P(8片塑膠鏡片)鏡頭出貨進度又無望,又只能期待明後年鏡頭升級趨勢!

不過2022年還有超廣角自動對焦音圈馬達(VCM)的出貨實績。

VCM(音圈馬達)是鏡頭伸縮的驅動馬達,產品包含:馬達元件、散熱、防電磁干擾元件、以及保護的機殼等等很多個精密儀器。

這些零組件本來是分開出貨,但大立光有技術將整個VCM與鏡頭整合在一起量產出貨,不但降低整體成本與體積,還能縮短出貨進度、提高良率。也因為有這樣的技術競爭優勢,2021年就開始成為蘋果手機VCM的供應商,雖著今年旺季需求到來,Q3相關出貨量大增,單季營收也在連續9季衰退後、迎來久違的成長。

然而比起手機鏡頭動輒50-60%的高毛利率,VCM的毛利率僅約20%多,隨著毛利較低的VCM出貨量拉升,也讓大立光Q3的毛利率下滑。

除此之外,大立光Q3研發費用首次突破10億、達12.37億,拉高的整體營業費用,所以就呈現了毛利率營益率皆下滑,但在業外匯兌收益助攻下,整體損益(紅線稅後淨利率)上升的情況。這對大立光營運來說,不是什麼好消息!

切入更多非手機應用市場 但關鍵還是手機鏡頭

高階手機因為大環境景氣不佳銷量不如預期,鏡頭升級8P一延再延,現有的鏡頭規格也陷入激烈的價格競爭,大立光手中的高階鏡頭王牌打不出去,隨著毛利率從60%以上持續衰退,所以也不得不開始往非手機應用布局,且開始變得有比較積極一些。

蘋果第二代AR/MR高單價的Pancake透鏡,大立光已順利出貨,車用也開始供應,這些成果雖然跟過去手機鏡頭60%的高毛利率不能相提並論,也無法彌補手機失去的訂單,好歹盡力支撐整體底部獲利。

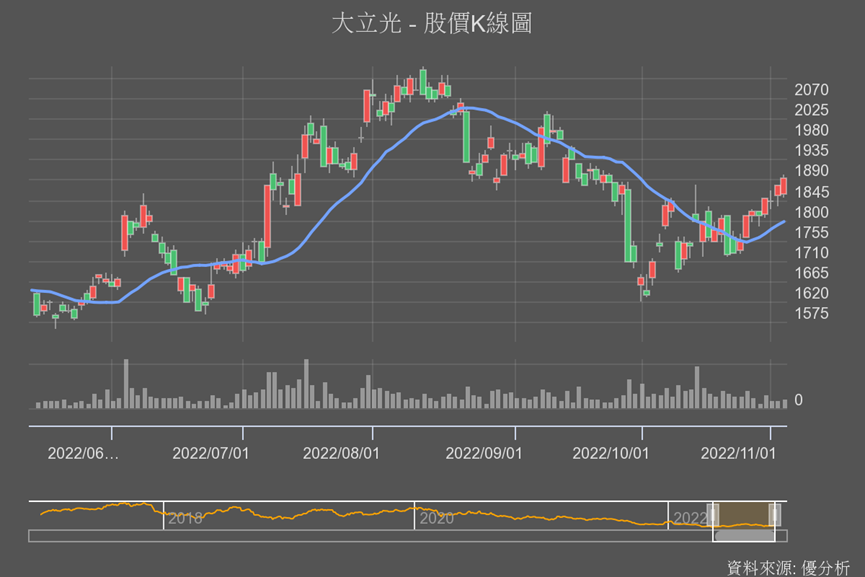

但營運關鍵還是需要產業回歸鏡頭升級趨勢!而從2017年高點6000元以來,鏡頭產業已經有五年沒有實際的升級訊號。

不過,老實又不誇大、擁有信譽的大立光經營階層,也已表示預計2023年iPhone 15將採用潛望式鏡頭,這是蘋果近年較大幅度的鏡頭升級,而大立光會是這個新鏡頭最初的主要供應商,為睽違五年的手機鏡頭升級趨勢帶來曙光。

雖然潛望式鏡頭預估毛利率在30-40%,相較過往仍很低,但最重要的是,有機會帶動安卓手機品牌旗艦機型的升級循環趨勢。在這樣期待下法人也紛紛對大立光重新調高目標價,股價也自10月開始漸回溫。

不但如此,大立光法說會也透露,2023年客戶的旗艦機種除了可變光圈、潛望鏡之外,應用大立光獨門技術8P鏡頭的產品也會變多,預期2023上半年客戶將會公布8P規格,再為大立光2024年展望增添希望。

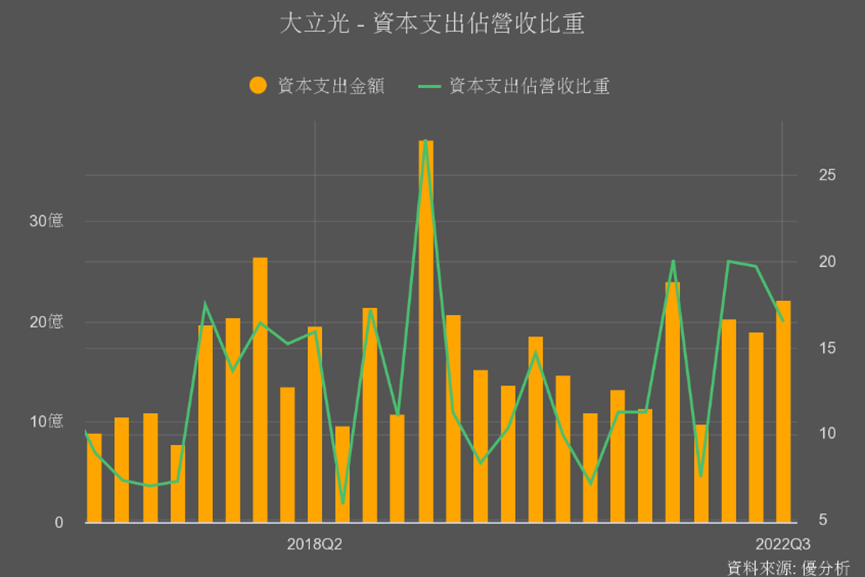

除了前面說過研發費用大幅提升、首次單季突破10億,大立光的資本支出比也維持達15-20%高水位,都顯示大立光對於產業轉機很積極的在做準備。

結論

即使明年8P還不能全面問世來帶動整體成長,但大立光未來仍具成長性,所以如果用K值法來評估,可以看到目前股價已低於下緣線、顯示具有安全邊際。

只是通膨越惡化、利率越高,終端消費者越沒有錢買高階手機,大環境不佳下,高階高價手機升級趨勢會不會再延緩,都充滿不確定,客戶也隨時很有可能將鏡頭升級趨勢停下,以不改鏡頭硬體、而是升級「軟體」方面來替代。

所以即使產業出現曙光,但風險猶在,而且大立光本業獲利表現仍持續不好,加上是高價股,更讓散戶不敢碰。除了持續關注本業獲利情況有無止跌回損、套用價值估算模型了解位階之外,對產業復甦有興趣的投資者,以分批試單、也就是分批買進,會是比較適當的方式。