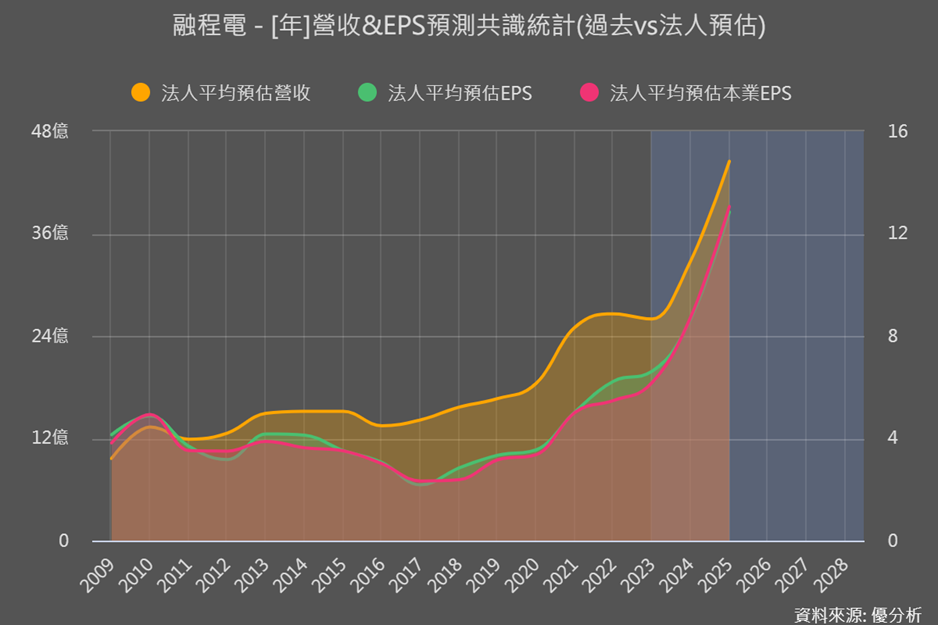

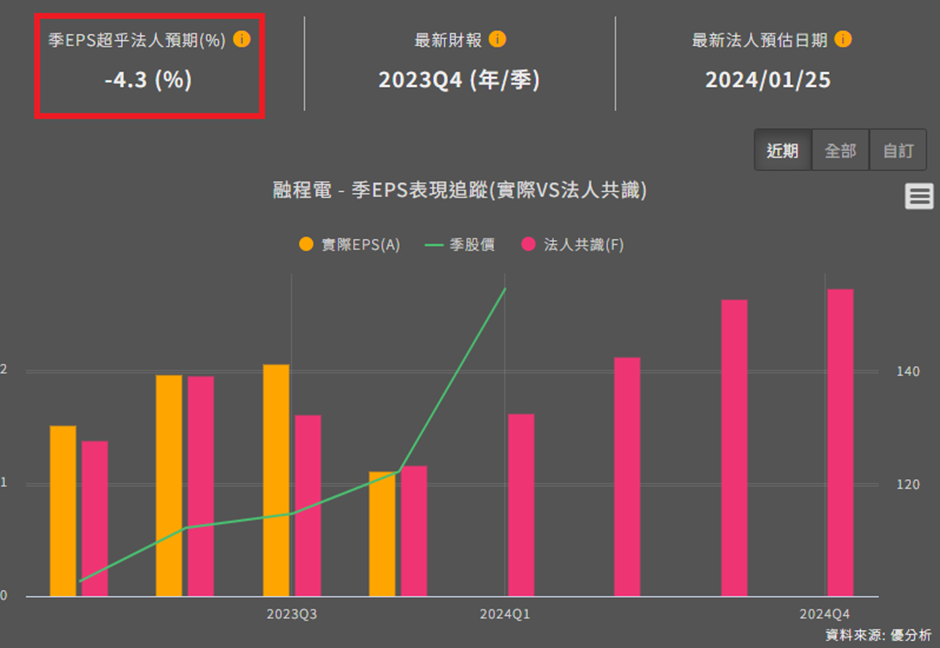

2023年第四季融程電(3416-TW) 營運表現基本上是不如預期的。

第四季營收6億,季減11%,為2Q22以來最低;EPS1.11元,季減43.9%,主要車用需求減少,影響訂單出貨,遞延至今年第一季。

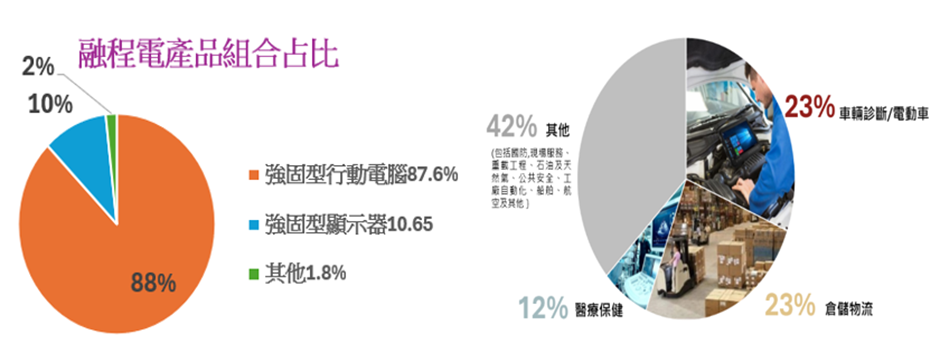

產品組合有三大類,強固型行動電腦占87.6%、強固型顯示器占10.6%、其他占1.8。

其中強固型行動電腦占整體營收有八成,目前聚焦三大產業,車用占23%、倉儲占23%、醫療占12%、其他(國防)占42%。

銷售區域比重,台灣29.8%、亞洲28.4%、美洲3.8%、歐洲37.5%、其他0.5%。

車用(營收占比23%)

公司新接獲賓士卡車保養廠訂單,每年將有 1 萬台訂單量,預估未來5年每年可貢獻 1億元營收。汽車維修平板訂單有德國博世、Volvo 及西門子的訂單,預期今年可望陸續有營收貢獻。

倉儲(營收占比23%)

融程電的客戶為Honeywell,而Honeywell客戶群包括美國大型零售商及全球電商客戶,融程提供倉儲物流OEM平板電腦,產品規格分為Android及Windows。2022 年及 2023 年訂單較少約 2-3 億元,2023 年僅 1 個產品 2 個機種,預期今年下半年將有5個機種進行生產,預期 2024 年成長動能有望倍增。

醫療(營收占比12%)

融程電有兩個富爸爸,一個是研華(2395-TW)、另外一個是醫揚(6569-TW)。

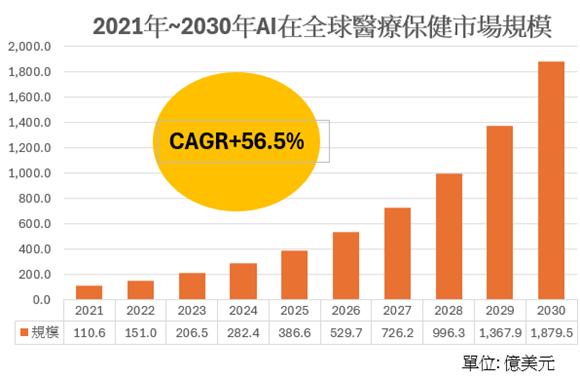

一線客戶有美敦力,主要做醫療設備製造商,融程電認為疫情後醫療器材設備太少且太舊,需要做更新。預計到2030年,全球市場規模將達到1879億美元,2024年到2030年複合成長率(CAGR)達56.5%。

國防(營收占比20%)

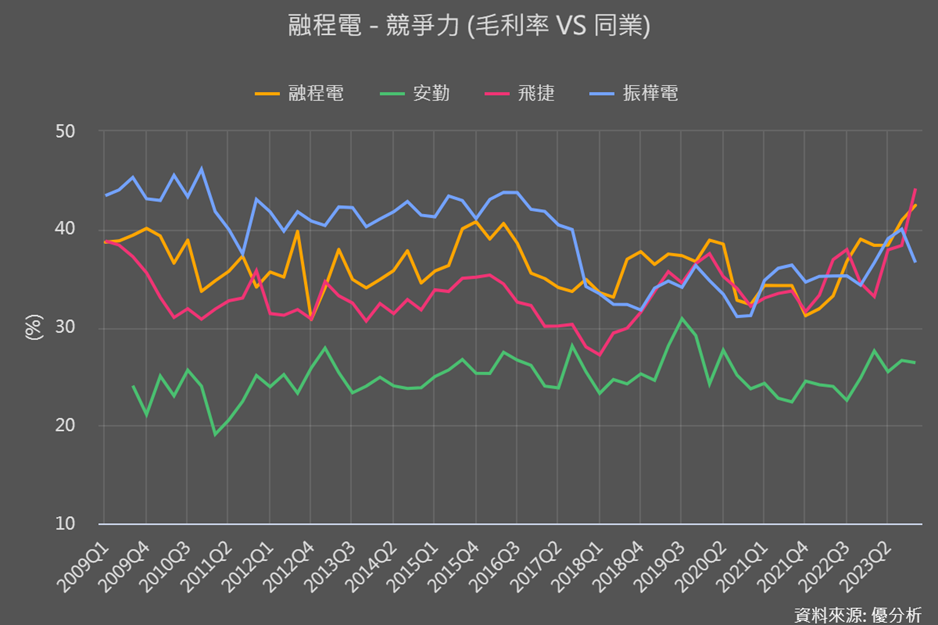

同業相比來說,融程電的毛利率過往一直很穩定的在30%以上。融程電從2022年開始出貨國防產品,而今年關鍵在於無人機控制器等國防相關產品,出貨量持續擴大帶動毛利率提高。2022 年為 35.43%,2023年為40%,其中第四季毛利率為42.5%,現階段國防相關產品接單仍暢旺。並預期2024年營收比重可再提高至30%以上。

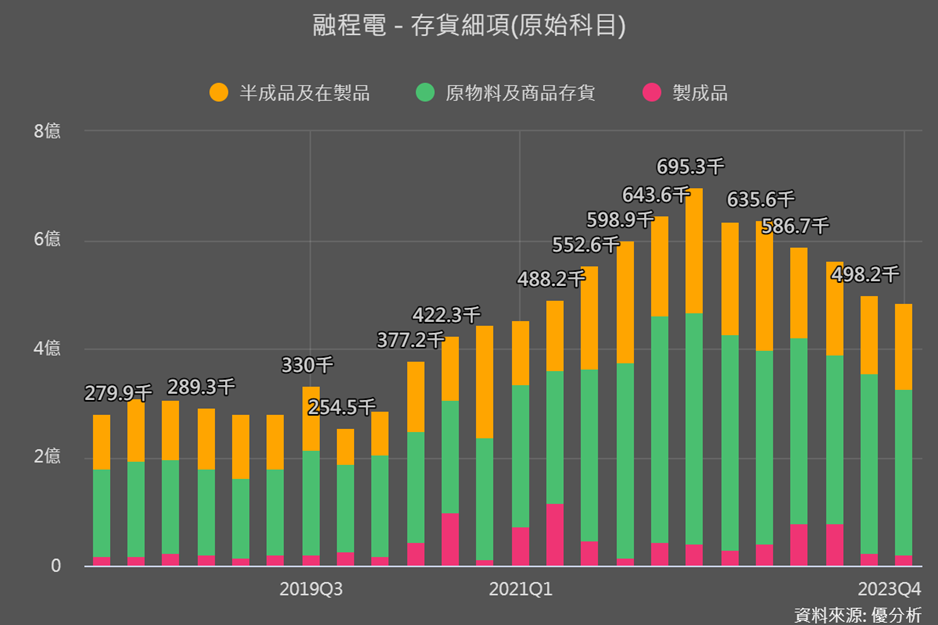

仔細分析一下存貨數據,受疫情及美國景氣影響,2022年考量IC 等零組件缺料但隨料況持續改善,可是需求降溫,終端市場的客戶都進行了庫存調整,部分訂單延至 2024~2025 年,目前存貨仍維持高檔。

今年看好汽車產業訂單動能持續強勁,倉儲物流、醫療保健及國防產業需求可期,法人也預估業績維持兩位數增長,有機會創新高紀錄。