聯合骨科(4129-TW)在2022營運大成長後,今年以來的營收表現也一直很亮眼,尤其3月營收又創了歷史新高、4月營收維持年增25%的高成長性,但這都不是什麼新鮮事,為何聯合股價在5/30法說會後能夠漲停?

新聞整理的利多訊息眼花撩亂,優分析幫大家整理關鍵利多是什麼,以及最重要的是,手把手來看到底什麼是市值營收比(PSR),怎麼用這個評價方式來看聯合看股價有無過熱。

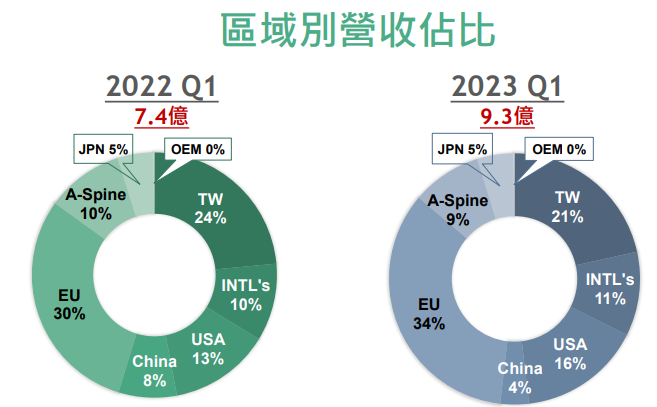

首先快速來看法說會上公布的銷售地區高成長數字。

中國以外各地銷售都在持續高成長

看區域營收比重中,歐洲比重拉升最多、美國次之,而中國的比重最明顯縮小。

台灣因為市場較小、也比較飽和,但隨著人工關節的剛性需求,聯合台灣營收仍能有很不錯的成績,2023年Q1營收年增15%。

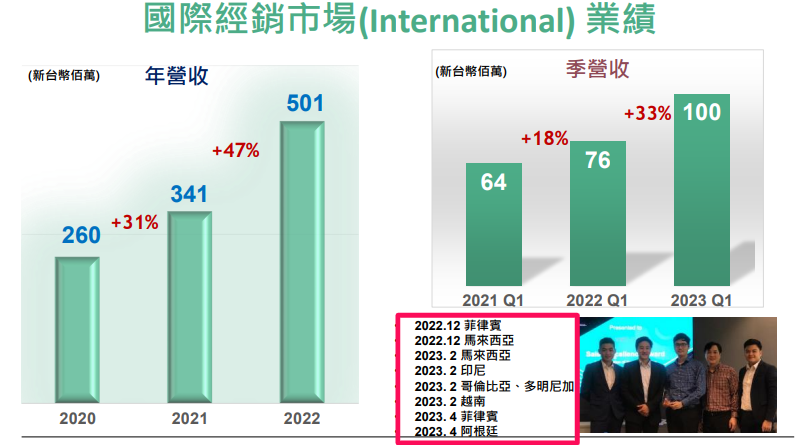

國際經銷市場過往兩年也有明顯成長,2023Q1營收年增也高達33%。越南、阿根廷、哥倫比亞等也是目前業績成長很高的市場,現在也將陸續打入伊郎、俄羅斯。

海外分公司直接銷市場的2023Q1業績也有明顯斬獲:

美國Q1年增49%:過去兩年營收年增率為17%、7%,而今年首季能明顯成長,主要都是因2021年推出新產品陸續推升業績,且2023年也還有新品面市、來維持不錯的成長性。

歐洲Q1年增43%:過去兩年營收成長都超過五成,今年仍保持高成長,是聯合最穩定高成長的地區,且以法國、德國成長性最佳。

日本Q1年增23%:過去兩年營收成長率逼近歐洲,雖然營業額不高、2022年僅1.3億,但因為產品售價高,所以整體獲利高,且基期低接下來成長空間也比較大。

中國Q1年減-40%:過去兩年營收分別衰退29%、6%,今年首季衰幅又再擴大,主要是因為國採政策、侵蝕掉毛利,當地的經銷商也因此向聯合退貨。營收比重持續下降至僅剩4%。

關鍵利多:本業獲利有望大幅跳升達新高

在之前聯合的相關文章我們就有提過,2017年後聯合在營業費用上面,和以往有很不同的花錢策略,主要是為了拓展國際新市場、打造全球性通路,所以就要先付出較高的營業費用、尤其是在推銷費用上。

而聯合此次法說表示,和過往法說資料最大的不同就是,告訴我們它其實透過經銷商打入國際市場,僅佔營收16%,也就有84%的業績是靠自己子公司銷售,所以要設很多海外子公司,造成較高的營業費用率,但這些子公司都設立在高毛利的市場(中國除外),所以有75%以上高毛利的好成績。

最重要的是,這些子公司為了要打入當地的醫院,都要花高額的推銷費用,所以固定成本很高、過去多在虧錢。但聯合表示,現在部分地區的獲利開始衝破損平點了,將來轉虧為盈時,將會帶來很不錯的成長性。

尤其之前的文章我們也提過,疫情過後手術量明顯回溫,從合約負債也能看到聯合的訂單有別以往的升高。

整體來說,聯合2022就開始因為疫情後手術需求提高、帶動人工關節出貨很暢旺,更延續到2023年;這次又表明了子公司即將轉虧為盈,而這些過往投入較高營業費用的子公司,使得整體營運槓桿偏高,而槓桿高的情況下,在這波較強大的出貨成長中,營收大好就很容易帶動短期獲利大跳增,營業利益有機會創高,這就是法人樂觀的理由。

了解完為何法說會後,市場會對聯合變得很樂觀,接下來的重點就是,那到底貴不貴?

短期可運用PSR看報酬潛力空間

只知營益率有機會創高、能多高還不一定,仍無法得知盈餘,預估本益比都還是有可能低估,也很容易錯失投資機會!這時候我們就可以參考市值營收比(PSR),因為市值是股價X公司股數,所以也稱為股價營收比!

而市值營收比(PSR)算法是市值除以營收,這個數據指標可簡單理解為:一家公司營收假設是100,市場願意用多少來買?120元買入就是1.2倍,而倍數越高表示市場期待值越大,但也很有可能有過熱的傾向。而有沒有過高、市場情緒有沒有過熱,可以用PSR過往歷史數據、以及同業PSR數據來一起比較看看。

下圖是運用右上角小工具,計算出聯合過往股價營收比的平均與標準差,可以知道目前聯合的PSR是1.6倍,介於-1倍標準差1.29到平均值2.23之間,這個PSR位階就能讓我們對現在聯合股價漲停是否有過熱更有概念!

而且更棒的是,聯合有法人預估值,所以我們還能夠用法人預估的營收,來看今年的「預估PSR」。下圖可以看到,法人預估聯合2023年營收可成長20%、達38.15億。

而「產業概念股」中也能找到聯合目前的市值,再用市值50億除以2023年預估營收38.15億,就能得出預估PSR為1.3倍,對比剛剛的標準差,差不多是-1的位置,所以用20203年預估PSR角度看的話,又更有空間了。

聯合法說會上其實也有表示,今年的營收會跟著前四月的成長情況走,這樣的意思是成長率差不多也是在20-25%,以2022年31.68億成長25%來看,2023年營收也有39.6億,那預估PSR就是1.26倍,看起來又更有空間了呢!

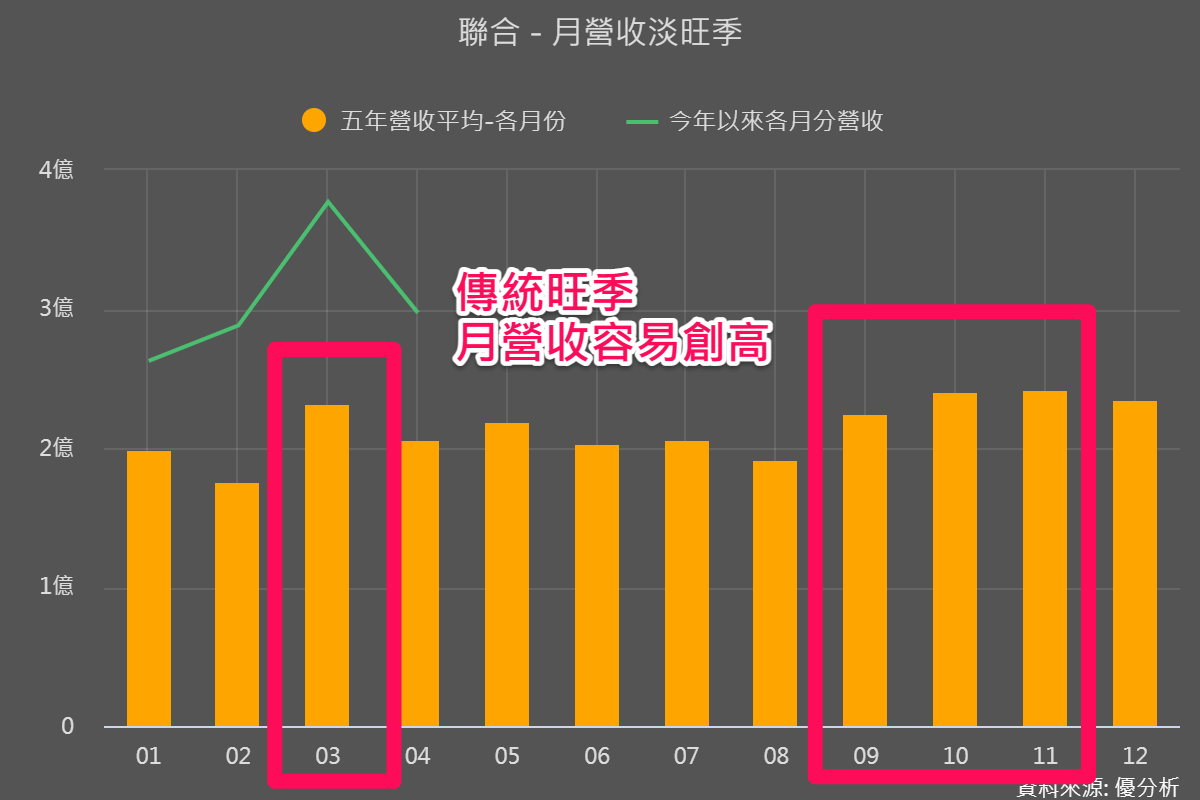

後續9-11月又是旺季,隨著月營收有機會再創高,也容易再將累計營收年增率再拉大。所以後續就是追蹤月營收年增率,以及法人預估營收是否有持續上修,再搭配市值來看,就能再得出預估PSR、更能抓到聯合的投資機會。

結論:長期成長率要注意

之後等到營益率提高、確定後,就可以進一步用折現模型(DCF)進行較為長期的估值,更能掌握到聯合的長短期整波循環!雖然目前產業出貨很旺盛,但是有個重點要注意。

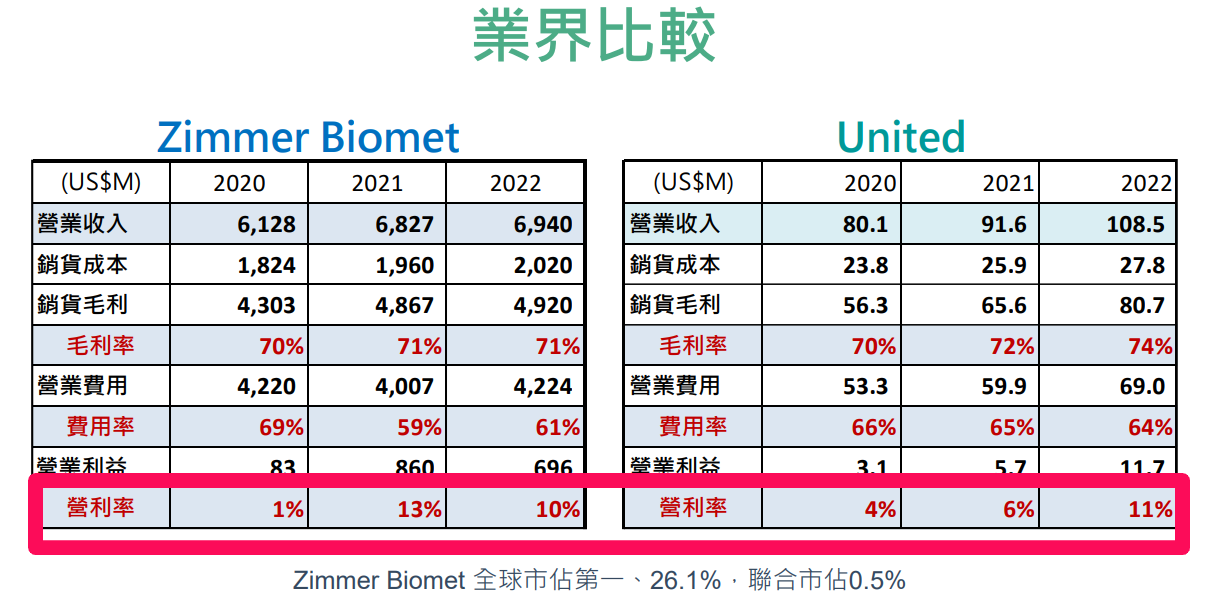

那就是美國人工關節前幾大廠的獲利率都偏低,顯示這個產業還是要付出比較多的推銷費等營業費用,聯合即使自己銷售的子公司將由虧轉盈,但該花推銷的費用還是得花,就像聯合在法說會中有提到,美國新品推廣是以和當地的KOL醫師合作,這些也都是不小的開銷。

所以即使現在營益率能明顯拉升,但推銷費用仍很難有明顯下滑,在進行估值時,長期成長率就不能過於樂觀,免得估值估到一個超高點!那就哭哭了。