2024年4月29日(優分析產業數據中心) -

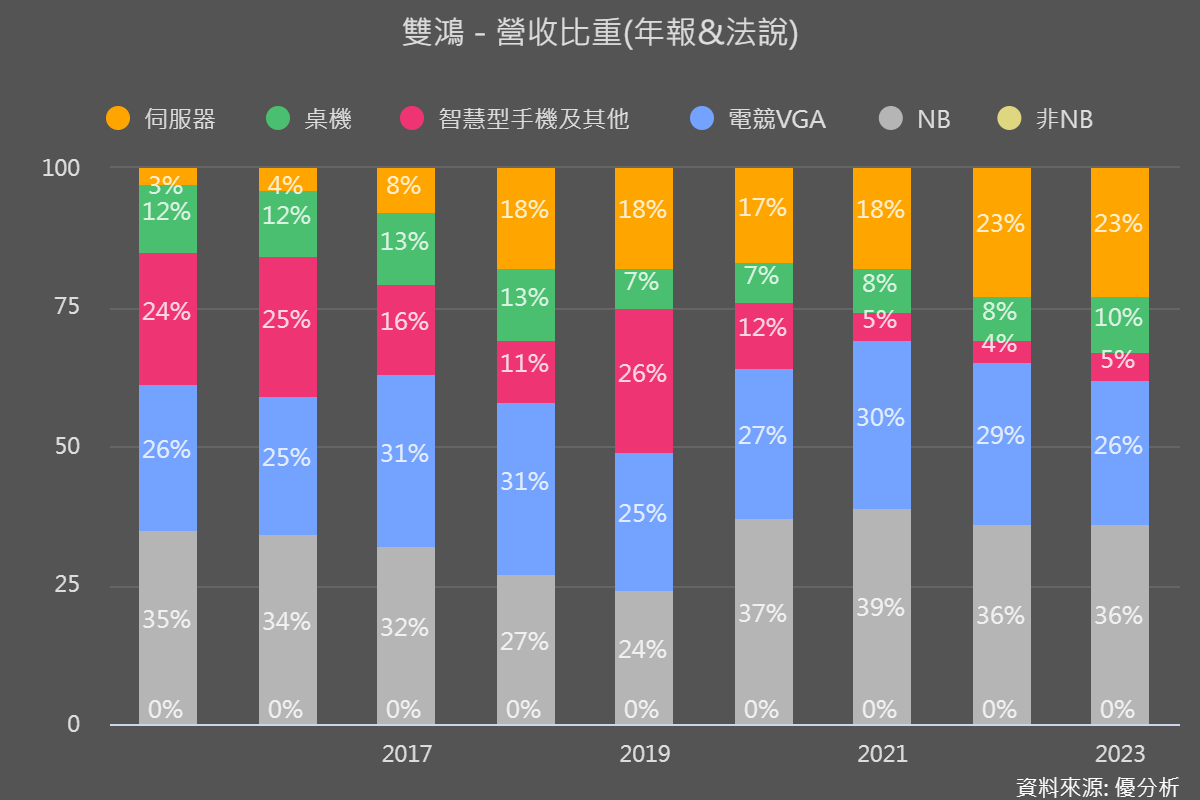

台灣散熱廠的營收還是絕大部分來自PC及智慧手機市場,真正來自數據中心的需求並不高,以雙鴻(3324-TW)為例,2023年營收來自Server的區塊佔比僅有23%, 雖然公司預計2024年(今年)將上升到30%,但NB占比預計還是有32%之譜,仍將是最大營收來源。

然而美國這家大廠Vertiv Holdings(VRT-US)卻有高達75%來自資料中心客戶的基礎設施。如果你想領先別人看到數據中心的需求變化,Vertiv Holdings絕對是不可錯過的分析來源。

Vertiv的終端需求市場

Vertiv Holdings(VRT-US)是一家專門提供關鍵數位基礎設施解決方案的全球領先企業,公司產品組合廣泛,涵蓋從高效能冷卻系統到整合式電源管理解決方案,主要服務的客戶涵蓋三個主要的終端市場:

-

數據中心: 包括超大規模/雲端、共置以及企業級數據中心。這些數據中心支持從基本數據儲存到複雜數據處理和雲端運算的各種需求,是數位化經濟的基石。

-

通訊網路: 我們為通訊服務提供商和網絡運營商提供支援,以確保通訊網絡的高效能和高可靠性。隨著5G和物聯網的興起,這一市場的需求正在快速增長。

-

商業與工業應用: 涵蓋從製造業到能源管理的廣泛領域。Vertiv的解決方案支持這些行業的現代化和數位化進程,幫助企業提高效率並減少運營成本。

2023年全年營收68.63億美元中,有高達75%的營收是來自數據中心客戶,且北美營收比重也高達56%,因此成為散熱應用於資料中心的指標股。

觀察Vertiv Holdings(VRT-US)於2024年第一季營收年增率僅有7.76%,甚至比上一季衰退12.13%,為何絲毫看不出有成長潛力的跡象,主要有兩個原因。

Vertiv提供的不只是散熱

一是因為Vertiv並非只有散熱產品,還有很多UPS不斷電系統供應給北美的資料中心客戶使用。基本上,一個資料中心裡面需要那些「基礎設施」這家公司都盡量的供應,而散熱解決方案只是其中一環。

這個特性說明了Vertiv公司的競爭力,由於散熱解決方案與其他基礎設施環環相扣,只有少數具有能力自訂規格的廠商例如Nvidia等大廠,才有辦法跳過完整基礎設施解決方案的Vertiv,直接往上游尋找到台灣的供應商。對於只能提供散熱方案的廠商來說,對於大部分客戶來說可能是不足的。

隨著人工智能(AI)和數據中心的需求快速增長,Vertiv也持續加大投資以滿足市場對高性能計算的需求。Vertiv於2023年底收購了CoolTera,這是一家專門為高速/AI運算提供液態冷卻解決方案的領先供應商。這次收購進一步加強了Vertiv在高速運萬冷卻解決方案領域的專業能力,增強了其全球數據中心客戶的服務能力。

CoolTera成立於2016年,總部設在英國,專門提供數據中心液體冷卻基礎設施解決方案。公司擁有自主研發設計和製造冷量分配單元(CDU)、二次側管路(SFN)以及Manifold(歧管))的專業能力。

CoolTera所具有的產能與設計能力,就跟台灣廠商的奇鈜(23017-TW)、雙鴻(3324-TW)相當,因此以層級來說,Vertiv與客戶的緊密程度高了一截比較像是Tier-1廠商,其麾下的CoolTera與台灣散熱廠比較算是Tier-2供應商。

出貨時程問題

營收與出貨尚未展現成長動能的第二個原因,是因為資料中心的基礎設施建置時程較長。,雖然客戶對於散熱產品已經下單,但尚未到出貨安裝的時程。

根據公司最新簡報,2024年第一季新增訂單金額較去年同期增長了60%以上,較上一季增長了4%,與營收出貨數字相比後,BB Ratio(Book to Bills)來到1.5,該指標高於1代表未來訂單高於現在出貨金額,是未來營運的領先指標。

因此,雖然營收還沒展現成長動能,但訂單其實都已經確定大成長了,市場當然領先反應。

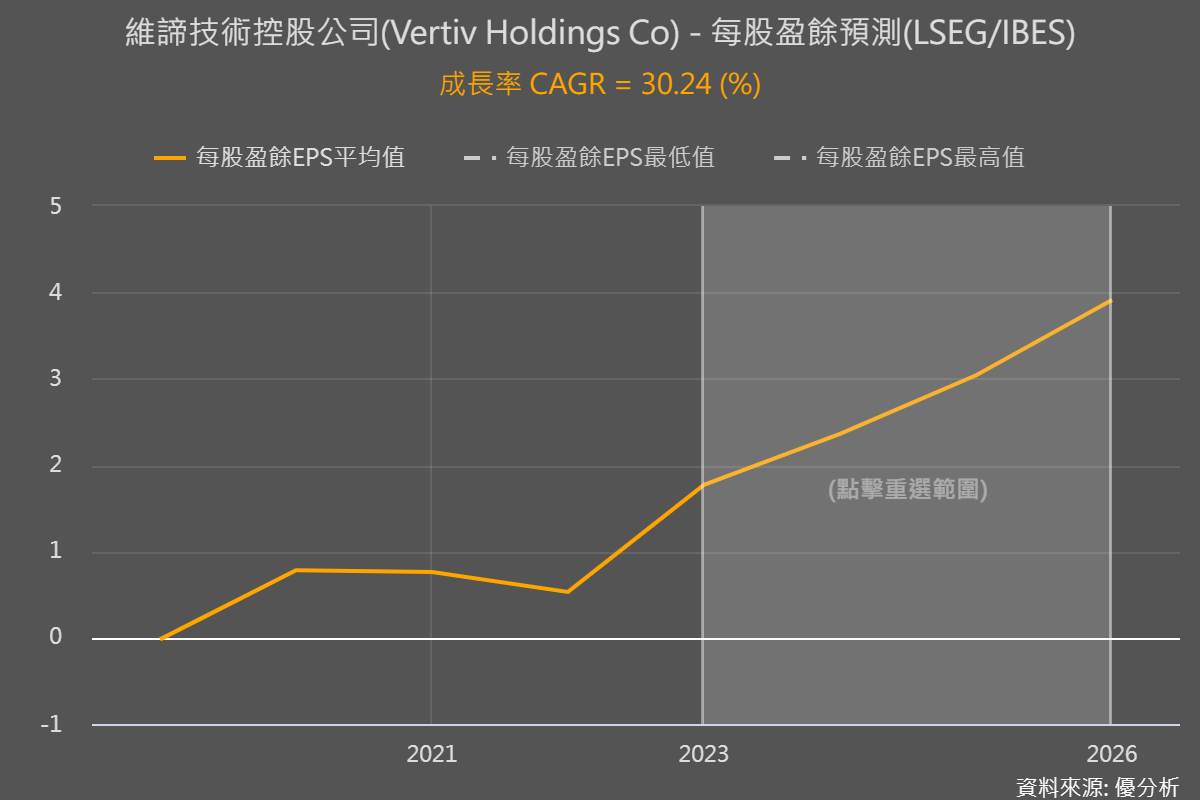

根據最新的IBES預估值統計,接下來兩季,就會開始出現一些成長性,一直延續到2025年。

關於2024年第二季的新接訂單變化,公司表示雖然可能會比第一季略有下降,但與2023年同期相比仍顯著增長。這一增長主要得益於AI數據中心的需求。目前,出貨量的主要限制因素是客戶建設數據中心的進度。鑒於此,公司預計到2025年,出貨量將明顯提升。

別看營收,利潤率上升才是重點

關於AI類股,從廣達與緯創的案例都可以說明一件事,AI對公司獲利的影響遠大於營收,這點在散熱類股上也非常適用。

對於2024年,Vertiv Holdings(VRT-US)認為今年營收可達75.40~76.90億美元,中間數為76.15億美元,較去年營收68.63億增長約11%,但是注意到,公司認為2024年的本業調整後獲利(non-GAAP)卻將大幅增長28%。

營收成長11%而已,獲利卻能增長28%,主要因為其營業利益率預計從去年(2023年)的15.3%上升到今年的17.7%,這說明了產品利潤率的提高,才是驅動該產業整體獲利增長的主要因子,而並非營收成長。

根據公司於2023年的年報,Vertiv預計雲端運算中心的基礎設施需求,未來五年的CAGR增長率大約僅在14-17%。

但跟據Refinitiv IBES數據,華爾街預估該公司營收將以每年15.24%的速度讓營收增長,跟公司預估的區間差不多,但未來三年的每股盈餘將以30.24%速度成長,十足的高獲利增長型公司。

以台灣最大廠奇鋐(3017-TW)為例,法人預期奇鋐2023~2026年的營收增長率為每年16.81%,這個數字與Vertiv預估整體產業成長率14~17%相符。

但是同樣的,奇鋐(3017-TW)的盈餘增長也是主要來自利潤率的上升。如下圖,分析師預計奇鋐的毛利率可望從2023年的20.93%提升到2026年的26.5%,假如未來每一季財報公布後,毛利率數字都能優於預期,那麼奇鋐的長期盈餘成長率可能更高,反之,若不如預期的話則有可能使本益比遭受質疑。

因為以2024年AI伺服器出貨量佔比12%左右來計算,即使到了2027年,AI伺服器出貨佔比也大概只會來到20%左右,對於散熱廠商的營收與出貨量來說增長有限,每一個產品的毛利率的提升才是關鍵。

產業知識:

數據中心的主要目的是處理、儲存和分發數據。這些中心的大小和類型多樣,但主要可以分為以下幾類:

雲端/超大規模(Cloud/Hyperscale): 這些設施規模巨大,主要用於支持雲端應用。這一行業部分隨著雲端數據服務的採用和人工智能工作負載的增加而迅速增長。此類公司的例子包括Microsoft Azure、Amazon Web Services和Google Cloud。

共置型資料中心(Colocation): 這些設施的大小各異,為客戶提供一個地點來放置其資訊科技(IT)設備,而建築物和關鍵數位基礎設施則由共置公司所有。這一行業部分也在快速成長中。此類公司的例子包括Digital Realty、Equinix、Compass和QTS。

企業級(Enterprise): 此類別指的是擁有自家機房的“財富1000”級企業。這些公司的例子包括高盛(Goldman Sachs)、摩根大通(J.P. Morgan)、沃爾瑪(Walmart)和安聯(Allianz)。根據數據中心和建築面積的增長,企業市場在過去三年間基本保持平穩。

每種類型的數據中心都針對特定的市場需求和客戶需求提供專業的解決方案。