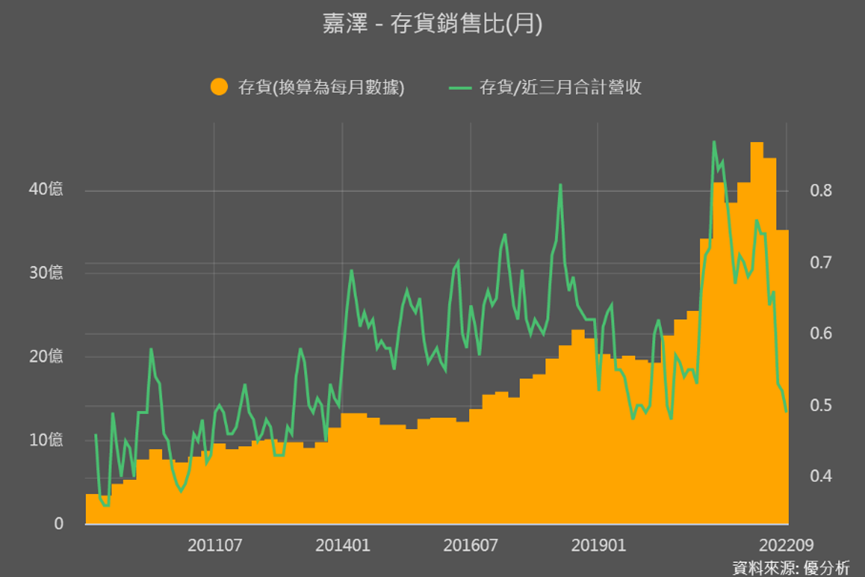

從Q3的庫存來看,顯示存貨金額持續下降,和以往相比雖在高點,但搭配存銷比來看已在庫存循環幾乎是最低位置,顯示電子科技業最擔心的去庫存問題,嘉澤已成功去化。

在Q3財報公布前,7月落到600以下、本益比也下滑後,股價就反彈回來50%,因為當Q2庫存金額已下降,同時存銷比也下降至正常區間時,就已是很好的訊號。而當公司去庫存成功後再來看,哎呀沒有便宜可撿了!

不過庫存循環看的是比較短期的部分,而且我們至少也能知道,嘉澤的終端客戶需求比較強,所以庫存去化速度也比較快,再用長期的角度來看看嘉澤未來成長性,搭配模組工具來找買點。

快速認識營運趨勢變化

嘉澤是連接器族群中的股王(股價最高),規模與毛利率也是前三大,他的產品比較特別,是做CPU的插槽,全球市佔率約20-30%,更是CPU兩大廠英特爾Intel及超微AMD的CPU 插槽主要供應商。

只要英特爾和超微的CPU升級、嘉澤的插槽連接器產品也會跟著被帶動,但是供應鏈能吃到升級CPU紅利的,是可以第一波出貨的一階供應商,像是鴻海。不過鴻海在這部份的業務並沒有很積極,所以也給了嘉澤機會!

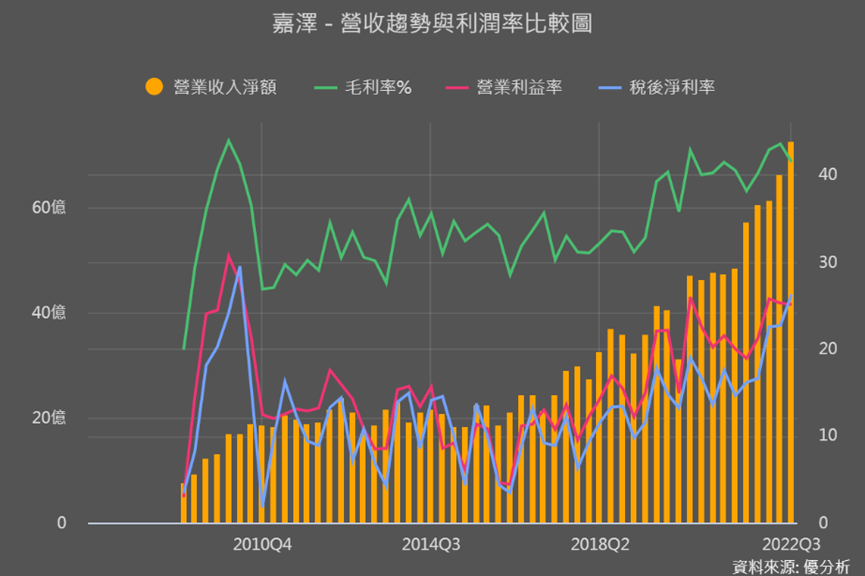

從營收和利潤趨勢比較圖來看,嘉澤的營收從2017年開始顯著成長,就是因為從2016年打入一階供應商行列,到如今占英特爾CPU平台35%的供貨份額,AMD更高達50%。

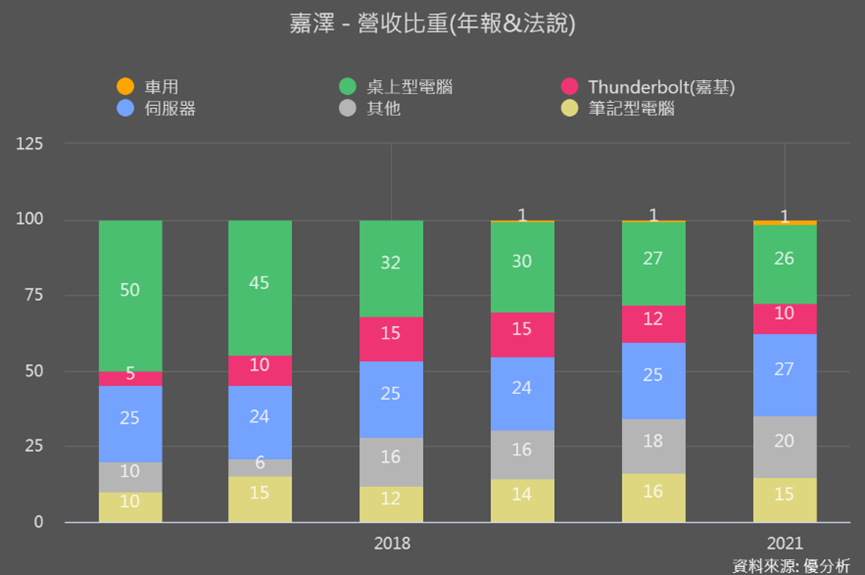

上圖我們還能看到,整體獲利是從2018年開始攀升,對比到營收比重趨勢來看,應用在伺服器另與的比重明顯增加,同時桌電領域占比下逐漸下降,顯示伺服器領域的CPU插槽,是帶動產品組合優化的關鍵。

成長股觀察:產能持續擴張、研發持續投入

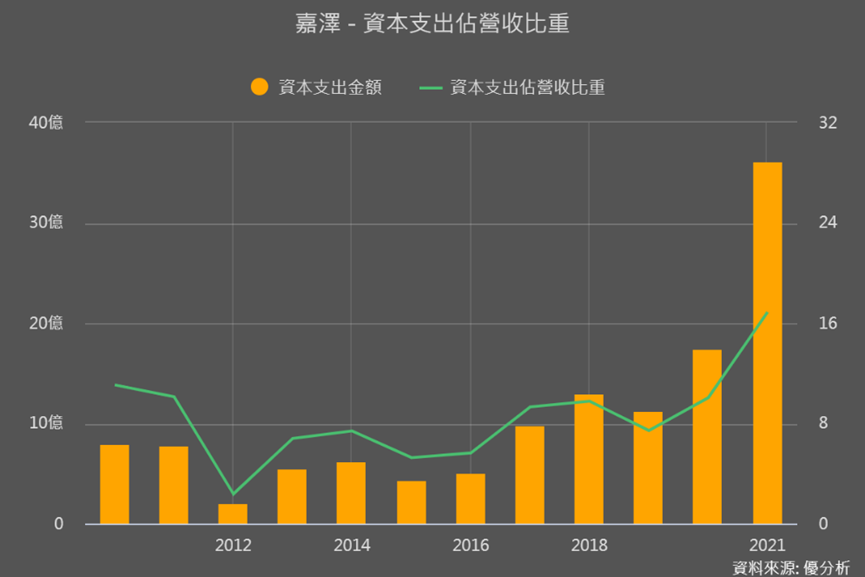

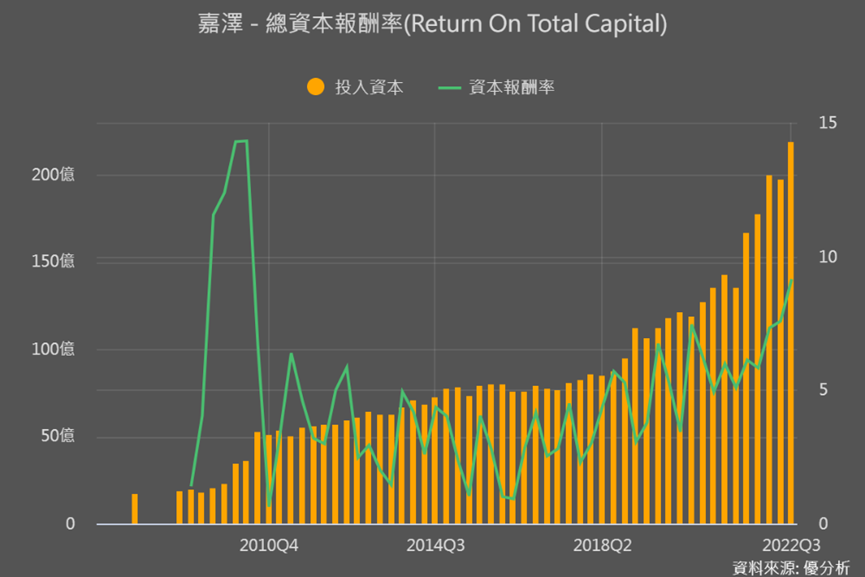

2017年營收提升的同時,嘉澤也開始加大資本支出的力度,後來隨著伺服器插槽產品比重提升,伺服器需求量也跟著全球資料量暴增而提升,嘉澤也因應這樣的需求持續擴充產能,每年資本支出都在10億以上,2021年更一舉拉到36億。

不過2021年支出占整體營收近17%,不算太誇張的擴張,今年前三季支出比重也維持力道,不過隨著營收的提高,資本支出占整體營收比重將下降至10%左右。那這樣的支出究竟有沒有為營運帶來同步成長?

除了前面的營收與利潤趨勢徒都顯示逐步向上之外,我們還可以參考資本報酬率,下圖顯示嘉澤投入的資本都有確實的得到回報,成長幅度也很亮眼。

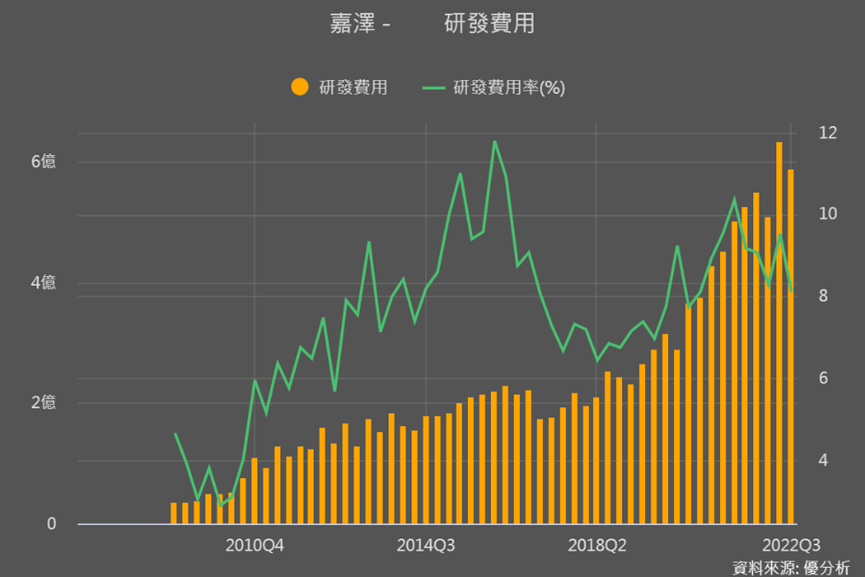

且隨著伺服器CPU的升級趨勢,嘉澤也要讓產品跟著變高階,所以在研發費用的投入上也是很積極。看到這裡,我們就知道嘉澤主要成長動能是

隨伺服器升級趨勢、產品線變更高階,加上產能擴充、高階產品占比逐漸提升,帶來更好的營收和毛利。

資本支出和研發費用都可做為未來能否持續成長的數據指標,因為一間公司沒有實際作為先付出,卻一直說未來能成長,實在很難讓人信服。嘉澤也持續透入在這兩方面上、努力讓未來繼續成長。

景氣不好對固定成本高的業者不利

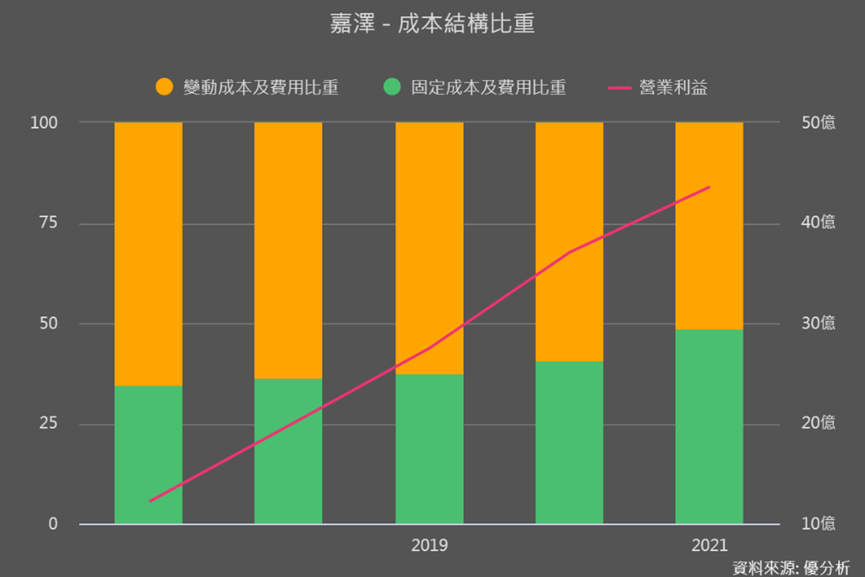

不過問題在於,擴產會讓占成本結構本就很重的固定成本持續上升,從34%、上升至40%、2021年更升到了近50%,是連接器同業中固定成本最高者。

這種固定成本一旦明顯提升,不是大好就是大壞!因為固定成本就是無論業績好不好都需要付出的成本,只要業績差、產能利用率低,就會很容易賠錢,而景氣大好、訂單湧進時帶來業績,獲利就很容易翻倍提升。

然而在2023年大環境景氣仍被看壞下,客戶也容易傾向下單保守,使產能利用率下降;加上市場早已知道的伺服器CPU新舊產品交替、會帶來的利多之外,也沒有在有其他值得期待的消息。

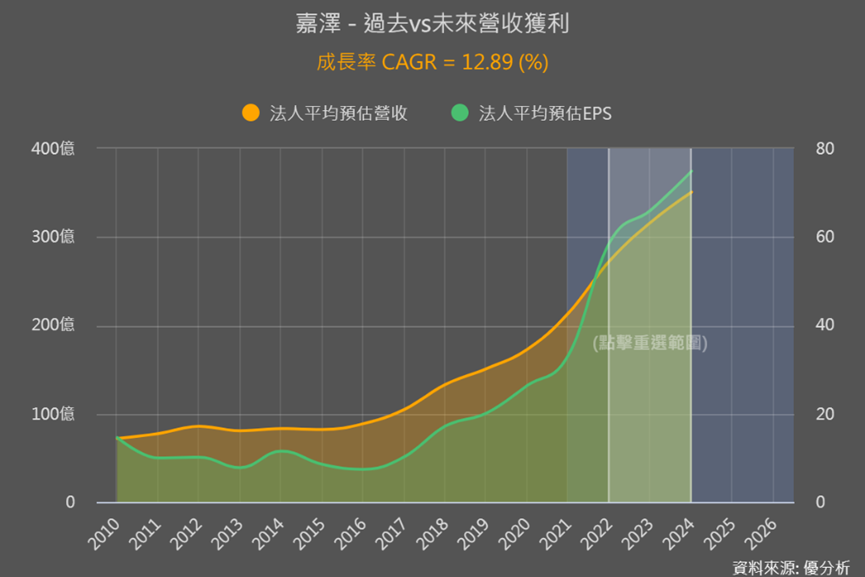

所以你們看,市場看好嘉澤的成長性給出的EPS預估值一年比一年高,2022-2024年每年平均成長13%,但是2023-2024年的預估本益比(目前股價/預估EPS)為10-12倍,仍是偏低了些,就是潛藏著市場對未來景氣不確定性、擔憂會更大程度影響嘉澤的獲利情況。

結論

用折現模型來反推的話,目前嘉澤股價隱含著未來五年約4.5%的成長率,如果0%就是顯示市場不認為會成長,這樣的確不合理,但4.5%好像會成長但又偏保守,顯示市場其實也在觀望。