2025年3月7日(優分析產業數據中心)

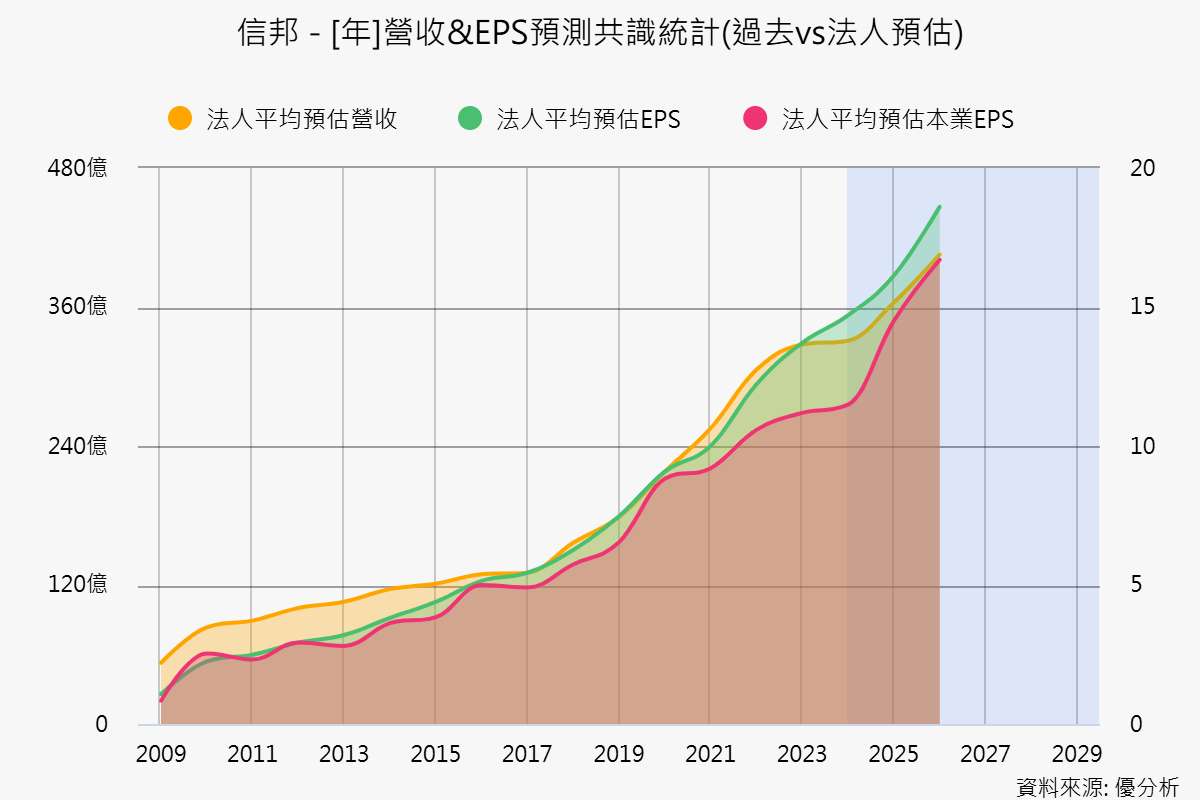

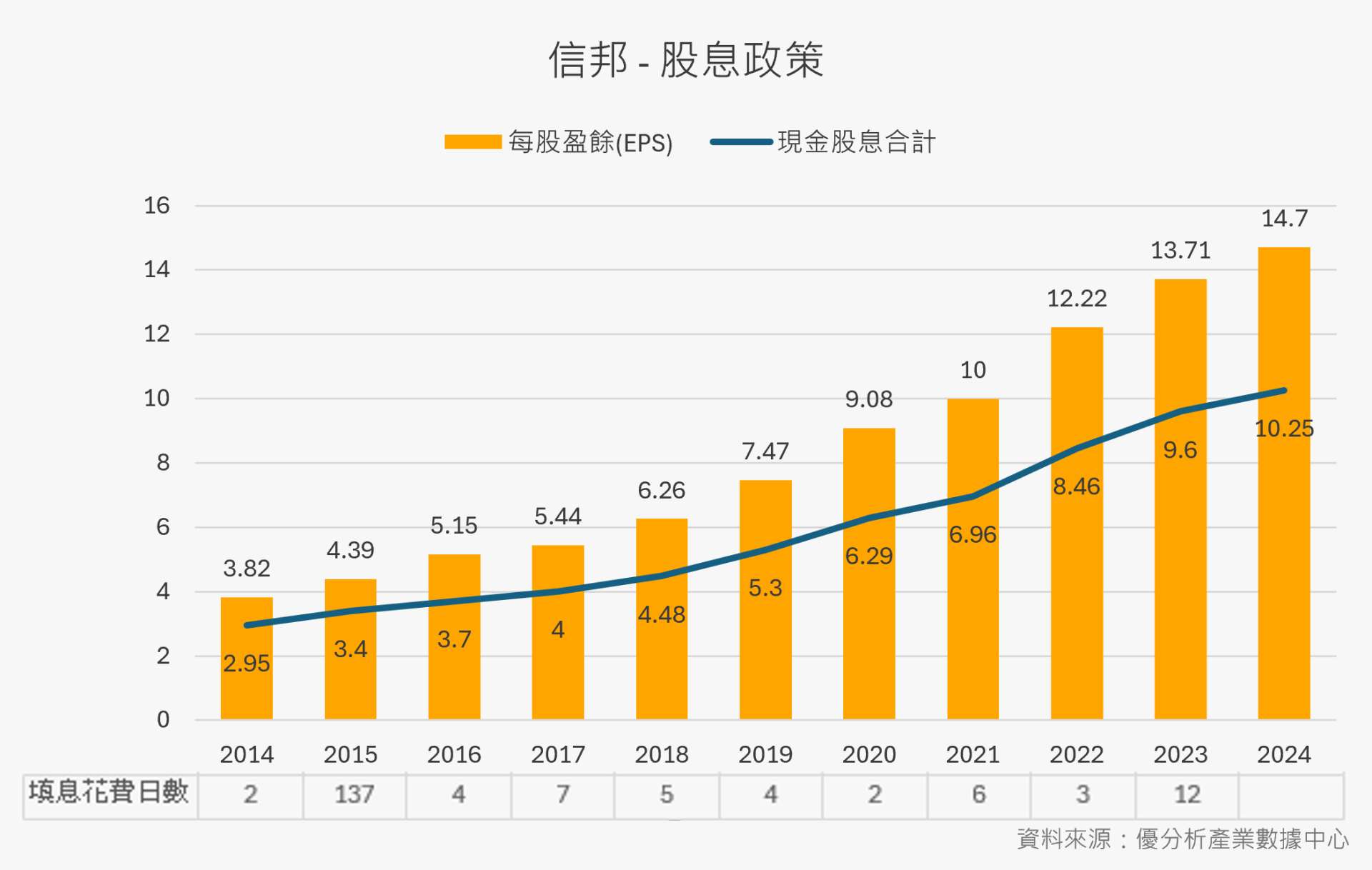

信邦(3023-TW) 近年來穩定成長,每股盈餘(EPS)和股息連年提升,2024年EPS來到14.7元,股息達10.25元,延續穩健的獲利能力與配息政策。不過,市場更關心的是,信邦的下一步發展重點是什麼?能否在2025年持續創新高?讓我們一起來看看吧。

業績穩定成長,配息持續提升

信邦2025年1月營收27.59億元,創下歷年同期新高,年增1.83%,月增3.98%。緊接著2月營收年增10.24%,雖然受到農曆新年影響,中國廠區人員返工延遲,產能恢復較慢,但合併營收依然與1月持平,顯示市場需求仍然穩定。配息方面連年增長,展現了穩定的獲利能力與股東回饋意願,吸引長期投資人持有。

工業連接線龍頭,產品應用多元

信邦成立於1989年,是台灣工業連接線與連接器的龍頭,主要從事電子零組件設計與製造,產品涵蓋線束、連接器、感測器、天線設計等,廣泛應用於綠能、工業、醫療、汽車、通訊五大產業。此外,公司也是全球知名連接器品牌 Hirose 在東南亞的最大代理商。

目前信邦的營收來源以工業應用(29%)、綠能(26%)為主;產品則以連接線組占比76%,連接器及零組件則占24%。近年來,公司積極拓展半導體、高階工業應用與人形機器人等高附加價值領域,強化市場競爭力。

能源業務短期有波動

信邦的綠能是公司第二大業務,主要涉及風能、太陽能與儲能領域。這幾年全球能源轉型加速,對綠能相關零組件需求持續增加,信邦則透過提供風機內部線束、太陽能逆變器連接線、儲能電池管理線束來切入市場。

然而,2025年初綠能業務遇到一些波動,1月出貨年減10.92%,但相比2024年12月則月增40.35%,預計第一季綠能業務季增約1.5%。但第二季,綠能業務的成長力道可能受到客戶拉貨節奏影響,短期內動能仍有變數。不過,隨著台電強韌電網計畫、美國與歐洲綠能政策推動,第三季訂單有望回升,全年仍具備成長潛力。

下一步發展重點

隨著全球產業變化,信邦的成長動能逐漸轉向高附加價值市場,包括半導體設備、人形機器人與工業自動化。這些領域不僅市場需求穩定,產品技術門檻也相對較高,讓信邦有機會提升營運效益。

首先,半導體設備的線束需求正快速成長,信邦已是全球半導體設備大廠的主要供應商。由於半導體設備的技術要求嚴格,線束製程比一般產品更複雜,因此毛利率相對較高。為了擴大市場,信邦投資32億元於銅鑼科學園區建新廠,預計2028年投產,這將成為公司未來幾年的重要成長動能之一。

此外,人形機器人市場正在快速崛起,信邦已經與三家以上的指標性客戶合作,2025年預計出貨千台,後續將跟進客戶量產計畫,逐年放量。隨著AI技術進步,人形機器人的應用越來越廣泛,市場規模正在持續擴大,這塊業務有機會成為信邦未來成長的新支柱。

另一方面,工業應用與智慧倉儲市場需求強勁,隨著自動化趨勢發展,半導體設備的物流系統、智慧倉儲機器人等應用也帶動相關零組件需求。信邦的產品已涵蓋物流機器人、智慧機械手臂、智慧安全裝置等,並計畫2026年擴產,以應對市場需求的成長。而汽車市場方面,信邦持續與上汽集團合作,提供電動車線束,等新車款推出將進一步帶動公司在車用產業的業績成長。

不過,儘管信邦的業務持續成長,市場上仍有一些變數。例如,美國關稅政策的不確定性、原物料價格波動可能影響毛利率,特別是電纜、導體、絕緣材料等關鍵零組件的成本變化較大。未來,這些潛在風險與市場變化仍值得持續關注,以全面評估公司的長期發展潛力。