2024年9月6日(優分析產業數據中心)- 封面圖表顯示了美國就業市場的增長情況,特別是從2021年1月到2024年5月的月度變化(以千人為單位)以及三個月平均增長趨勢。圖表中的數據來自美國勞工統計局。

-

橘色線條代表月度就業變化,顯示每個月新增的就業人數波動較大,尤其是在2021年和2022年期間,就業增長數據波動較大,幾次達到每月700,000-900,000人的增長高峰。

-

紅色線條表示三個月的平均增長數據,平滑了月度變化的波動。從2021年初開始,三個月平均值保持在相對較高水平,直到2023年後逐漸走低。

-

灰色虛線標示了2010年至2019年期間的平均就業增長(每月183,000人)。在疫情期間和之後的幾個月內,就業增長大多數時間都顯著高於這個長期平均水平。但在最近幾個月,三個月平均增長和月度變化都開始降到這一長期趨勢以下。

圖表顯示,儘管疫情後的就業市場經歷了一段快速增長期,但美國的就業增長在2023年之後開始放緩,並在2024年中之後開始低於2010年至2019年的平均增長趨勢。這表示經濟已經進入一個「新的階段」,勞動力市場增長可能趨於穩定或走向疲軟。

薪資增長同步放緩

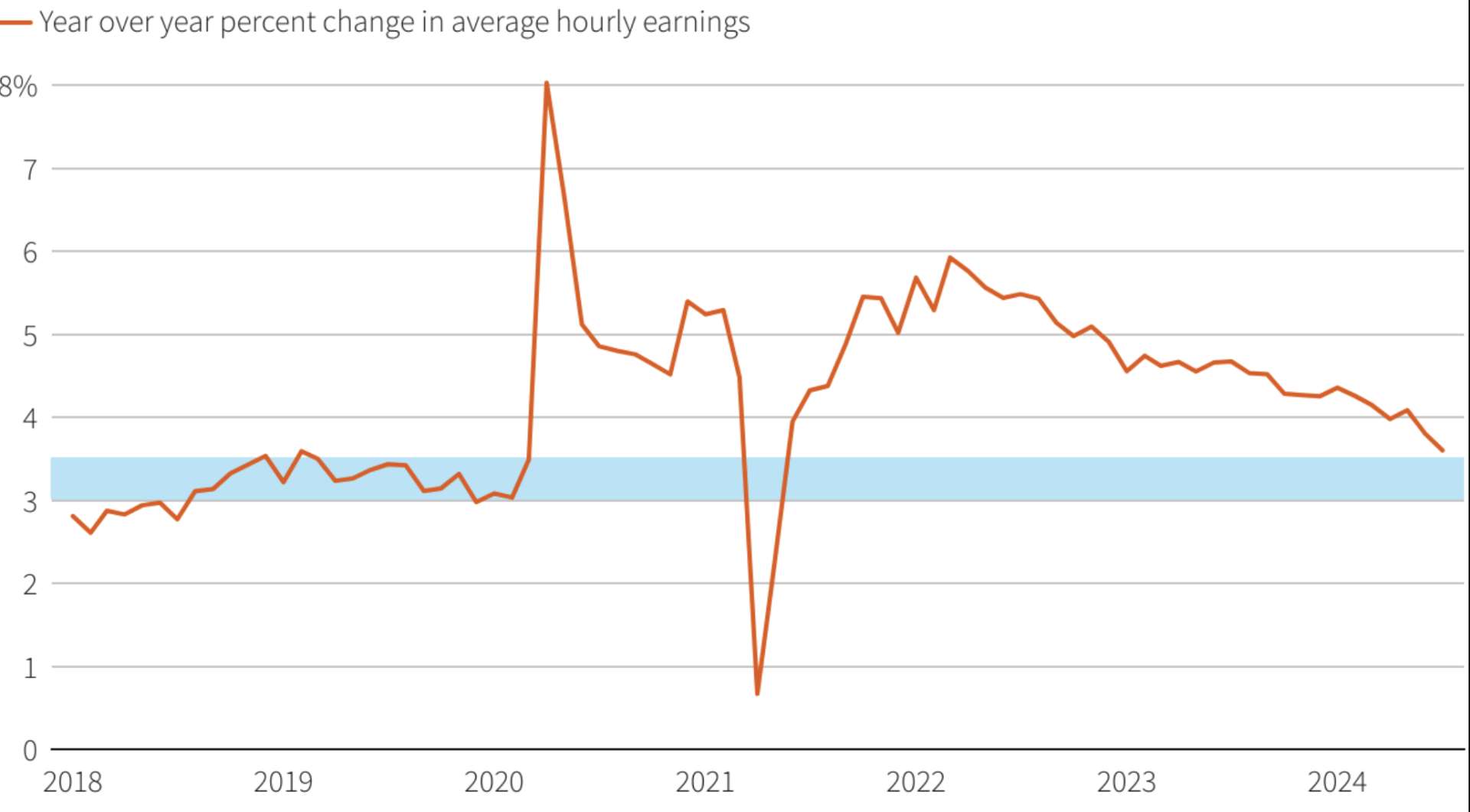

上面這張圖表則顯示了美國從2018年到2024年期間的平均時薪年增長率(與去年同期相比),並反映了美國聯準會(Fed)關注的工資增長與通膨目標的關聯。

-

橘色線條代表平均時薪的年同比增長率:

-

在2018年至2019年期間,平均時薪增長率穩定在3%到3.5%之間,顯示工資增長相對平穩。

-

2020年初,隨著疫情爆發,工資增長率一度大幅上升到8%以上,這與疫情初期經濟動盪和勞動力市場變動有關。

-

2020年之後,工資增長開始逐步回落,但在2021年至2022年之間,工資增長率依然維持在4%至6%之間的高位。

-

從2023年開始,工資增長趨勢逐漸減弱,並在2024年回到接近3%的水平。

-

-

藍色區域代表聯準會官員認為與2%通膨目標一致的工資增長範圍(3.0%至3.5%):

-

該藍色區域顯示出聯準會期望的工資增長範圍,這樣的增長率被認為是與維持2%的通膨目標相一致的。

-

當橘色線條高於這個藍色區域時,意味著工資增長過快,可能推動通膨上升;而低於藍色區域則表示工資增長疲軟,可能不利於經濟增長。

-

從圖表中可以看出,美國平均時薪增長在2024年逐漸趨近於聯準會認為的理想範圍(3.0%-3.5%),這表明工資增長正在冷卻,與通膨目標更加一致。這樣的趨勢顯示,聯準會可能會認為勞動力市場和通膨壓力正在逐漸緩和,這對於未來的貨幣政策調整提供了一定的空間和依據。

降息的證據已經充足

綜合以上兩組數據,這正是分析師普遍認為即將開始新一輪降息循環的原因。

根據聯準會政策利率的期貨交易顯示,目前市場認為美國央行在兩週後的會議上降息50個基點的概率為35%,這一機率在就業報告發布後一度上升至55%。目前聯準會的政策利率範圍是5.25%-5.50%。

然而,就業報告也顯示失業率從7月的4.3%降至4.2%,分析師對於這種放緩是否會觸發聯準會的激進降息仍然存在分歧。

會降息多少?

Raymond James的首席經濟學家Eugenio Aleman表示:「就業市場顯然在放緩,聯準會必須開始行動,」但他認為首次降息幅度將會是25個基點(0.25%)。

「因為天沒有塌下來,地也沒有震動……進行50個基點的降息將向市場發出錯誤信號,即經濟正在崩潰,」他說。「而這正是他們不想做的。」

他認為:降息25個基點對市場來說可能是利多,但下降50個基點會是利空。

隨著就業增長放緩,聯準會的政策走向將成為市場關注的焦點,未來幾周內可能會有更明確的指引。