2025年4月7日 (優分析產業數據中心)

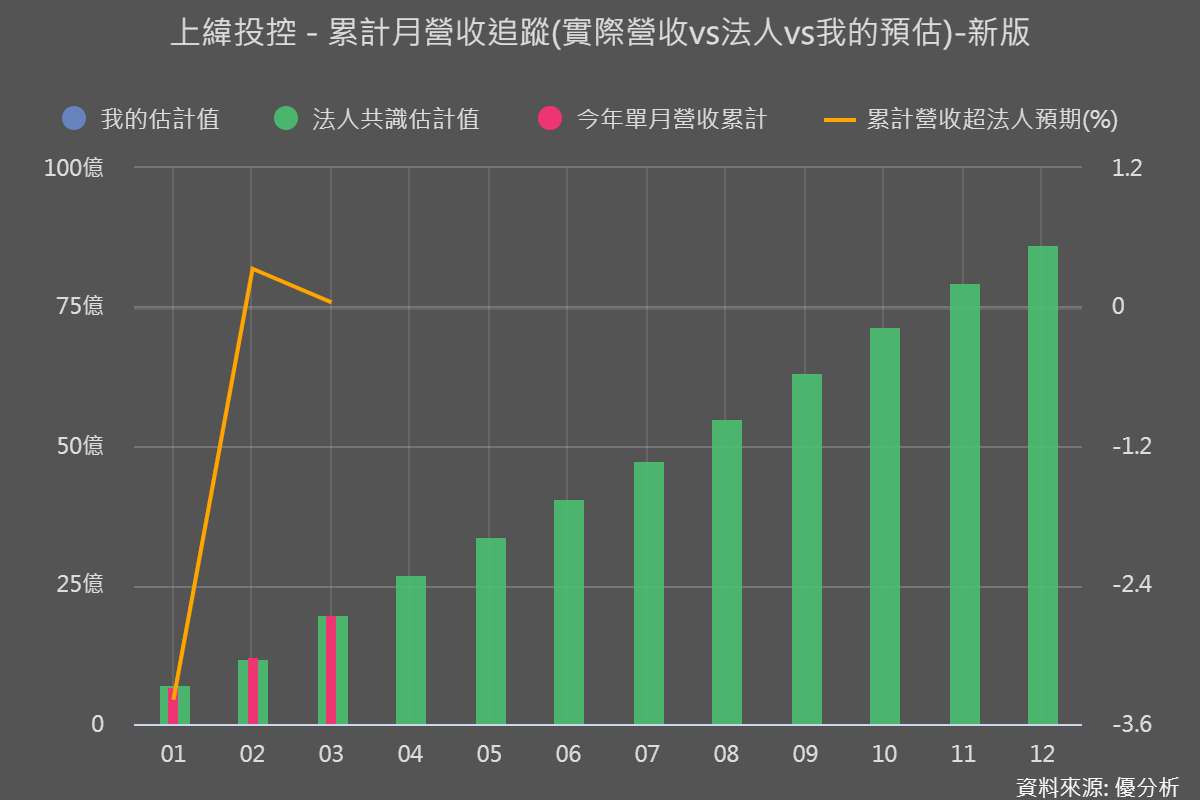

上緯投控(3708-TW) 2025年3月自結營收達7.56億元,較2月大幅成長43.39%,成功扭轉前一個月的低迷。與去年同期相比,年增率為8.93%。今年第一季累計營收來到19.61億元,較去年同期成長13.02%,整體營運明顯回溫,展現出不錯的起跑氣勢。這波反彈主要來自幾個結構性的變化,包括循環經濟材料出貨比重提升,加上綠能與耐蝕材料穩定出貨,使營收表現逐步回穩,符合市場預期。

樹脂材料領導廠:上緯投控(3708)

上緯投控是一家專門生產高性能環氧樹脂與特用化學材料的公司,總部位於南投。產品應用廣泛,涵蓋風電葉片、電子材料、船舶與基礎建設等領域。公司最早以防腐蝕材料起家,後來逐步切入風電與碳纖維複材市場,近年則積極投入「可回收」、「低碳」等新材料的開發。

其中,最具代表性的創新產品是 EzCiclo 減碳型可回收樹脂,這是一種可在報廢後回收再利用的熱固性材料,不但保有傳統樹脂的機械性能,還兼具環保效益。根據碳足跡認證,EzCiclo 每公斤排放 4.51 公斤二氧化碳,明顯低於傳統材料的 7.82 公斤,減碳幅度高達 42%。

為了推動這項技術的實際應用,上緯投控已與印度最大綠能企業 Adani 合作,攜手建置當地首座可回收風場。這不僅是技術輸出的成果,也是 EzCiclo 實際導入風電應用的重要里程碑。雙方已簽署合作備忘錄,由上緯投控提供材料、回收技術與測試服務,共同打造一套完整的循環風電材料系統。

中長期布局聚焦三大方向

從營運策略來看,上緯投控目前的中長期布局聚焦在三大方向:低碳減排材料的放量出貨、可回收產品應用的多元擴展,以及海外市場的積極拓展。

在產品端,EzCiclo 已通過西門子歌美颯的材料認證並簽訂供貨合約,公司也同步擴大產能,預計 2025 年將可回收產品產能拉高至 2 萬噸。這代表 EzCiclo 不只用在風電葉片,未來也有機會跨入車用電子、建築、運動休閒等領域,應用場景更加多元。

市場方面,目前海外營收占比已突破 50%,未來 2~3 年目標進一步提升至 70%,公司積極規劃歐美產能以「

整體來看,上緯投控正逐步擺脫對中國市場的高度依賴,把重心轉向歐美與印度這些具長線成長潛力的區域。特別是在全球減碳壓力升溫的趨勢下,EzCiclo 這類可回收材料,有機會成為企業在碳足跡管理下的首選方案。

後續觀察重點

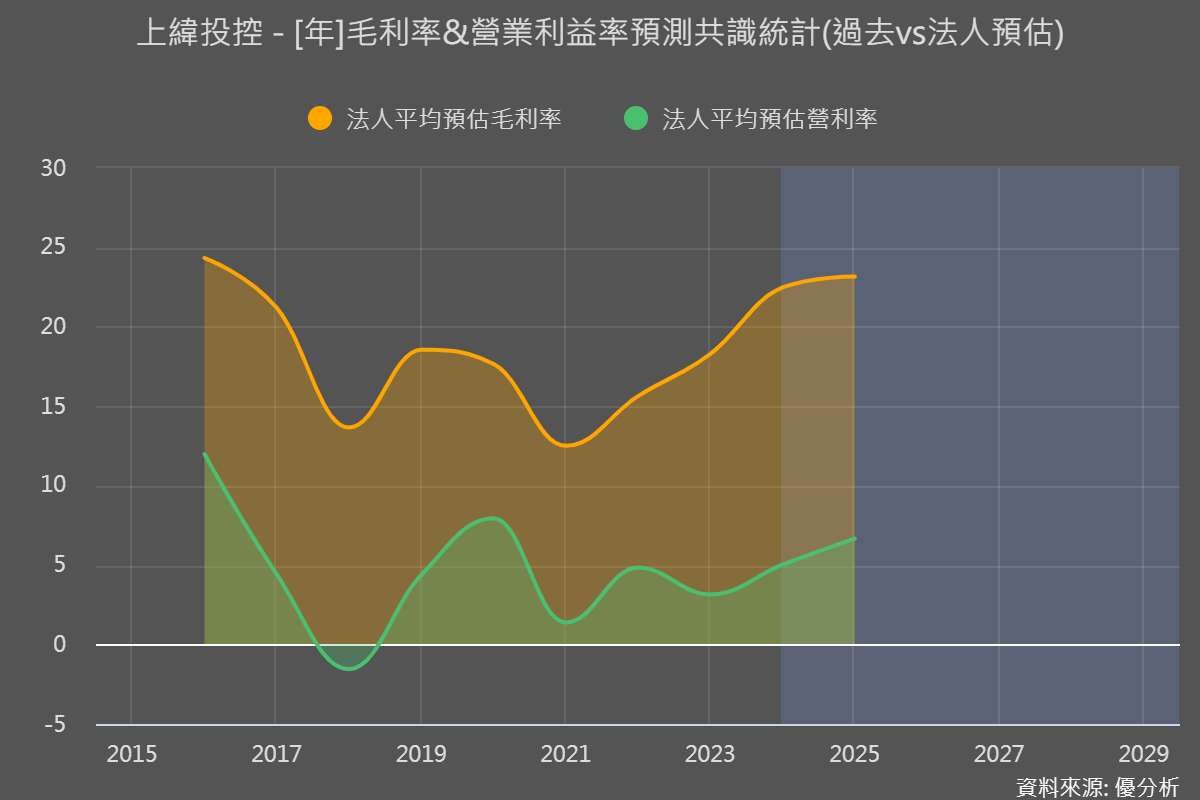

市場平均預期,上緯投控 2025 年全年營收將年增 9.59%,達到 86.27 億元。在營收穩定成長的同時,產品結構也明顯改善,高毛利產品占比提升,有助於毛利率上升至 22.53%。隨著產能擴大與營運效率提升,費用率則預計可壓低至 15.9%,整體營運體質將比過去更健康。

除了內部體質持續升級,外部環境的變化也值得持續關注。首先是美國與歐盟的降息節奏,若貨幣政策進一步寬鬆,將有助於改善風電案場的融資環境,進一步帶動新風場啟動與設備投資。這對上緯投控來說,是推升材料出貨的重要助力。

其次,台灣的碳費制度已正式啟動,並進入實際實施階段。隨著企業碳成本壓力浮現,使用低碳材料將不再只是 ESG 的形象工程,更關係到實際的成本控管。上緯投控早已佈局 EzCiclo 等減碳材料,未來市場對此類產品的採購強度,將直接影響公司產品擴散與營收放量速度。

最後,中國風電市場雖具規模,但競爭激烈,上緯投控目前採取保守接單策略以維穩銷量;台灣市場方面,隨著主要風電設備商退出,碳纖複材的出貨將面臨壓力。公司已積極展開國際客戶的葉型認證流程,若能順利切入新的國際供應鏈,將有望填補訂單空缺,成為未來營運是否能持續成長的關鍵觀察點。