台泥(1101-TW)今年以來漲幅12.7%,始終突破不了40元關卡,與股東對於台泥轉型能源產業的期待明顯有落差,所以本篇整理5/31股東會上的一些新能源事業成長資訊之外,更重要的是,要來了解台泥營運見谷底了沒有、為何股價不漲?市場是否真的不青睞台泥?

為什麼股價溫吞?

首先占營收比重七成的水泥事業,景氣仍未回暖,價格低迷,尤其主要銷售地區中國市場也緩慢發展,整體前景並沒有很好。好在股東會上台泥也計劃在兩年內、也就是2025年之前,水泥事業占比降至五成。

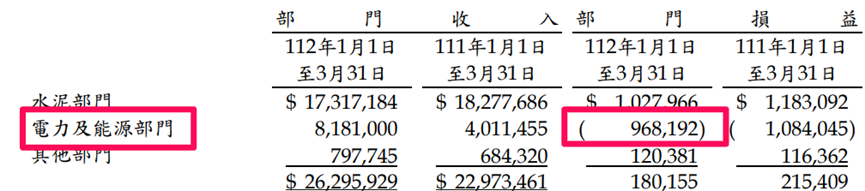

影響股價的倒還不是水泥前景,而是營運仍未見好轉。造成去年嚴重虧損的和平電廠電力事業,雖然在去年Q3開始由虧轉盈,不過今年首季仍持續在虧損中,顯然最壞的情況還沒有過去,營運還看不到谷底。

但明明國際煤價持續下跌,成本應該要降低、為何電力部門仍虧損?

其實正是因為煤價持續下探,所以台泥之前買的原料還是變成相對高價。今年Q1之前,國際煤價在高檔區間起伏,所以今年Q1的成本還是高、造成電力部門仍在虧損。

而Q1就是煤價劇烈下跌的期間,可到底台泥是1-2月波動劇烈時進的貨、還是3月低點,我們真的不知道!但可以看到4-5月又持續下探、更便宜了,就能大概了解Q2的成本相對還是高、Q2的獲利也不會太理想了。

不過可以看到最新5月的煤價已接近通膨以來的低點,雖然距離歷史低點還有點距離,然而在通膨環境下原物料價格波動劇烈之外,崩跌時其實很難再低到以往的價格!

所以2023Q2買到的煤就會是近年來很便宜的價格了,2023下半年在低價煤、成本較低的情況下,獲利情況也將逐漸好轉;所以我們就能抓到Q2會是營運低谷,而Q3之後就會漸漸好起來。後續也可以關注Q2是否有很積極買好低價煤來存貨。

能源轉型投入力道仍大、新能源事業持續發

台泥就是深感水泥、燒煤的火力發電等事業受到淨零碳排的壓力,所以勢必要轉型,否則將面臨高額的碳稅。但轉型本來就沒有那麼容易,為了將未來掌握在台泥自己手裡,這幾年就是得經歷成長之痛。

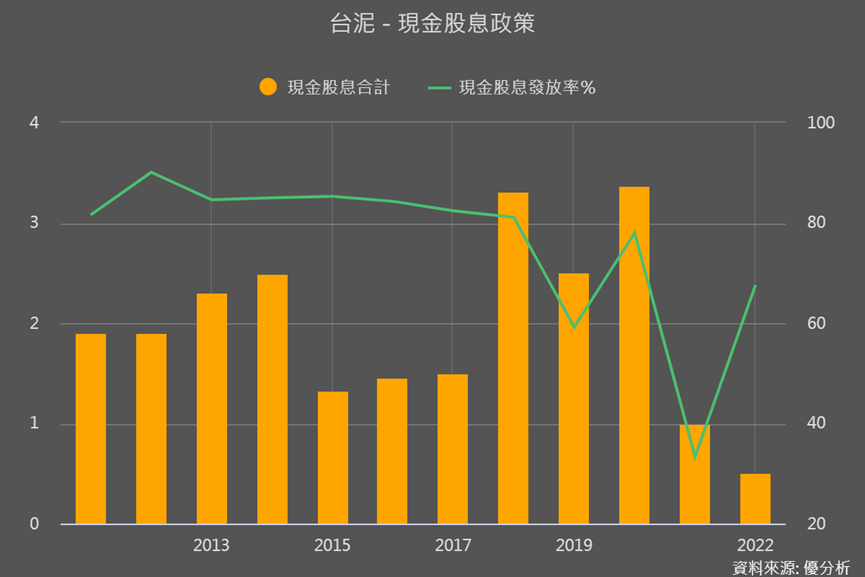

好在即使2022年獲利很慘,稅後淨利只有54億、年減73%,但仍通過將35億配發每股0.5元現金股利給股東,股息發放率雖不像過去高達80%,但仍比上一年的33%好、已拉升至60%以上。

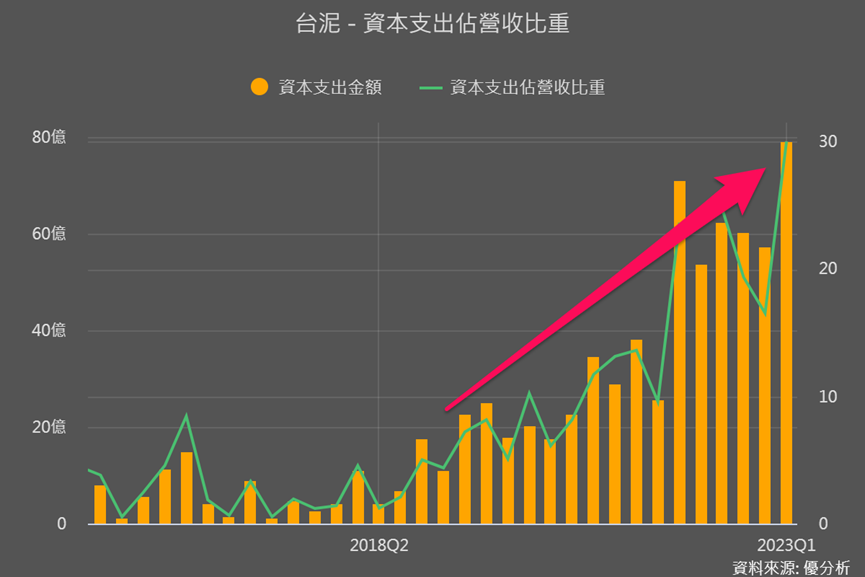

當然這也意味著留在手上能發展的資金變少了,不過台泥仍然沒有停下投資未來發展的腳步,2023年首季資本支出仍拉高到單季新高。如此大手筆的投入,在這次股東會中台泥也讓我們看到一些新能源事業不錯的進展。

新能源事業主要產品為三元電池以及儲能產品。儲能產品以是台泥2017年收購的義大利儲能公司NHOA為主;台灣的新能源重點事業體包括能元科技和台泥綠能,2022年皆轉虧為盈;其中能元科技主要業務就是生產三元電池。

快速看一下法說會能源事業重點整理:

●NHOA業績成長快速、2022年營收年增超過4.5倍。儲能潛在訂單金額達10億歐元。

●NHOA合資公司Free2move在2022年營收1,100萬歐元,且至今年5月已收到6,000萬歐元的訂單。

●NHOA轉投資公司Atlante專注於電動車快充站建置,在南歐地區已有2,628個以上充電點,還有3,000個充電案場評估中。

●能元科技的超級電池工廠,預計今年Q3正式投產三元鋰電池。

●台泥綠能受惠於企業急買綠電憑證,加速綠電銷售的獲利。

●台泥綠能成立能元超商公司,將部分綠電提供給中小企業,協助解決綠電需求問題。

結論

整體來說,水泥與電力事業占比仍大,就像張安平董事長在股東會上所說的,台泥現在還不是能源公司,但新能源事業的確有進展。

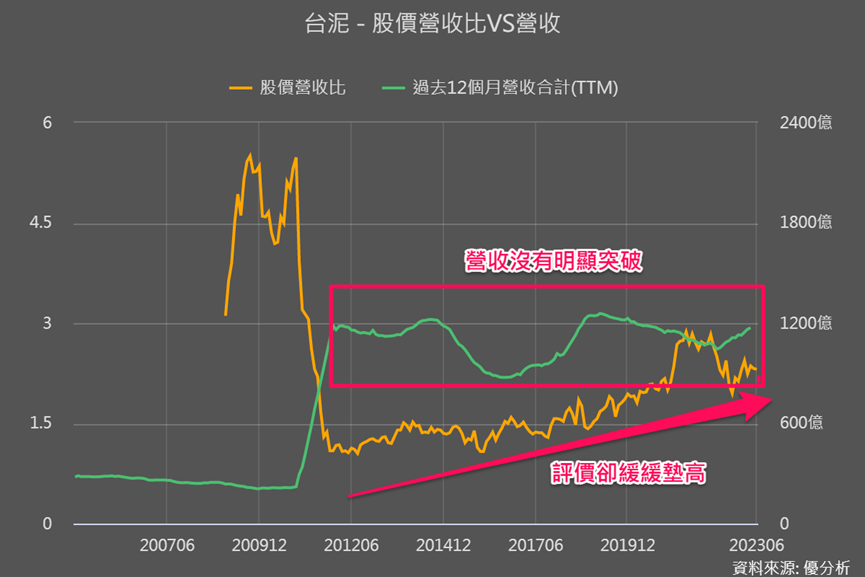

所以如果用市值營收比評價方式來看的話,會發現近年營收沒什麼成長,但PSR評價一直有在緩緩墊高,顯示市場對台泥的期待仍在慢慢提升、並沒有不受市場青睞。

還記得我們在聯合(4129-TW)文章提到的市值營收比(PSR)評價方式嗎?評價有沒有過高、市場情緒有沒有過熱,可以用PSR過往歷史數據、以及同業PSR數據來一起比較看看。

但這個是建立在聯合骨科營運沒有太大的變化下,然而台泥不一樣,我們已經越來越確定台泥轉型成能源事業體,因為營運體質一直在轉變,所以評價不同以往持續上升是很合理的事!

而既然市場期待值有緩緩升高,剩下另一個影響股價因素:EPS的提升。

過去因非能源事業營運前景差、且獲利未見谷底,但從煤價趨勢上,我們已知Q2為營運谷底,下半年成本降低下獲利將會逐步回升,這樣對於持有者、有興趣的投資者,對於營運低點與復甦的時程就會更有概念、也會更放心一點了吧!