導讀:

整體來看,億光的發展策略著重於利基型產品(車載、不可見光),這有助於避開低價競爭並提升營運品質。量產型LED未來一定還是不好賺,但不代表所有LED應用都一定不好賺,隨著公司將營運重心慢慢轉移到利基型高毛利市場,獲利率的提升會是億光能不能繼續成長的觀察方向。

另外,億光最近也找到了一個新市場,由於LED與第三類半導體的製程類似,因此公司有能力參與第三類半導體封測領域。

事件:億光(2393-TW)昨日(2023/12/28)召開法說會說明明年展望。

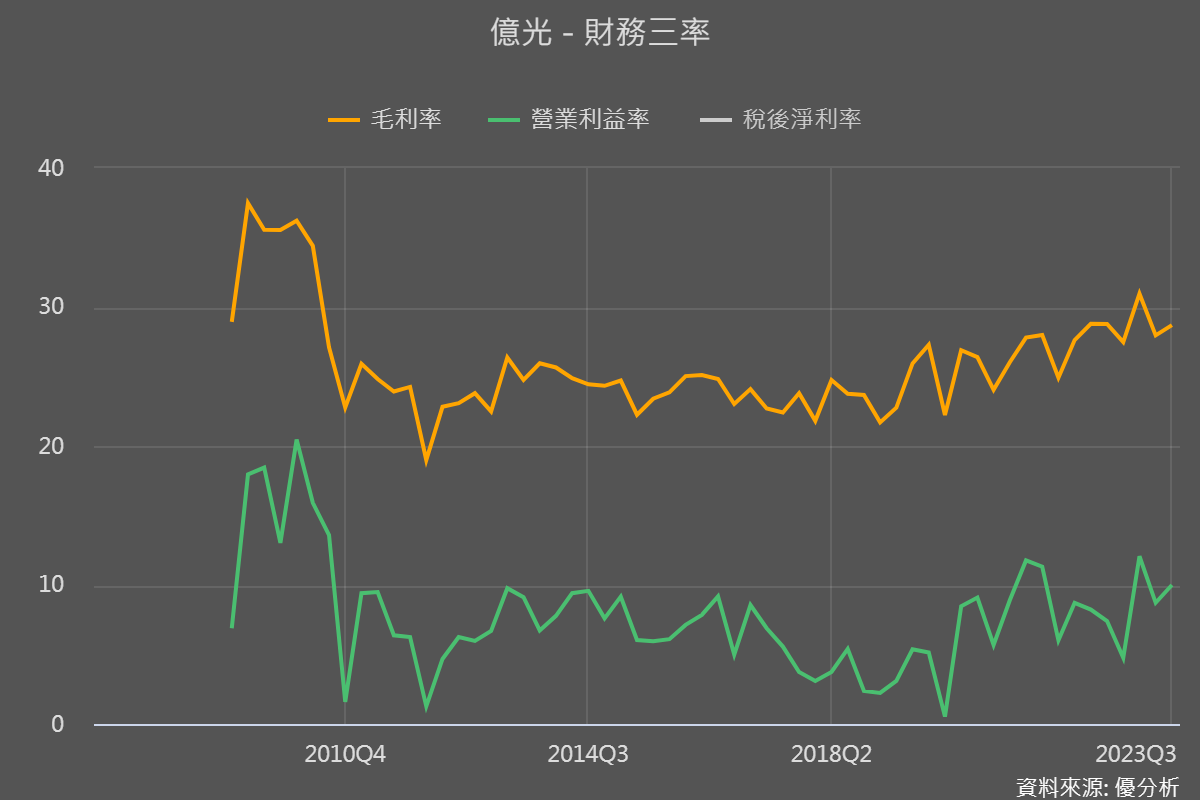

億光在2023年雖然面臨市況低迷導致營收下滑,但平均毛利率仍保持在29%的穩定水平,並正式進入第三類半導體封測領域,該領域在2023年開始對營收做出了小幅貢獻,預計2024年有望實現倍數成長。車載領域將成為億光的發展重點,2023年的營收比重已達到10~15%,隨著新增的歐美車廠客戶訂單增長,2024年車載產品有望實現雙位數增長。

LED產業競爭激烈,億光會有成長動能嗎?

億光(2393-TW)是台灣最大的LED封裝廠商,主要專注於發光元件和感測元件的封裝,強項在於較高的垂直整合能力以及產品設計開發能力。

該公司原本以純代工封裝為主,但2014年以後開始幫國際品牌客戶開發設計LED照明產品,逐漸涉入ODM/OBM業務,公司擁有自有品牌"EVERLIGHT"和"ZENANO"。

總部位於新北市樹林,生產據點位於台灣苗栗苑裡廠(2008年)、台灣苗栗銅鑼廠(2016年)、台灣土城廠(1983年)、中國蘇州吳江廠(2001年)、中國廣東中山廠(2010年)。

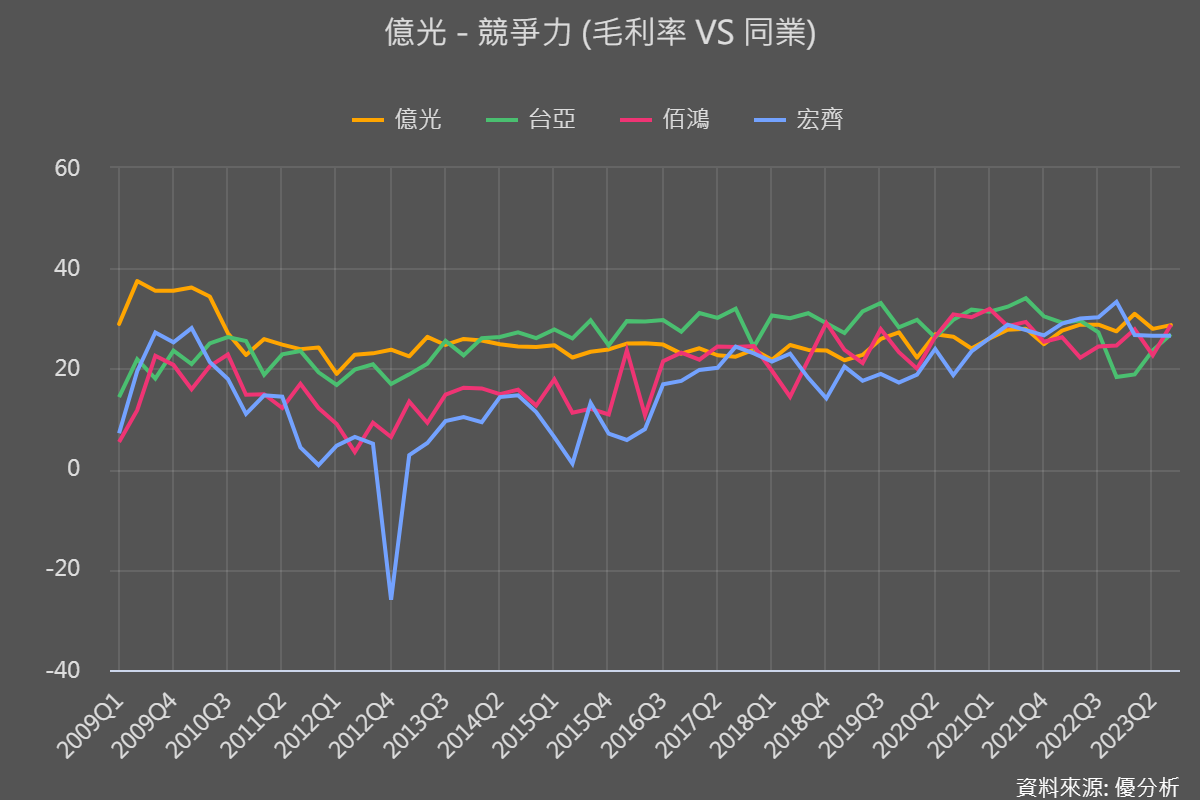

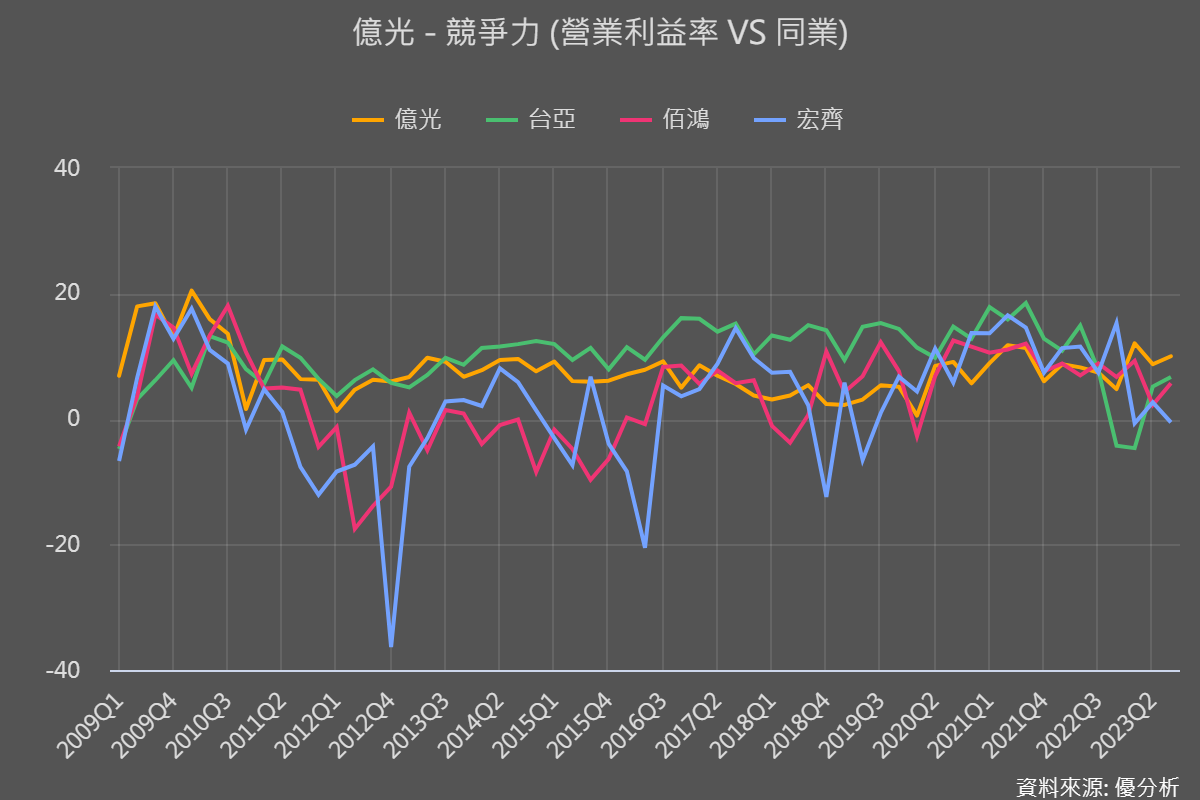

億光的主要產品線包括照明、背光、不可見光、消費性電子和手機等,分別佔公司2023年第三季營收的8%、23%、36%、29%和4%。目前營收最大來源是不可見光產品,這種產品都是應用在比較小量客製化的利基型市場,所以是億光毛利率與營業利益率都能夠比同業穩定的主因,尤其在這次庫存循環下行週期中,億光的穩定度特別明顯。

2023年是個觀察億光經營能力的一個好時機點,2022Q4產業劇烈下滑之後,億光獲利率不僅立刻回升,而且到了Q1還創下十年以上新高,這讓公司在營收與終端需求不足的情況下,仍然能維持一定的獲利水準。今年(2023)前三季營收衰退13%,淨利卻年增3.75%,根據法人預估,今年EPS為3.73元,本益比約12.9倍。

展望明年(2024)第一季,需求還是平淡,但因為終端庫存去化已經完成,因此Q4及Q1的營收還能保持平穩,不過Q1的時候會因為春節工作天數下降而稍微下降。

展望2024年,照明LED產品線(佔8%營收)還是會受到中國同業價格競爭影響而衰退。所以公司把明年獲利成長的動能放在利基型照明產品如紫外線光、植物/畜牧專用照明,以及一些設計燈具。

在背光產品部分,公司持續專注於Mini LED被光產品,應用於大尺寸電視、NB及車載螢幕背光。

而在營收來源最大宗的不可見光部分,產品包括紅外線、光耦合器和光感測元件等,這塊一直以來都是公司最想拓展的重點區塊,因為毛利率較高。

不過需要注意的是,不可見光市場雖然有前景,但成長率也不算高,根據市場研究機構OMDIA的報告,光耦合器是億光在不可見光領域中,市場規模比較大的市場,2022~2027的年複合成長率(CAGR)大約為3.1%,大約23.78億美元;紅外線的CAGR為1.7%,只能達到8.77億美元。

所以光耦合器是關注億光的投資人,是比較有可能產生營收成長的區塊。

在新市場方面,億光認為第三類半導體在台灣專業分工逐漸成形,且LED與第三類半導體的製程類似,可沿用既有設備,因此公司有能力參與第三類半導體封測領域。

億光預期,2024年第三類半導體封測產品的營收比重有望倍數成長,並規劃朝向上游與向下延伸,包括往上游進行技術與業務開發,提供雷射切割、晶圓級測試與晶圓級Burn-in服務,下游部分往功率模組做產品開發。

重點整理與解讀

以上數據的提供大概可以給投資人一個方向,由於億光能發展的市場潛力都不算高,因此營收成長率不會是太大的重點,第三類半導體業務開發需要時間取得客戶,因此目前仍屬於題材階段。

根據優分析統計,億光還原權息之後稍微輸大盤,但是還是有不錯的年報酬率。未來公司能否因為產品組合的調整來提升毛利率與ROE,影響著投資人未來長期報酬率。

回頭來看,2023年的營收表現平淡,但在公司主動調整營運結構後,獲利能力改善,法人普遍預計這種效果將持續到2024年。