散熱族群近年主要成長動能大都來自於伺服器,因伺服器有規格升級趨勢,而每次升級功耗提升都產生更多熱能,會需要更強散熱產品,也因此墊高散熱模組平均售價,所以過往相關散熱文章重點會放在業者的伺服器營收占比也多大。

不過下圖看到散熱應用領域進展,伺服器高效運算的下一步,散熱業者中長期營運重點就是電動車。

電動車充電樁散熱需求有增無減

尤其特斯拉又再上調2023年的資本支出,為的就是要擴充、降價搶全球市占率,不管馬斯克這招能否成功,勢必將帶起全球電動車業者更為激烈價格競爭。

無論業者價格競爭多劇烈,消費者都會是受惠者,而當消費者購買電動車的意願提升,都將帶動電動車滲透率高速成長,對於充電樁需求也會加速。

高功率充電樁除了需要充電模組的半導體升級外,電纜和充電槍也需要解決熱的問題。再加上電動車之後也會往自駕車發展,而自駕系統更是高功耗,對於散熱的需求也只會越來越高。

所以台灣散熱族群中,除了資料中心帶起的伺服器散熱需求,讓相關應用比重高的業者明顯受惠之外,我們也可將目光轉移到哪些業者在車用方面有積極布局!

奇鋐(3017-TW)整機系統服務優勢

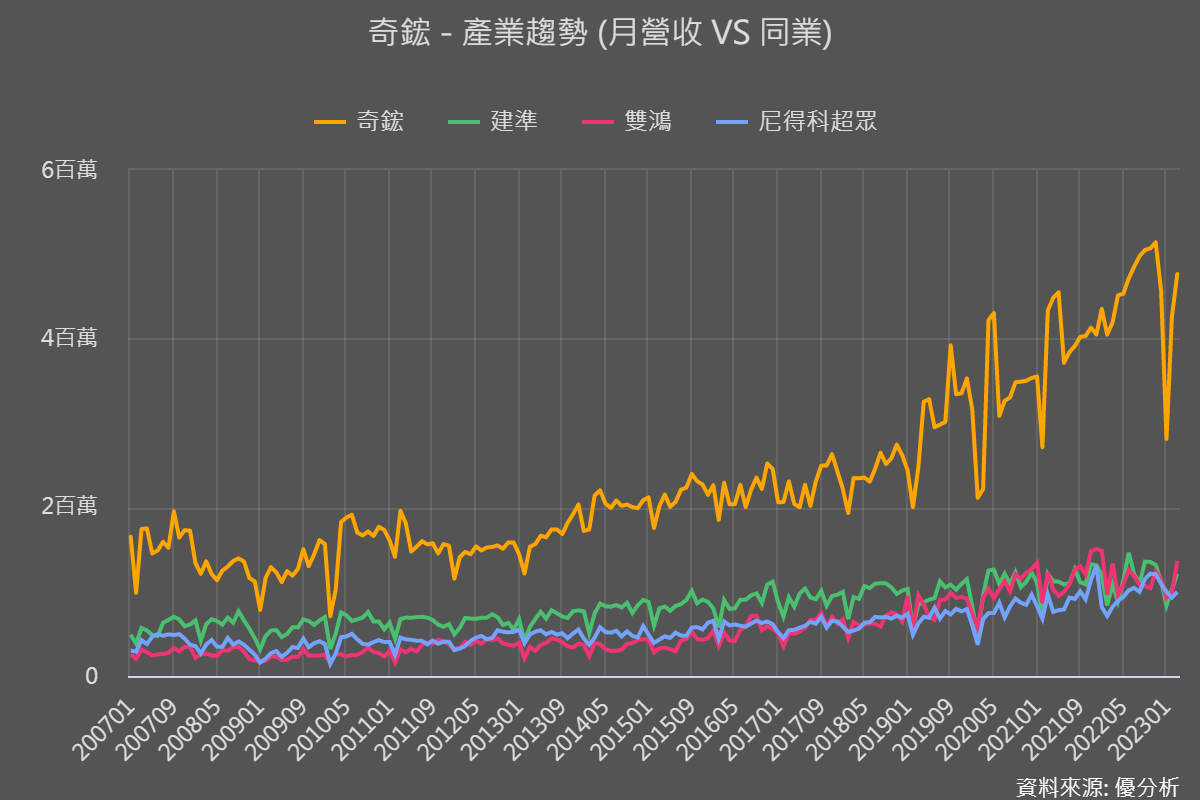

從營收規模來看奇鋐為龍頭業者,因為產線除了風扇、散熱模組之外,還有機殼,可以為客戶提供整機系統散熱方案,也就是服務更全面多元,所以想要轉型打入伺服器領域時,也比較容易取得新客戶。

2021年伺服器相關散熱產品打入中國和美國客戶,2022年也持續增加伺服器新客戶,伺服器占比從10%大幅提升到30%以上,比重是同業中最高的,所以今年在AI推升的資料中心與伺服器需求下,可以說是最大受益散熱廠。

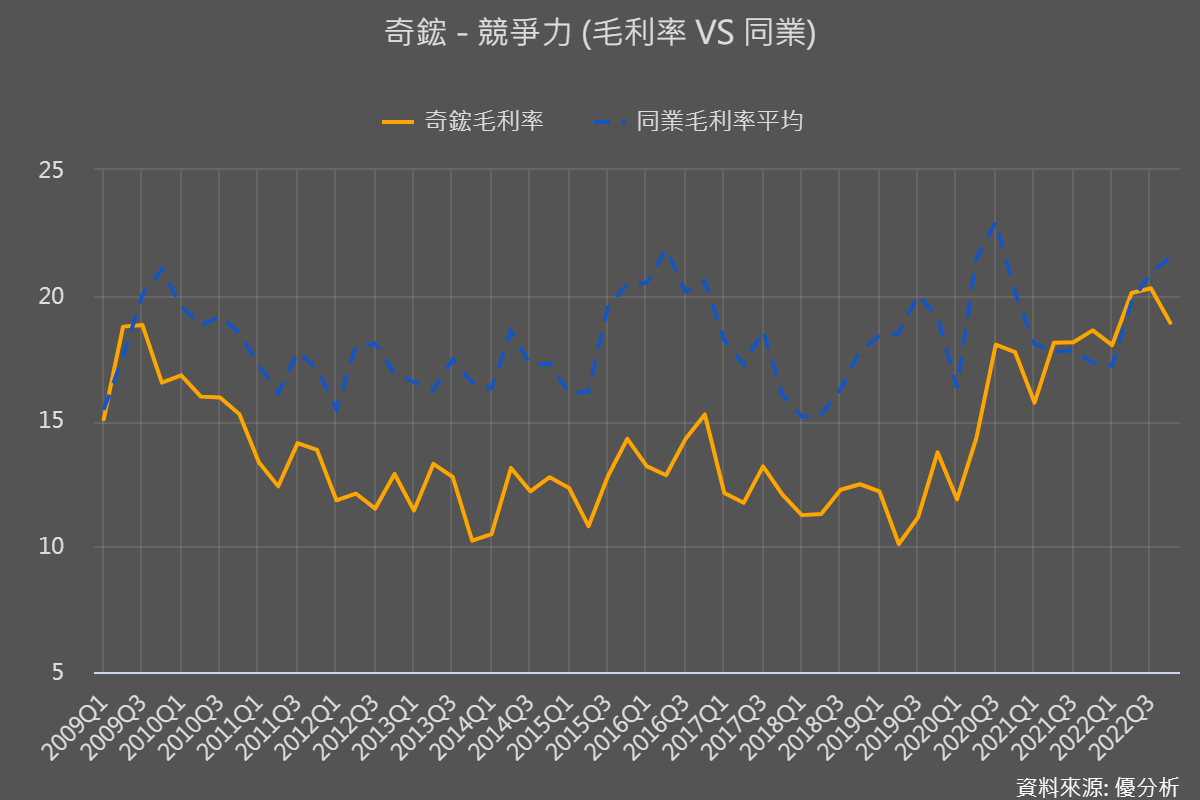

但要注意,因為是整機系統出貨,所以會有營收規模大幅領先同業,但實際賺得並沒有那麼多,毛利率也是在近年伺服器比重逐漸提高下,才逐漸追上同業平均。

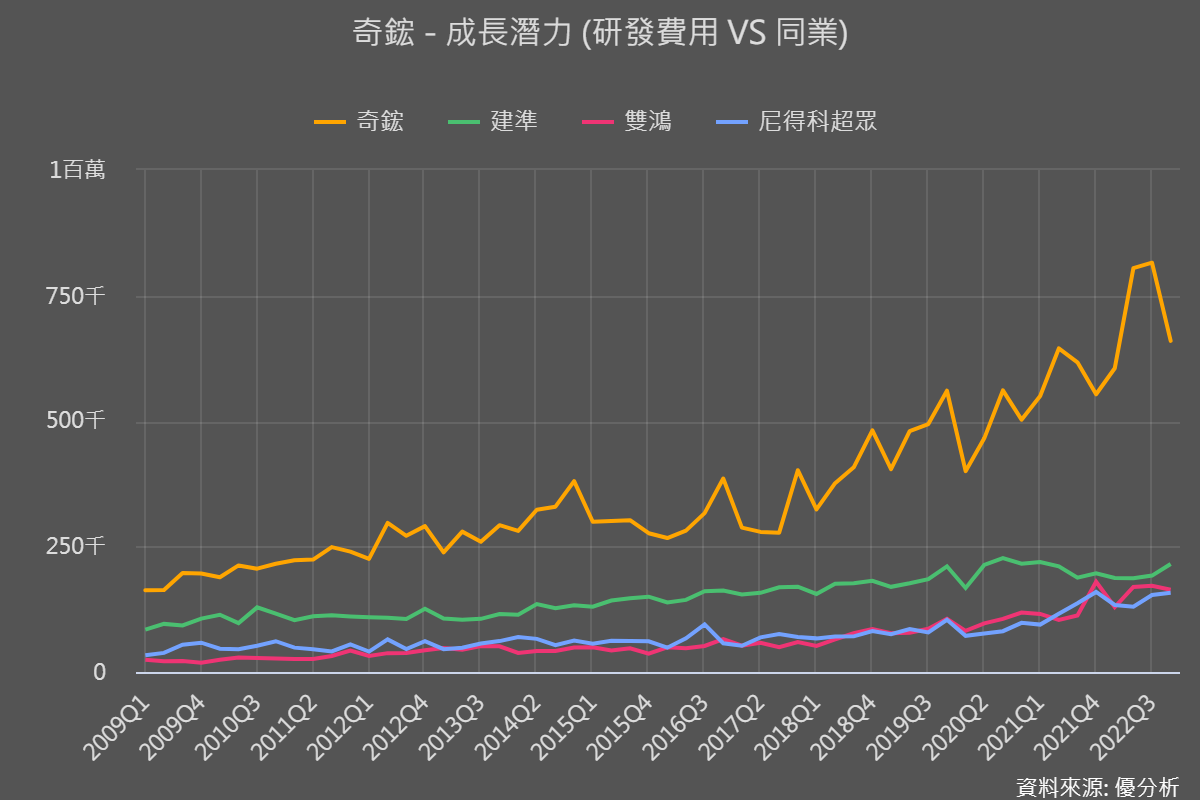

要有完整散熱設計規畫需要較強大的研發團隊,所以奇鋐研發費用讓同業很難追,且奇鋐在大股東日廠古河本身就有車用產品的助攻下,切入車用也容易比同業快,是奇鋐進入車用市場的一大優勢。

雖然有母公司帶來的優勢,不過目前看來奇鋐仍是以拓展白牌伺服器的散熱客戶與訂單為主,也將持續受惠資料中心伺服器成長趨勢,但相對於同業,電動車與充電樁相關的佈局較無太大進展,有興趣的投資者在進行估值時,就要先以伺服器的前景展望為成長率預估的重點,後續車用布局有更明確的消息時、再調整成長率的預估。

雙鴻(3324-TW)主攻貴貴的水冷方案

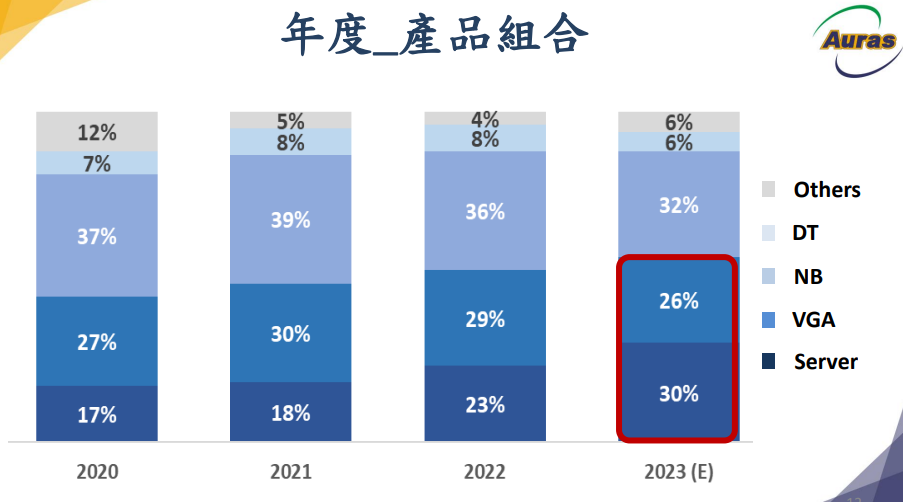

雙鴻的散熱產品主要應用在NB和電競板卡(VGA),同時也積極提升伺服器應用占比,2022年伺服器占比23%,並預計2023年將提升到30%、看好2024年伺服器成為主要應用。

車用部分除了過去已打入美國通用汽車智慧駕駛的CPU、GPU散熱模組之外,2022年也再出貨給歐系日系的客戶,應用在充電樁、路測系統、ADAS以及中控電腦AI,但營收占比僅約1-2%,目前仍歸類在其他領域,預計2023年占比有望提升至3%。

更重要的是雙鴻針對車用水冷產品進行研發,過去適合高功耗使用的水冷散熱技術,雙鴻一直都領先同業,電動車未來也勢必往自駕發展,而自駕Level 3以上的車種大多功耗達300-800瓦,使用水冷方案機會高。

目前雙鴻車用產品因出貨量不多,所以大多在台灣生產,同時計畫訂單量提升時,會陸續轉往泰國新廠,所以泰國新廠生產動向可視為車用訂單增多的訊號。

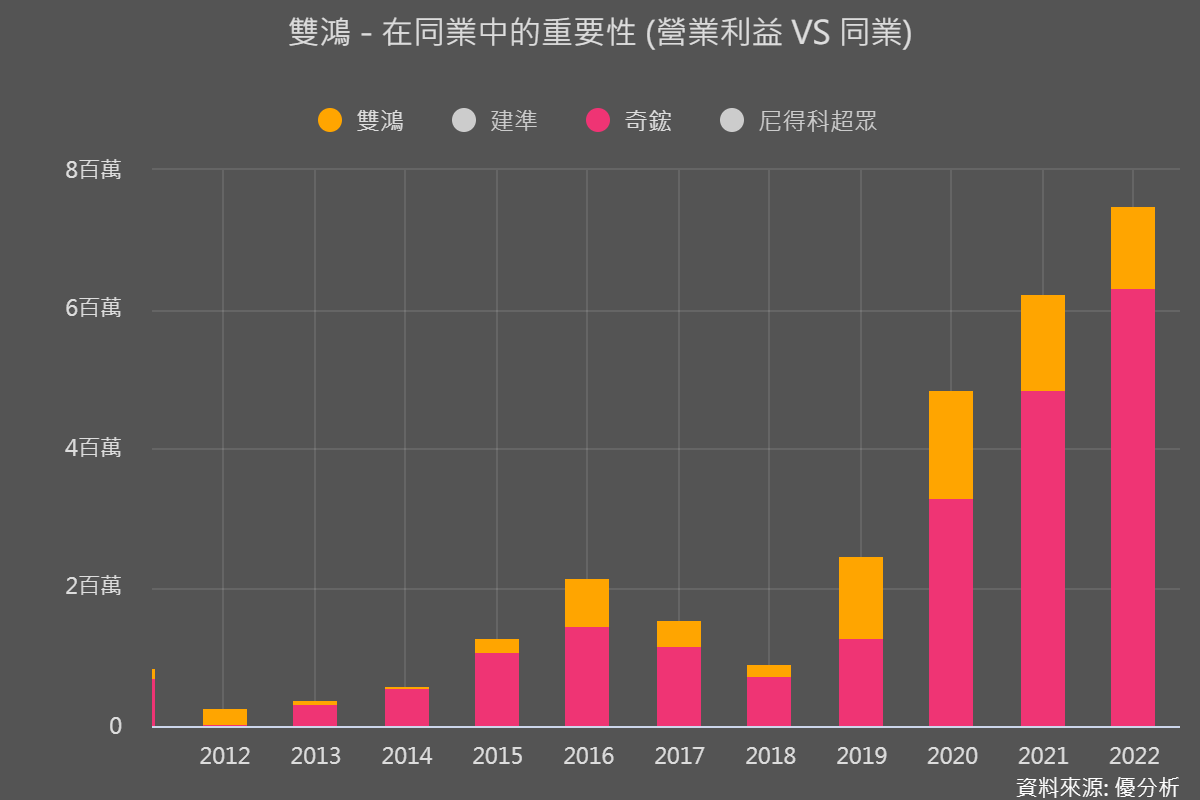

整體來說,雙鴻無論是在伺服器還是電動車領域,重點都會瞄準高功耗使用的水冷散熱產品,但水冷產品單價高出一般散熱產品很多,所以並非伺服器使用的主流,這也讓雙鴻過去幾年成長性明顯不如奇鋐。

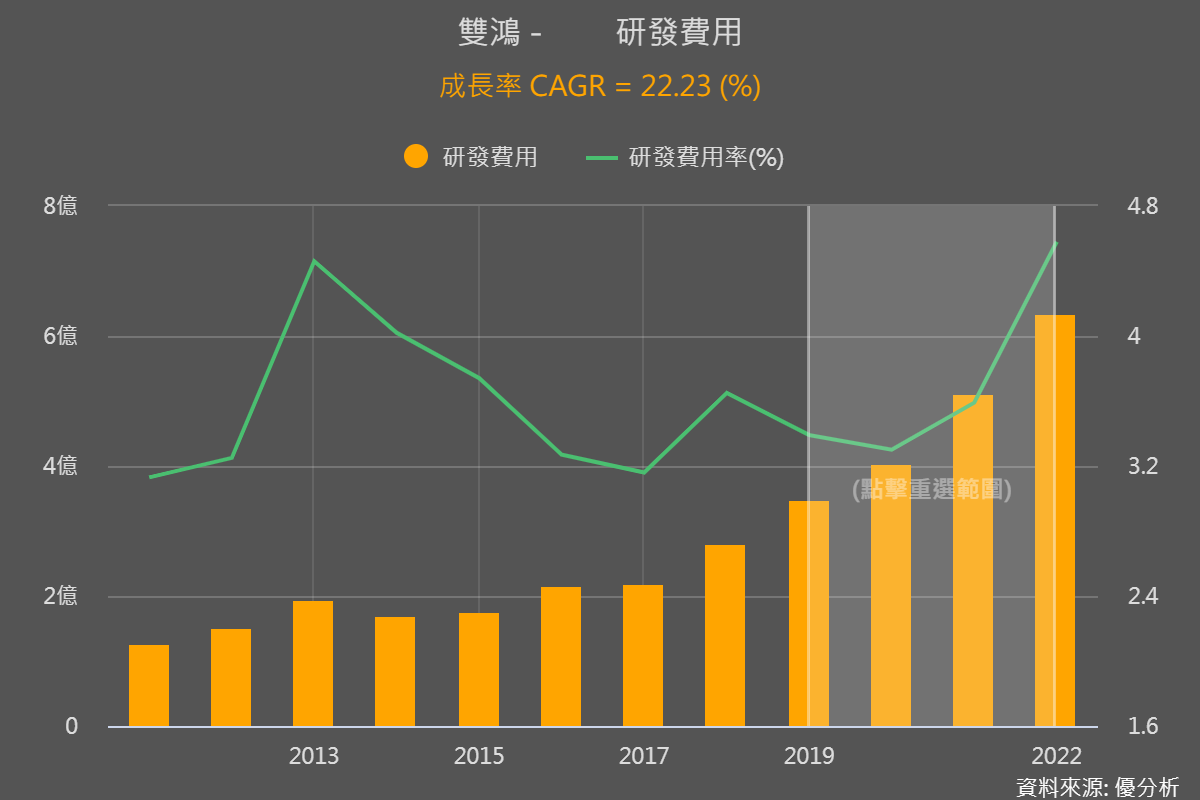

不過雙鴻2019-2022年平均每年研發費用成長22%,比絕對金額超越同業的奇鋐成長速度更快,所以即使目前水冷產品營收比重不高,但可以看出雙鴻持續提升相關技術的積極程度。

隨著未來運算需求持續加大,AI伺服器成長率又很高,自駕車內高功耗的零組件也越來越多,雙鴻選擇在這個賽道深耕發展,發展性也很值得期待,所以市場對它的期待性也容易比較高,估值時長期成長率的預估可以比同業再高一些。

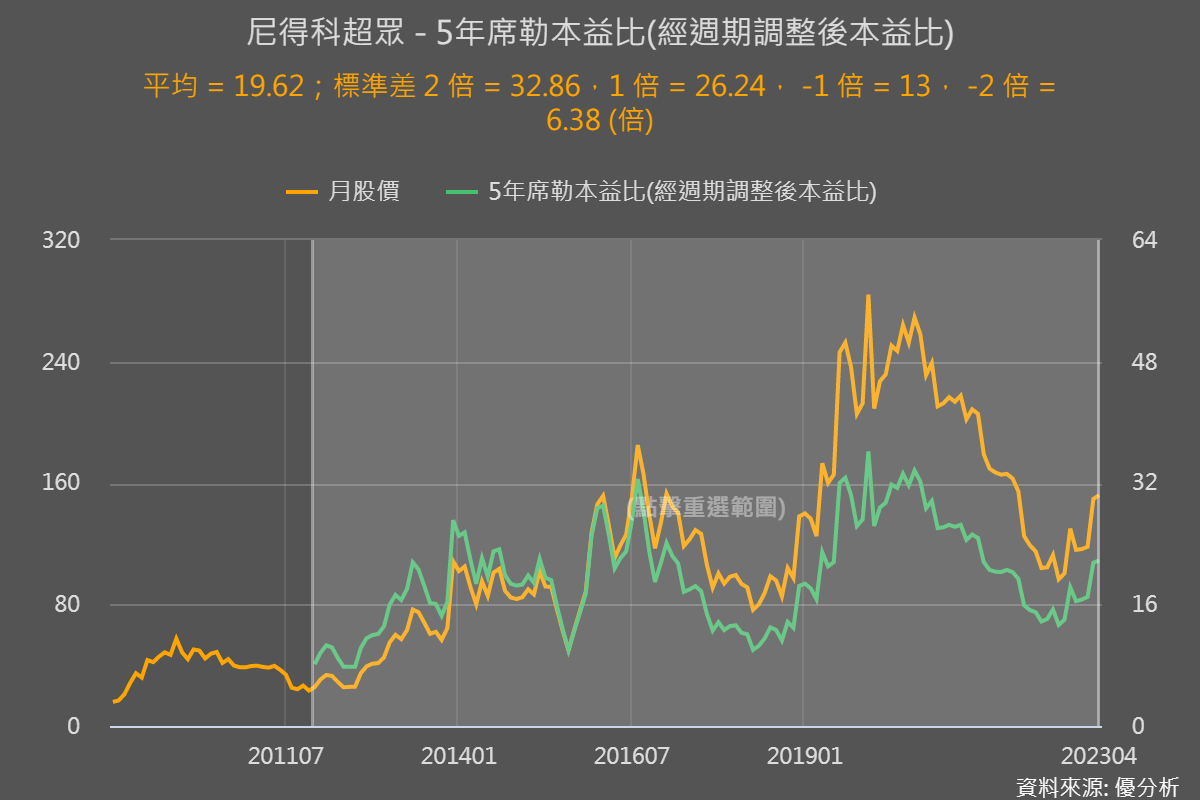

超眾(6230-TW)跟隨母公司發展車用的腳步

產品以PC/NB應用為主、占比約35-40%,2022前2季伺服器占比約16-20%。超眾值得一提的是,母公司布局車用以及資本支出上都很積極投入。

2019年超眾被日本電產(Nidec)收購,Nidec很積極的布局電動車用驅動馬達市場,旗下產品獲廣汽集團、吉利汽車等採用,而周邊也會需要到散熱元件,所以與超眾的散熱模組整合後,可以一同搶攻電動車市場。

Nidec在2022下半年車用事業已開始轉虧為盈,2023年也轉型成為汽車馬達廠,超眾也在母公司帶領下、申請車用認證方面等都有進展,預計2023年會有車用相關營收貢獻,後續能否如預期需再注意。

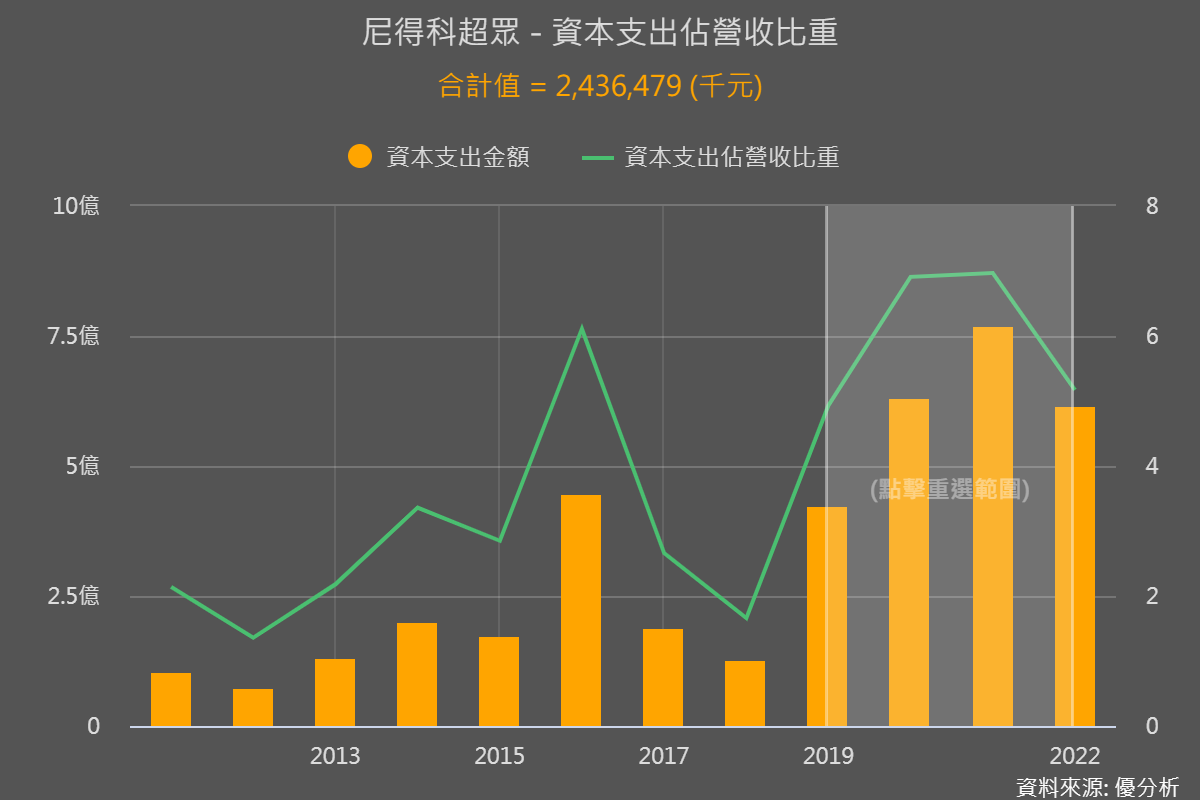

而且2019年收購時Nidec就有表示要在七年投入50億來進行越南新廠擴產。目前2019-2022年已投入24.36億,2023年也將維持6-7億的支出力道。

新廠有三期興建計畫,初期仍以NB為主,但後續2022、2023興建計畫,也會把車用納入生產重點,長期來看,車用散熱才是超眾長期佈局越南產能的重點。

整體來說,伺服器比重不高、車用也尚未有實績,所以和同業相比目前評價處在較低的位置。不過和奇鋐相比,在母公司的推動下車用布局比較積極,且持續拉大規模成本優勢;且相比同業存銷比也在偏底部的位置,也容易出現庫存回補,所以評價偏低反而是目前超眾看起來較為有利的地方。