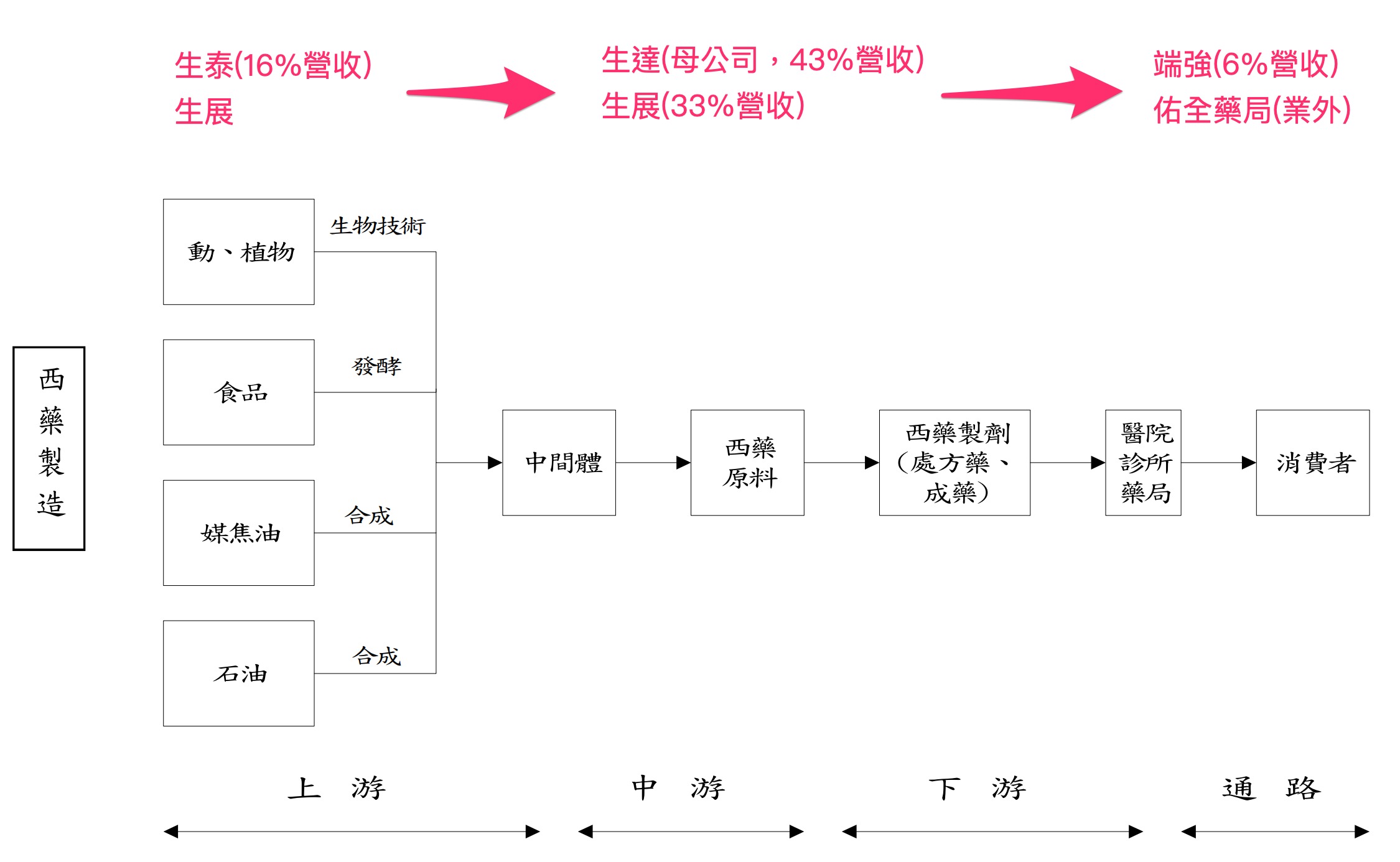

生達製藥(1720)是一家集團股,旗下擁有眾多轉投資公司,也包括即將上櫃的佑全藥局。

雖然轉投資公司很多,但是目前最主要的營運部門:生達製藥(母公司,學名藥廠)、生展(原料藥廠)、生泰(原料藥廠)、端強(通路),簡單介紹如下:

生達製藥:營收占比4成,主要製造學名藥製劑。製藥產品包括高血壓、糖尿病、精神科用藥、胃腸科用藥、血液循環用藥。

生展(8279):營收占比約3成,公司擁有微生物醱酵技術,是一家從原料、配方設計、劑型、生產等垂直整合之ODM/OEM專業代工廠,主要生產製造醫藥原料藥、保健食品等。

生泰:營收占比約16%,是2021/12月才由業外轉投資併入合併財報,主要從事生物醫藥原料藥、各種試藥、界面活性劑及中、西、動物藥品之製造及銷售,以外銷為主。

端強:營收占比約6%,在台灣銷售奶粉。

總計2022年營收:

人用的藥品營收占43%

保健食品營收占33%

加工及其他收入佔24%。

營收八成來自台灣銷售,廠房設備等固定資產也都在台灣。

從上游製造到終端銷售,一條龍營運模式

從以上介紹可以看出來,生達製藥(1720)設有原料合成廠、西藥製劑廠,直接由合成技術製造原料藥,或利用生物科技之發酵技術製造醫藥中間體,供製劑廠製造成各種劑型之西藥,最後經由行銷體系送達客戶而至消費者,因此在製藥產業上是一家涵蓋上、中、下游體系整合一貫化製藥廠。

從下圖的分佈看, 目前還是以中上游為主要營收來源。有那麼多家轉投資公司,甚至還有軟體公司、電商平台,背後其實都是為了支援這幾個重要部門而存在。

營運近況

去年三家旗下的子公司獲利都創下歷史新高,推升整個集團獲利也來到歷史新高。

雖然轉投資公司眾多,但是主要獲利來源還是主要以上所說的幾家公司(皆有併入合併財報),因此來自本業的獲利比重還是有八成以上。

成長潛力

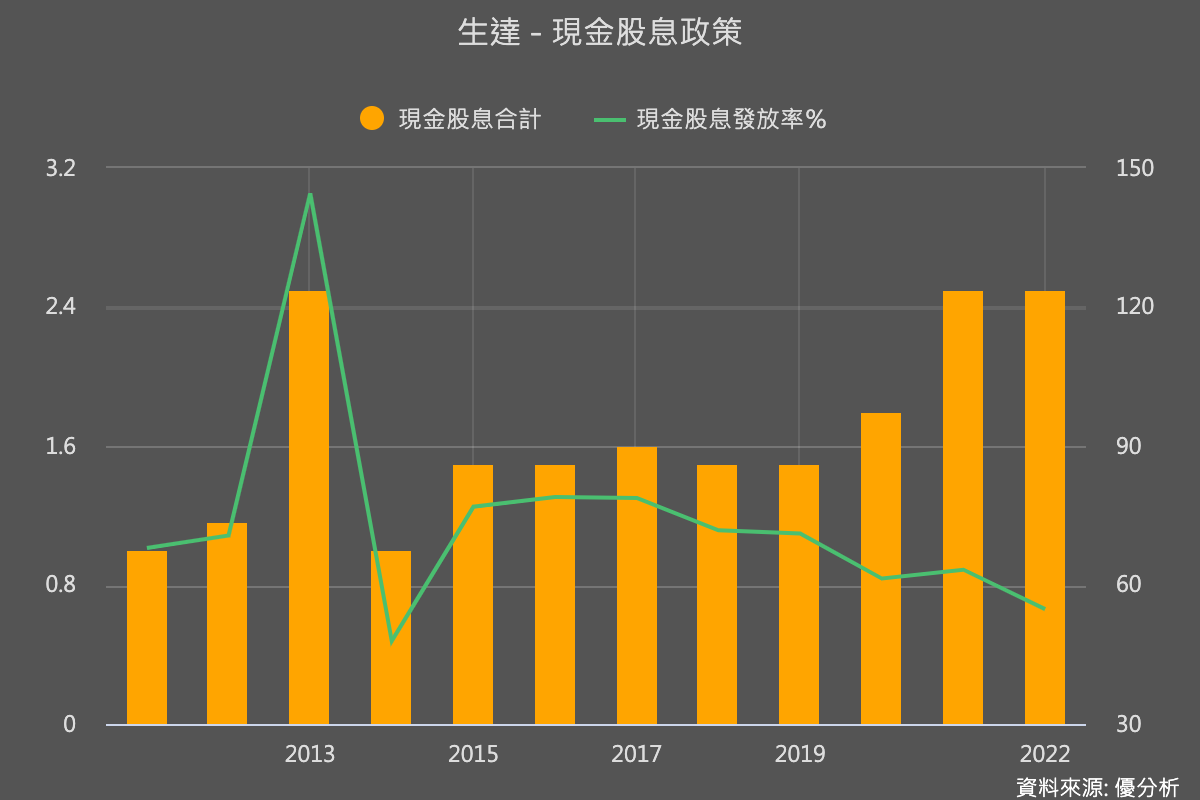

注意到生達集團早期股息配發率都有七成,但是獲利成長之後,配發率卻下降到五成,公司內部似乎在追求一個成長策略。股價60多元,股息只有2.5元,以股息殖利率來說並不高,因此這家投資人在面對這家公司時,有必要去了解其成長潛力,否則為了股息是不太划算的。

但是像是這種集團股,因為旗下子公司眾多,每一家成長潛力都不同,面對的景氣也都不盡相同,實在超難預估未來成長率。

沒有錯,所以你看追蹤的法人也都只給出一年後的預估,法人問一下公司各家子公司的展望後,給出一個營收與獲利數字,除此之外,能見度很難看到一年以後的狀況,根本無法準確的預估長期盈餘成長性。

這時候可以參考這個指標:內部成長率。

內部成長率=公司的長期成長潛力

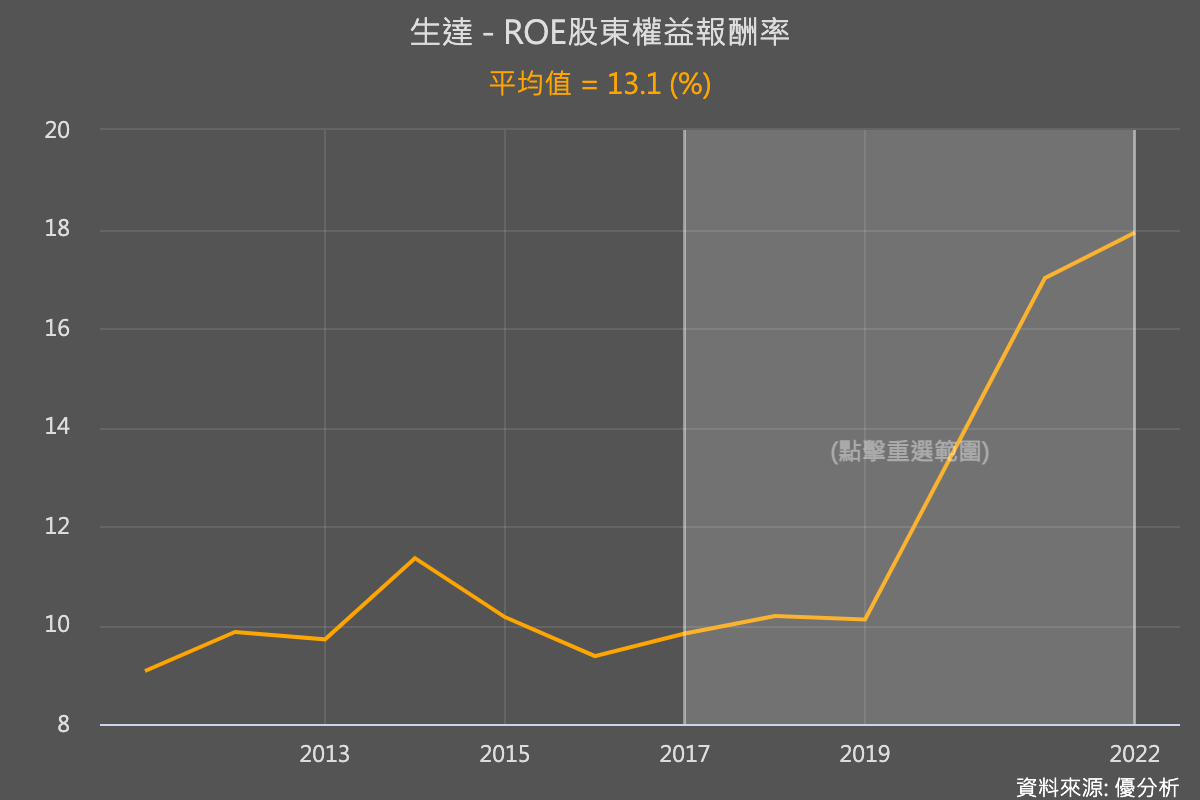

生達的股東權益報酬率(ROE)這幾年有上升,平均ROE有13%左右。以它目前配息率五成來看,公司保留了另外五成的盈餘下來追求成長(因為成長需要資金)。

保留下來五成的資金給公司運用,公司能取得多少成長?決定於公司的ROE高低,因為ROE代表這家公司運用資本所能取得的獲利(獲利/資金),所以你餵給它多少錢,它就能幫你多賺一點盈餘。。

舉例來說,一個可以獲得ROE=13%的公司,你多給100萬,他就能幫你多賺13萬回來,用這個ROE的速度去錢滾錢,盈餘就成長了。

而根據生達過去五年的ROE、以及公司的盈餘保留率(1-股息配發率)來計算的話:

如果公司未來能維持平均ROE約13%,那麼可以得到每年約6.2%的長期盈餘成長率。

如果公司未來能維持最高ROE水準約18%,那麼公司可以獲得8.1%的長期盈餘成長率。

如果公司投資不順,未來只能獲得過去五年最低的9.8%ROE,那麼也可以獲得4.6%的長期盈餘成長率。

所以就可以得出一個區間值:

樂觀的話,公司可以做到最大8.1%的長期盈餘成長率。

中性的話,公司可以做到6.2%長期盈餘成長率。

最差狀況的話,公司也可以做到4.6%的長期盈餘成長率。

這個邏輯是,假設公司在不依賴外部融資的情況下,能獲得多高的長期成長力,這種成長率稱為「有機式的成長」,不依賴外部農藥拉拔長大,只靠植物本身的營養,能長多快,這樣的一個概念。

接著,看你對公司發展的信心來分配機率,計算出一個成長率期望值,就是你對公司所設定的成長期待,之後再用這個標準去檢視公司是否如預期發展,還是超乎預期。

像是這種穩定的集團股,就可以利用以上所說的方法推估未來盈餘,在長期參與配息的過程中,從股價的波動中尋找加減碼機會。

產業成長率,怎麼看?

除了內部成長率以外,另外也可以參考一下台灣製藥業的成長率,剛剛我們已經說過,生達集團有絕大多數的資源廠房都是製藥,營收也是以製藥居多,所以如果硬要拆解出一個邏輯的話,那麼台灣製藥業的前景,大概就是生達的未來潛力。

像是這個地方谷歌一下,在幾分鐘內就能找到一個叫做「經濟部生技產業白皮書2022」的PDF檔案,裡面就有全球各地區的成長率,你看,當你知道要找什麼,要找這些資料並不難。

所以,難的還是你要先知道去找什麼資料,所以在預測未來之前,還是要先去了解公司擁有什麼資源、未來才能如何成長。

最後要注意的是...

請注意一個大前提,以上都是建立在「你看好公司營運未來」的情況下,如果後來公司是衰退的,那麼一開始的假設就錯了。

所以預測之後的成長率追蹤,是更重要的環節;成長率的預估與估值只是投資流程中的一個重要參考,到最後你會發現「公司還是要買對」才行。錯的公司,估值再正確也沒用。