根據中國國家統計局公布的數據,截至2025年8月,中國70個大中城市新建住宅均價相較四年前累計下跌約11%。房價高點出現在2021年8月,當時政府為抑制市場泡沫收緊房地產融資,導致大型開發商如中國恒大陷入財務困境。此次跌勢中,三、四線城市跌幅達14%,二線城市下跌約8%,而一線城市(北京、上海、廣州、深圳)僅微幅下滑2%。

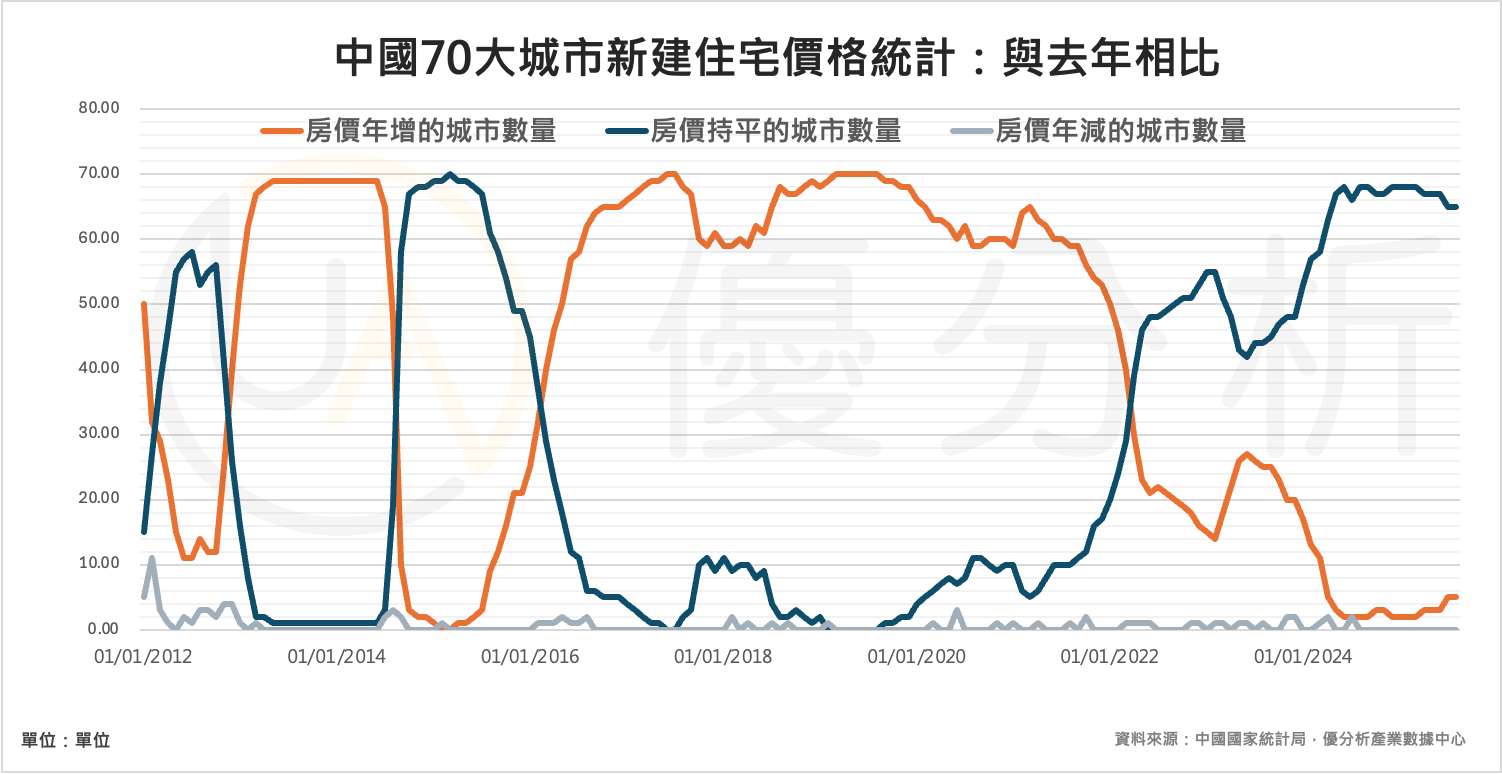

房市曾在2023年初隨著防疫政策鬆綁短暫回暖(見封面圖表的橘色線),但自2023年6月起再度轉弱,主因來自需求不振與消費者預期價格將進一步下探。雖然政府於2024年秋季擴大房地產融資支持,並相繼取消房貸利率下限、調降存量貸款利率,帶動一線城市在同年11月短期反彈,但政策效應於2025年5月後逐漸消退,跌勢再起。

市場結構也出現顯著變化。消費者對預售屋的風險疑慮升高,購買意願明顯下滑,今年1–7月預售屋銷售面積年減約10%;相對地,完工後的成屋銷售則成長逾10%,顯示消費者對於預售屋的購買意願不高。

這個現象也使得營建開發商在回收資金的速度變得更慢,加上庫存壓力推升,對市場價格形成更大下行壓力。數據顯示,今年1–7月新建住宅總銷售面積年減4.1%,現房價格跌幅甚至超過10%,遠高於預售屋的跌幅。

此外,土地出讓收入同樣受到拖累。由於房價下跌帶動土地出讓金下降,地方政府在2025年1–7月的土地出讓收入較去年同期減少5%,對地方財政構成壓力。雖然中央政府推動舊城改造等需求面政策,但在去化庫存與刺激銷售的具體措施上仍顯不足。

整體而言,中國房市已連續四年承壓,即便政府不斷透過政策干預嘗試穩定市場,但需求低迷與庫存壓力使得新房均價仍持續走弱。隨著三、四線城市跌勢加劇,市場信心修復恐怕仍需更長時間。