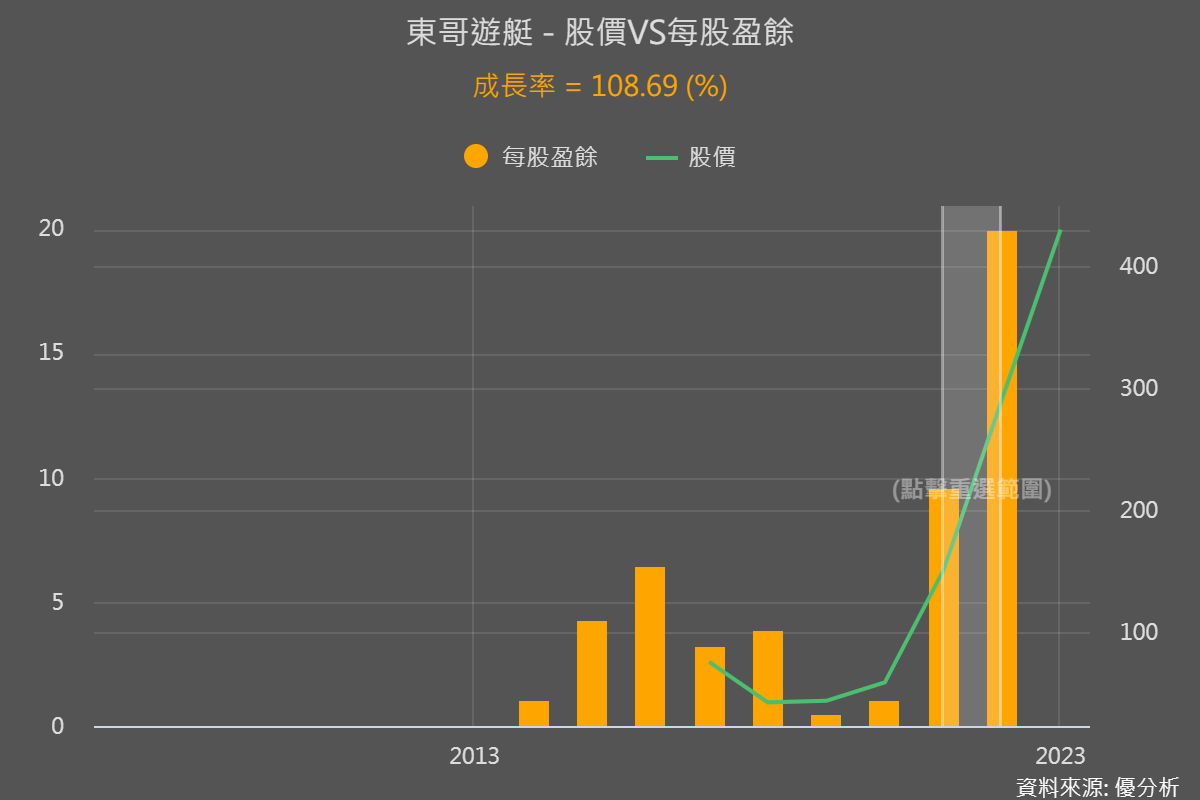

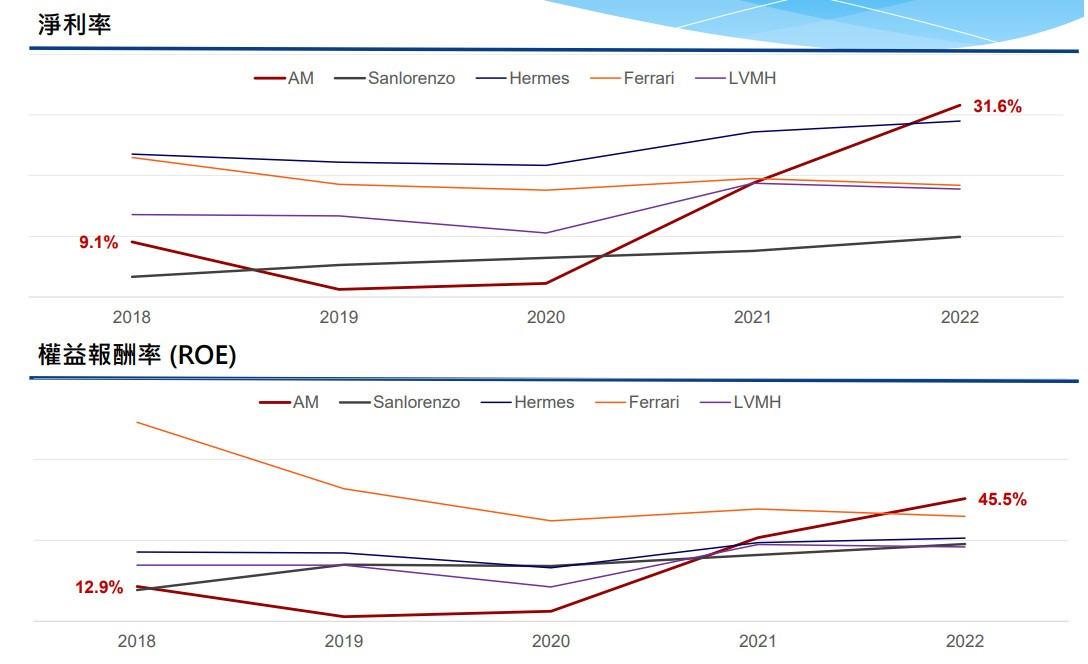

東哥2022全年EPS達19.93元、年增高達108.7%,且配現金股利10元,也創歷史新高。不過這都不是什麼新鮮事,你們知道東哥居然比一直在漲價的法拉利、愛馬仕和LV都還要會賺錢嗎?

東哥的法說會資料顯示2020-2022年因為疫情讓東哥接獲遊艇轉單,獲利率與賺錢能力在這兩年大飆升、打敗同其他奢華概念股(下圖AM就是東哥)。

但是疫情帶給東哥的紅利能繼續嗎?一起來看產業訊息如何正確解讀,以及了解東哥市場地位與關注重點。

產業面利多消息

從法說會資料中,可以整理以下產業利多訊息:

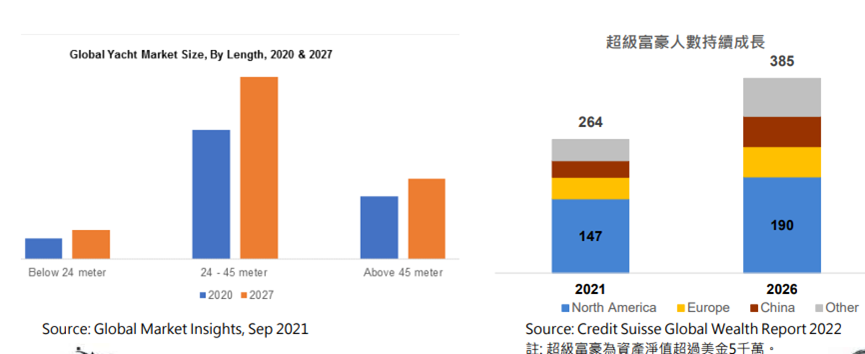

1. 全球豪華遊艇市場快速成長,預估2020-2027複合成長率達11%。其中以24-45公尺(72-132英尺)遊艇需求成長最為顯著。而東哥生產的遊艇主要鎖定在80-120英呎的大尺寸,也就是東哥主力生產的產品在產業中,未來成長性最高。

2. 全球金字塔頂端富豪人數持續增加,一半富豪集中在北美地區。而東哥主要銷售地區就是在北美佔營收比重高達95%以上,目前在美市占率約13-15%。

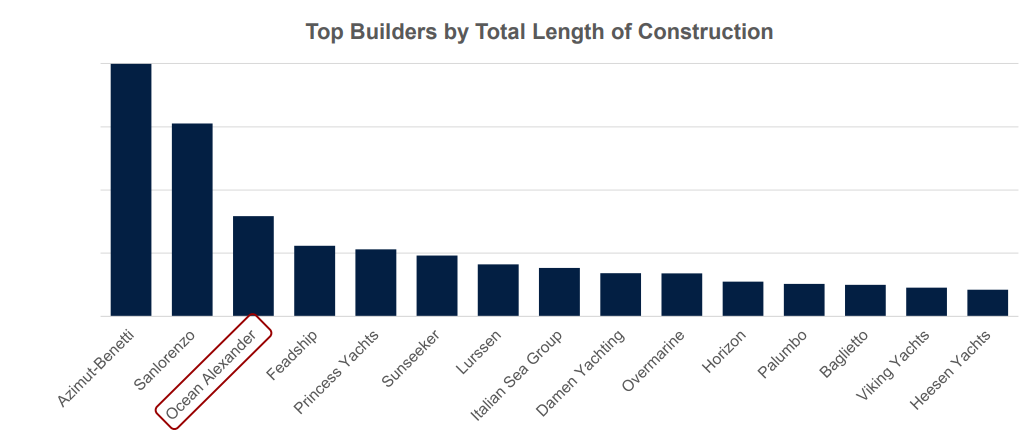

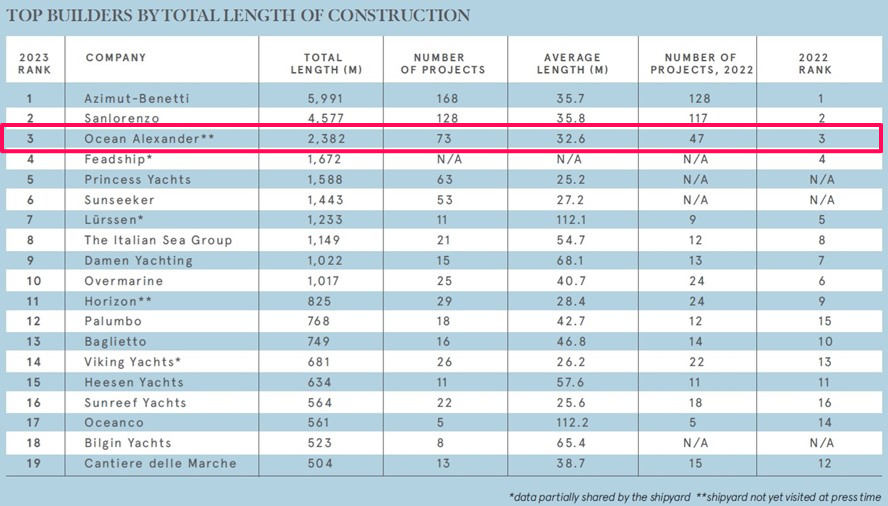

3. 東哥目前在全球豪華遊艇中維持和去年一樣第3名的好成績。顯示雖然過去是因為疫情影響同業產能、讓東哥收獲轉單,有點缺貨題材概念股的味道。但新增現在看來,顧客不但留下來、也有介紹其他富豪客戶、讓訂單又持續擴大的情況。

兩大優勢讓訂單增長幅度優於同業、市場地位趨穩

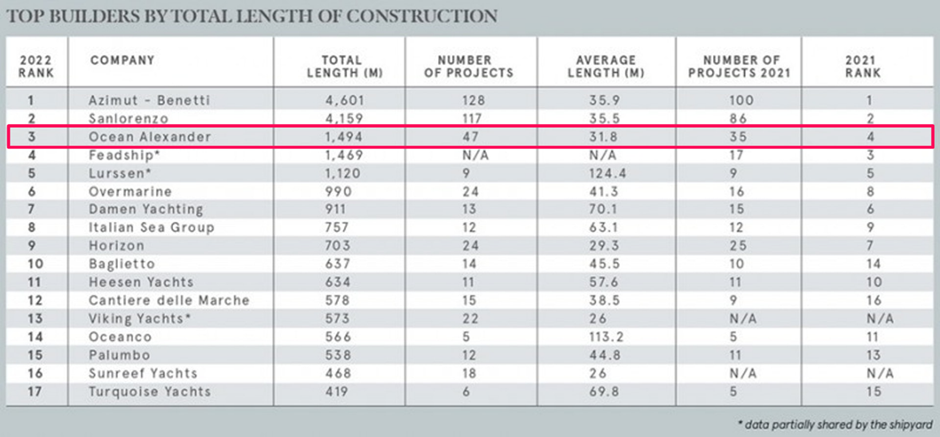

而提到全球排名,就不得不說,過去東哥和第4名荷蘭遊艇業者「Feadship」在製造船隻的總長度上,差距很接近,兩人在全球名次中常常互相替換。

不過在2022接獲2023年訂單排行中(由遊艇總長度相加來計算),東哥與荷蘭業者的差距已明顯拉開、更與第2名差距近了些。

而且東哥的專案量從之前47提升到73,增加幅度高達55%,比龍頭廠訂單漲幅31%、第2名的9.4%都還要高很多,都顯示東哥目前在業內成長力道顯著。

除了價格本來就比其他歐洲業者有優勢,更因為其他多數業者的遊艇以全訂製方式,東哥則是預先製作船體架構、船殼、甲板等規格化部分,內裝隔間、設備及功能,會再依據顧客需求訂製,大大縮短了交貨時間。

整體來說,東哥的優勢就是品質好價格低+交貨快,這樣誰不愛?所以在疫情時接獲轉單後,能持續有強勁訂單、站穩全球第3的位置。

結論

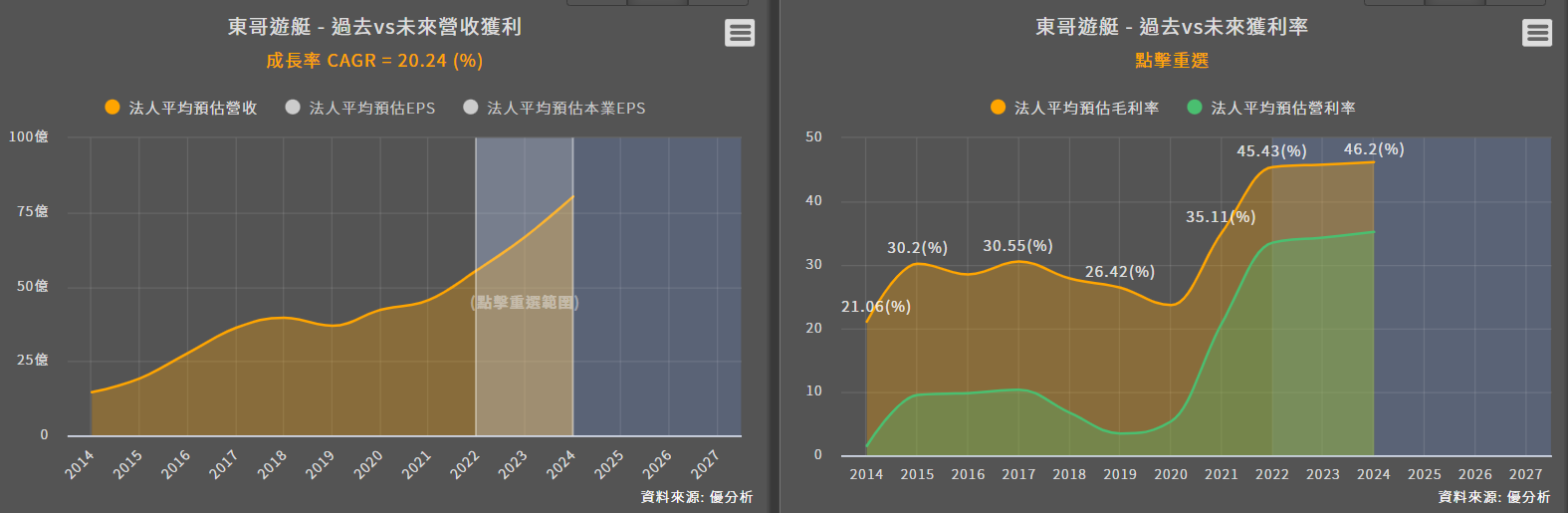

由於每艘遊艇生產需耗時 1-1.5 年,而東哥現有在手正建造的訂單達 30 多艘,而售價至少是約3億台幣起跳,較過往平均單價2億高、顯示高奢品有明顯漲幅,所以東哥預計2023-2024年營收可成長至少 20%、未來毛利率將在45%以上,這和法人目前預估情況差不多。

整體看來,產業訊息與法人預估都顯示東哥接下來兩年還不錯,但長期會如何則尚未有較明確的說法,那到底要怎麼對於東哥現在漲幅空間有概念?

首先一樣可以用折現模型DCF反推,能看到目前市場認為目前股價隱含的成長率為14%,搭配法人未來兩年預估的複合成長率(約23%)加上自己的看法,就可以對於目前空間有概念。

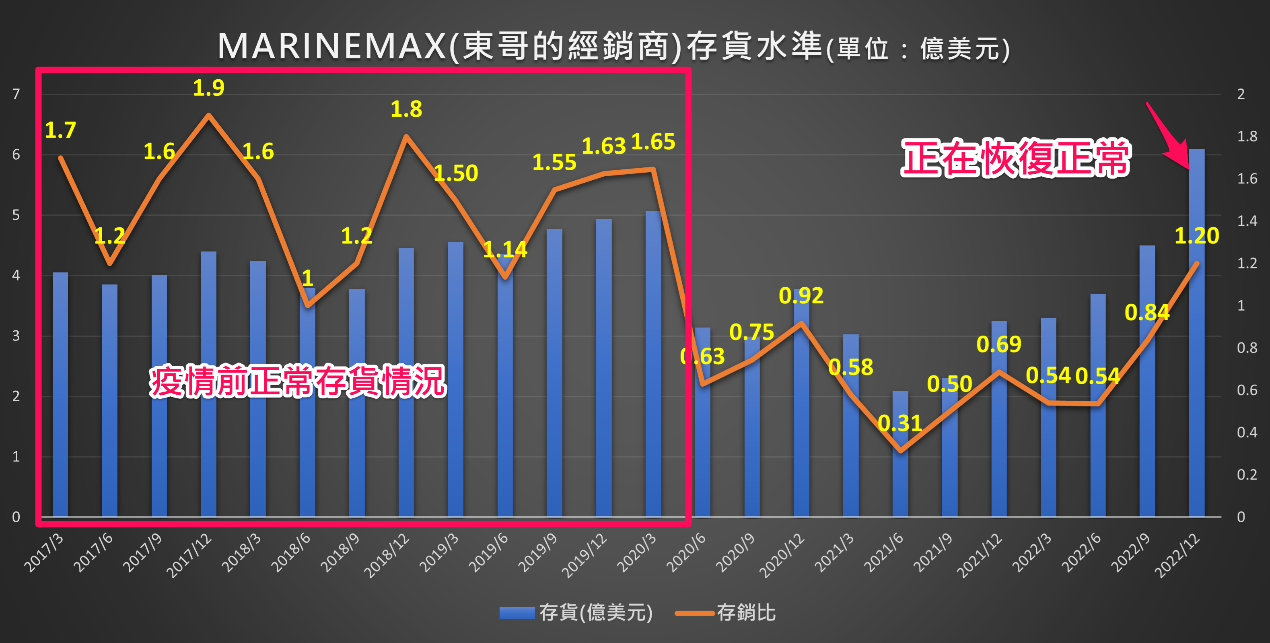

再來也可以利用東哥在北美的主要代理商「Marine max」的存貨資料,其存貨金額在2022/12已經回升到疫情前的水準,搭配營收來看存銷比的話,最新存銷比為1.2倍。

以疫情前存銷比來看的話,過往平均約是1.5倍,所以存銷比若回到1.5上下,就是回到正常供需水準了,而1.2到1.5就是目前我們可以對東哥漲幅空間有的大致概念;而且要注意這是12月的數據、現在3月可能已更高,空間可能又再被壓縮,之後Marine max的存貨數據也是密切關注重點。