隨著AI技術的發展,伺服器的 CPU 平台正在經歷重大的升級,導致TDP(熱設計功耗)的增加。這不僅增加了高效能散熱元件的需求,同時也推高了這些元件的均價和利潤空間。

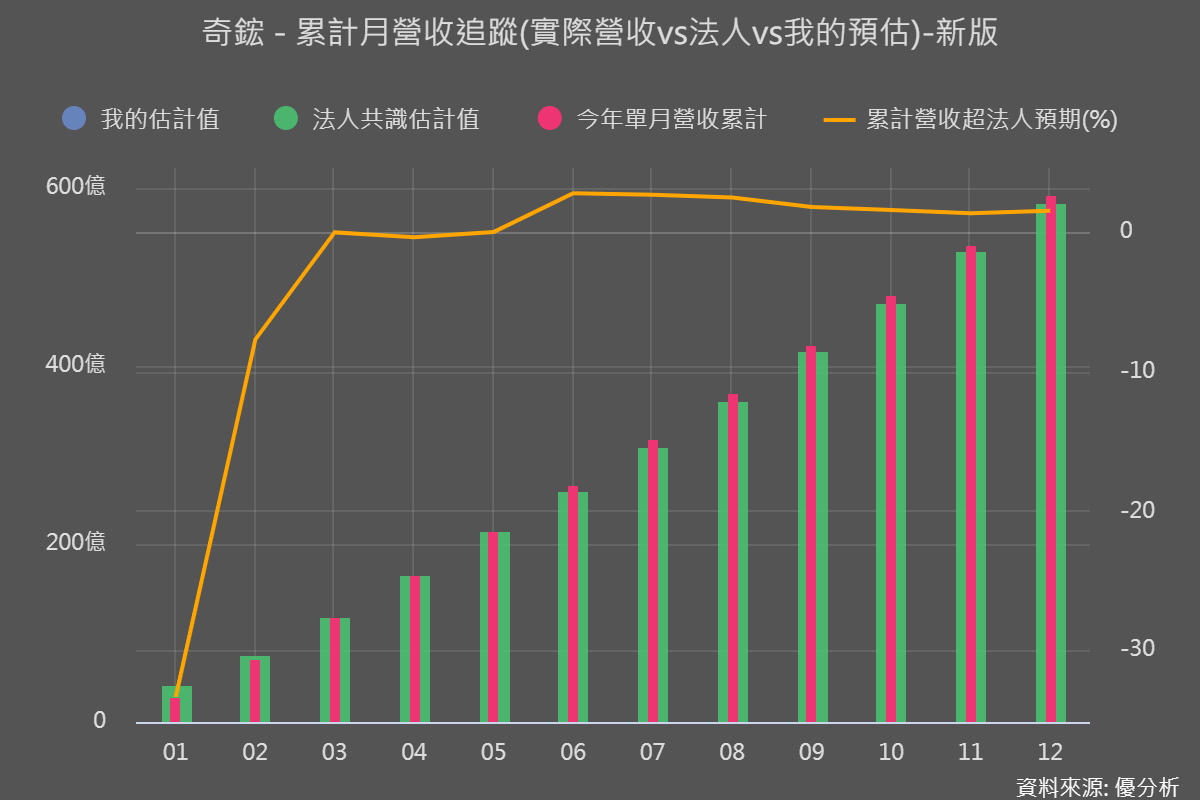

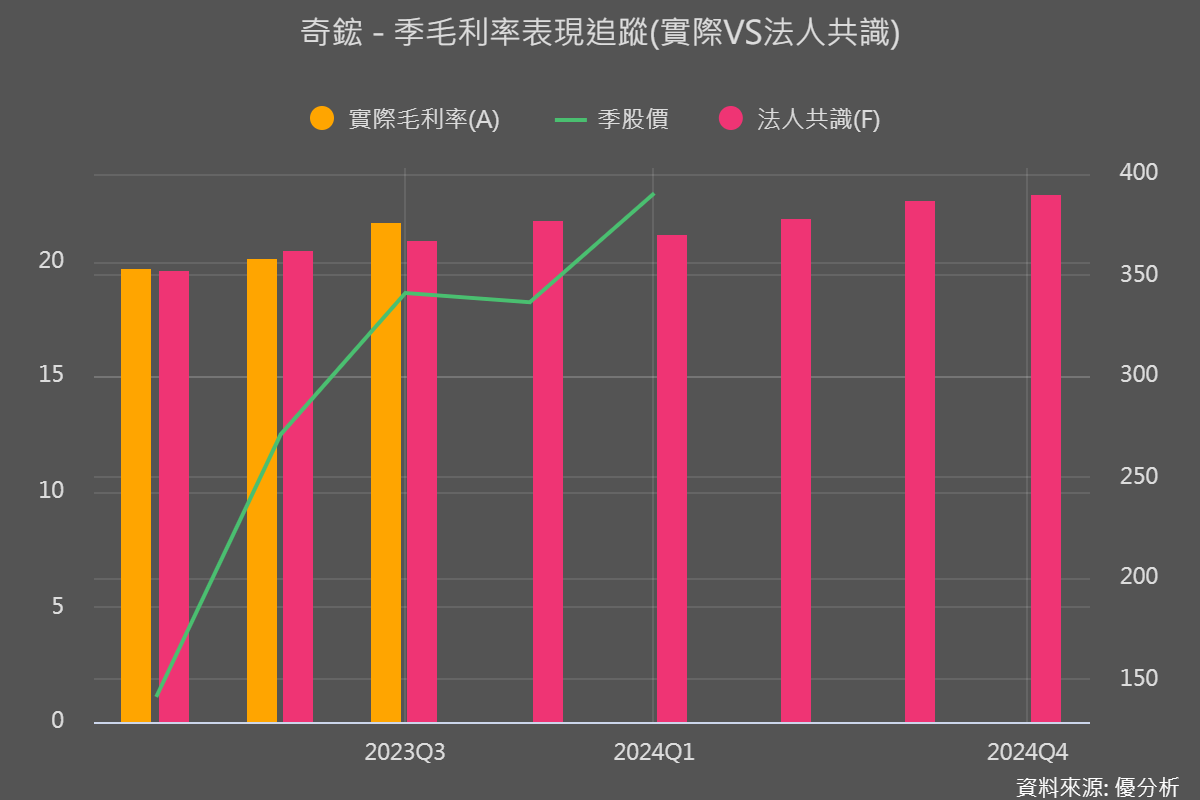

在各種營運指標中,奇鋐(3017-TW)的月營收跟毛利率都不斷超乎預期,導致法人不斷調升未來盈餘預估。

由於去年各種電子終端產品都在庫存去化,能夠推動奇鋐(3017-TW)營運表現不斷超越預期的主要驅動力,就是來自高毛利的伺服器佔比提升,抵銷掉其他客戶的負面影響。

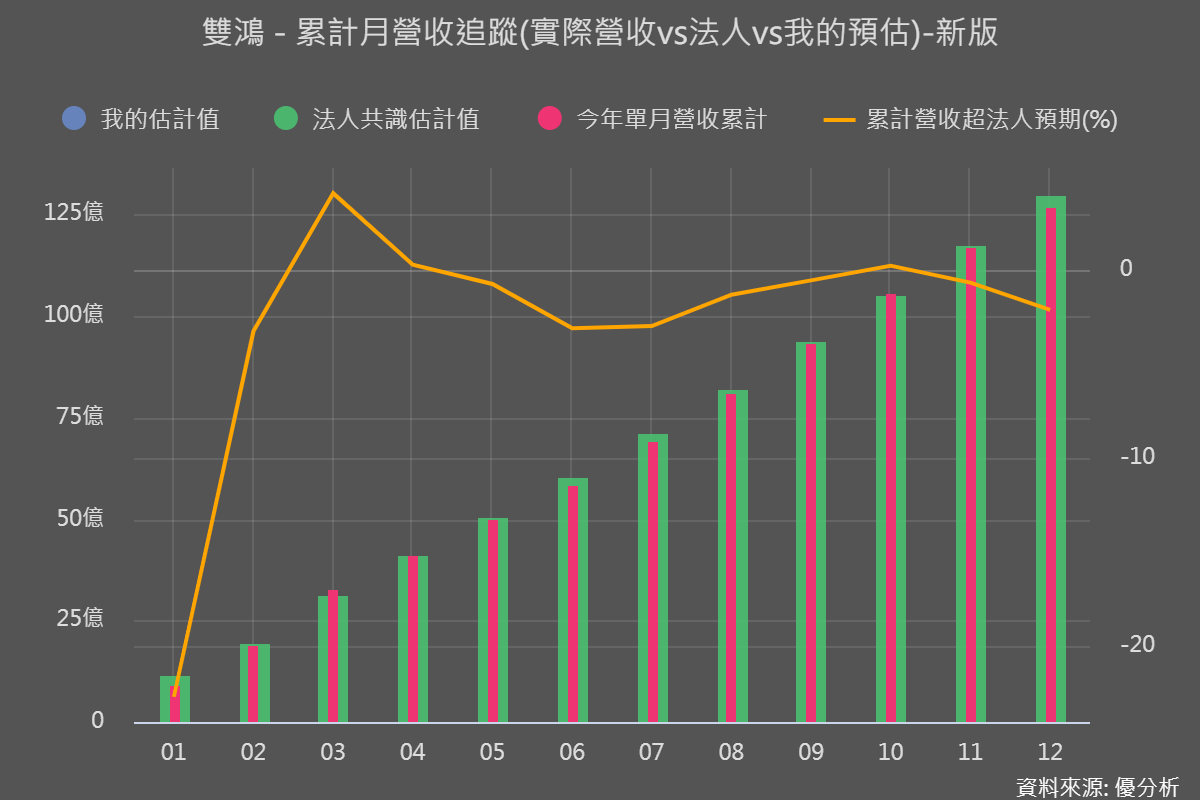

相比之下,雙鴻(3324-TW)的營運表現就受到比較多庫存去化後的負面影響,較無法超越法人預期。這個比較方式,雖然比較的是過去的績效,但把兩個面臨相同環境的兩家公司互比之後,還是可以幫助你釐清出營運上的強弱,進而判斷出未來盈餘動能高低。

有關於平均單價的提升,奇鋐(3017-TW)本身沒有提供數據可參考,不過我們可參考同業雙鴻(3324-TW),如下圖,自從伺服器散熱需求不斷增強之後,雙鴻的散熱模組平均售價(ASP)也逐漸提高,假若未來市場區塊不斷往這裡傾斜,那麼可以合理推敲未來對於擁有這項產能與技術的廠商來說,都已經佔好有利地位。

目前,奇鋐來自伺服器的營收佔比已達30%,隨著未來高單價的伺服器產品出貨變得更多之後,這股推動力不但能持續且在增強當中,若其他電子產業需求也加入回溫行列,公司對於訂單的選擇就有了議價權,毛利率展望是強勁的。

根據優分析統計10家法人對於公司毛利率的預測,平均預估毛利率將由去年的20.83%,提升到今明兩年的22.45%/23.85%。

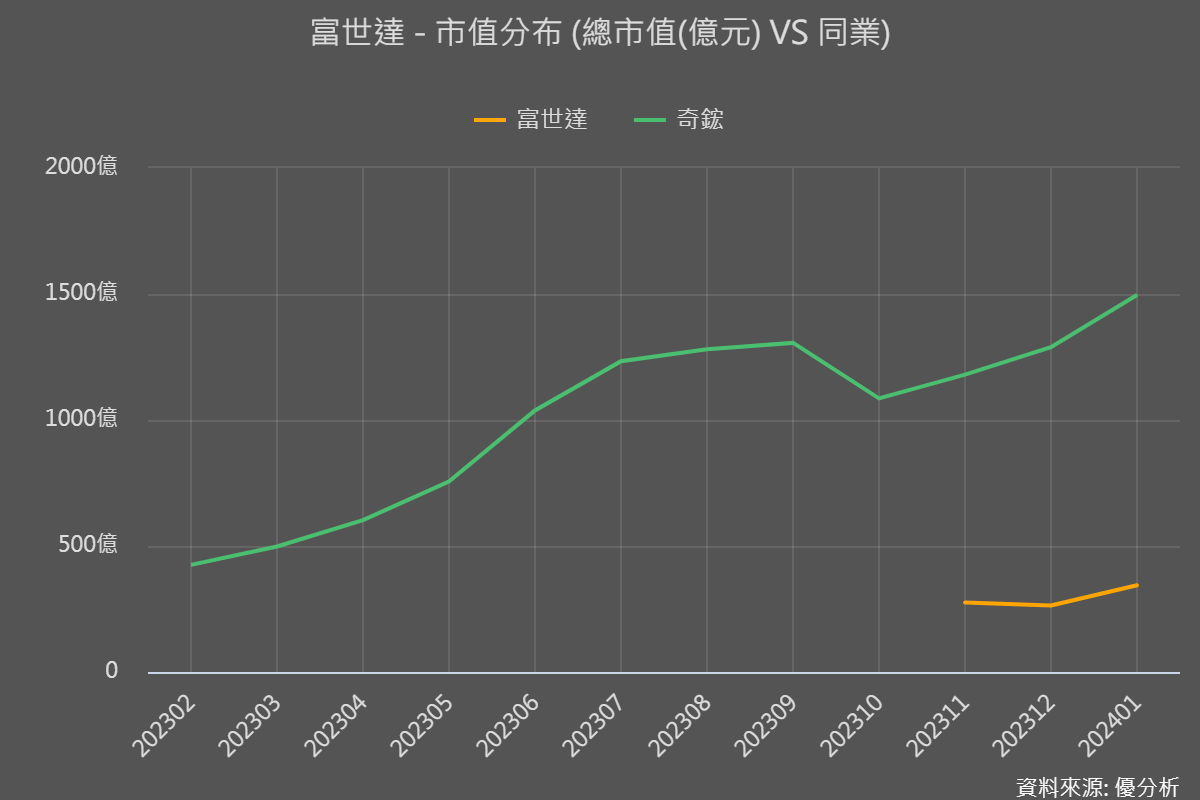

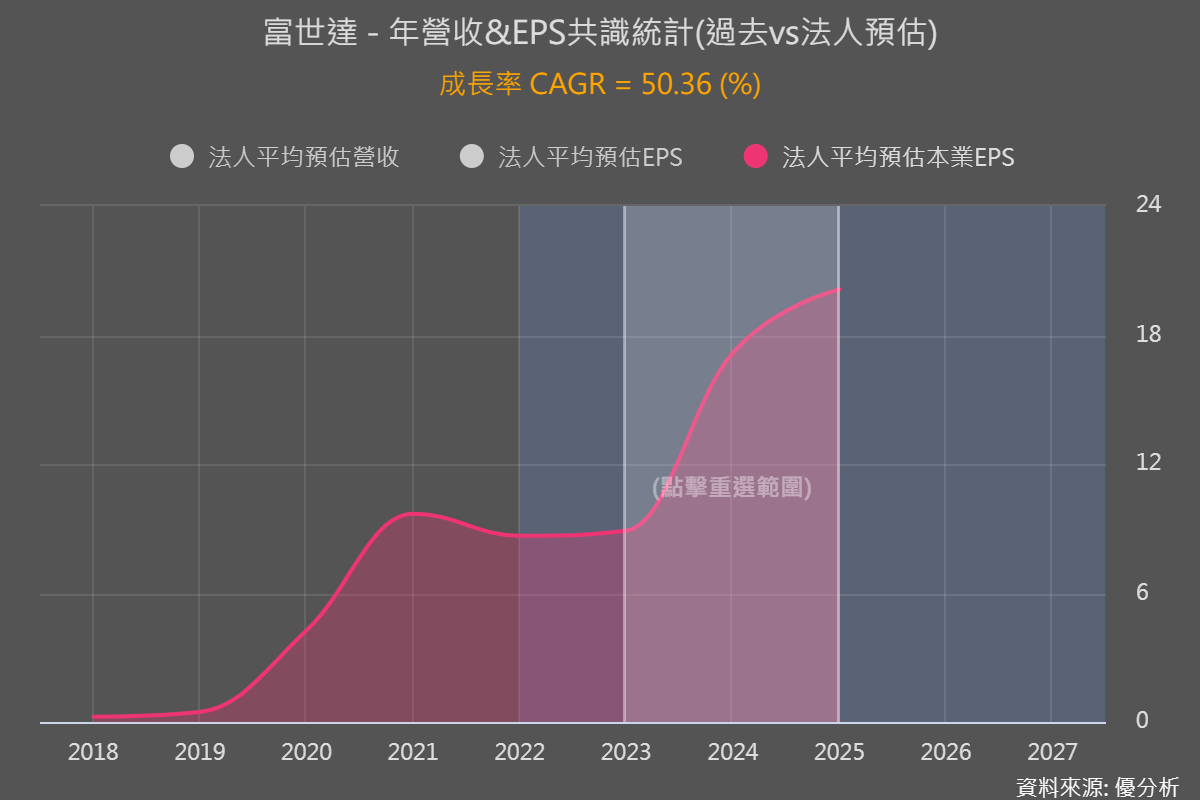

另外,子公司富士達(6805-TW)也投入正在興起的行業:摺疊手機軸承,2022年有八成以上營收來自折疊式手機轉軸。同樣根據優分析統計,市場預計該公司未來盈餘年複合增長率也高達50.36%。

當然,對於奇鋐(3017-TW)來說,富士達只能說是額外的題材,由於它已經是上市公司,市場對於摺疊手機成長性的期待應該還是會專注在富士達(6805-TW)身上,散熱產業的技術發展以及公司本身的盈餘驅動因素,毛利率能否優於法人不斷提高的期待,應該才是後續觀察重點。